招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、林澍

事件:

12月16日外管局公布数据:11月银行结售汇逆差2284亿元人民币,银行代客结售汇逆差1861亿元,自身结售汇逆差423亿元;银行代客远期净购汇687亿元;境内银行代客涉外收付款逆差1682亿元。

核心观点:

1)11月人民币兑美元贬值1.7%,面对汇率的大幅波动,各类指标均显示11月跨境资本外流规模扩大。10月人民币兑美元贬值1.5%,跌幅也不小,但是各类指标显示的是跨境资本外流规模收窄。这两者的反差,并非12月美联储加息预期的强化或者市场避险的上升,主要是特朗普上台改变了市场对未来美国经济的预期。因此,当对未来预期没有被证伪时,该预期会持续的影响市场,带给新兴市场汇率贬值和资本外流的压力。

2)我们预计2017年美联储加息次数为1-2次,调整资产负债表的可能性不高。市场最为关注的是美联储对2017年加息的预判从2次升至3次,我们认为这只代表美联储基于当前时点的判断,而并非真实的加息路径。

3)有关于积极财政对美国经济的影响或会低于预期。减税对于私人投资的带动作用如何值得观察;预计积极财政将仅拉动2017年美国经济0.2-0.3个百分点。此外,还需要关注美元强势对美国经济的拖累。

4)在人民币贬值的形势下,人民币对外净支付近半年来维持高位,人民币大量快速流出的原因值得探讨。从宏观审慎的角度,外管局近期加强了以人民币方式对境外直接投资渠道的管理,并进一步完善MPA管理框架。因此,预计12月人民币对外净支付规模回落,央行外汇占款与银行结售汇的差异缩小。离岸的购汇需求下降,央行用在离岸的外汇储备和央行外汇占款的规模将有望回落,资本外流压力有望缓解。

11月人民币兑美元贬值1.7%,面对汇率的大幅波动,各类指标均显示11月跨境资本外流规模扩大。10月人民币兑美元贬值1.5%,跌幅也不小,但是各类指标显示的是跨境资本外流规模收窄。这两者的反差,我们将在本报告中重点分析。此外,也将探讨近期外管政策的变化及影响。

一、11月中国跨境资本外流的形势恶化

银行结售汇、央行外汇占款、官方外汇储备的逆差规模均出现扩大,而且幅度基本接近。2016年11月份,银行结售汇逆差2284亿元,较10月份下降1300亿元。银行代客结售汇逆差1861亿元,较10月逆差规模扩大1177亿元,自身结售汇逆差423亿元。央行外汇占款逆差规模为3827亿元,较10月扩大1148亿元。

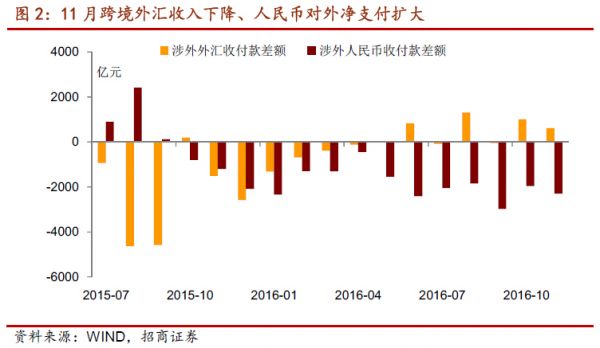

涉外收付款逆差扩大,人民币对外净支付规模持续高位。境内银行代客涉外收付款逆差1682亿元,逆差规模扩大729亿元。其中,涉外外汇净收入从上月的999亿元小幅下降至613亿元,而人民币对外净支付2295亿元,较10月规模扩大343亿元。

11月末央行官方外汇储备余额为3.05万亿美元,环比下降691亿美元,为近10个月来单月下跌最多的月份。由于外汇储备的币种构成多元化,统一以美元计价会受汇率波动的影响。我们估计11月汇率折算因素的影响为-317亿美元,如果扣除该因素,11月央行官方外汇储备下降374亿美元,10月该值下降168亿美元,降幅扩大206亿美元。

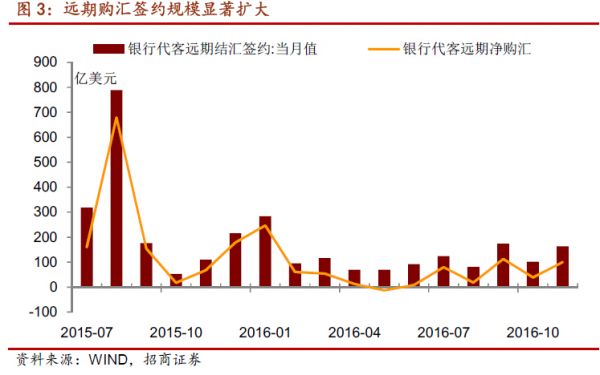

远期购汇签约规模显著扩大。银行代客远期净购汇687亿元,较上月规模扩大425亿元。远期购汇签约规模为1119亿元,下降432亿元;远期结汇签约规模431亿元,连续四个月基本持平。

二、跨境资本外流恶化的原因分析

美国积极财政预期与美联储12月加息预期的强化,是11月中国跨境资本外流恶化的主因。10月人民币兑美元贬值1.5%,美元升值3.0%,人民币兑一篮子货币升值0.1%,跨境资本外流规模收窄。11月人民币兑美元贬值1.7%,美元升值3.3%,人民币兑一篮子货币升值0.5%,跨境资本外流恶化。我们对比这两个期间的重要政治经济事件和市场预期的变化。

1、美国加息预期进一步强化

10月以美国联邦基金利率期货价格隐含的美联储在今年12月加息概率从51%上升至61%,升幅是10个百分点。11月8日大选前该预期升至84%,升幅是23个百分点。11月末该加息概率进一步上升至96%,升幅是12个百分点。从升幅来看,大选之前12月加息的大局已定。

美国就业数据持续好转,通胀稳步回升,制造业指数连续增长,消费信心指数增强,基本面支持再次加息。11月非农就业人口增加17.8万,预期值18.0万,略低于预期;前值由16.1万修正为14.2万。11月失业率继续降至4.6%,实现2007年8月以来最低水平,预期4.9%,前值4.9%。通胀水平方面,10月PCE同比升至1.4%,核心PCE同比达到1.7%,通胀水平正稳步向2%的水平迈进。制造业方面,11月份ISM制造业指数为53.2,环比上升1.3个点,实现连续3个月增长。此外,11月ISM非制造业指数57.2,创2015年10月份以来新高,预期55.5,前值54.8;11月Markit服务业PMI终值54.6,预期54.8,初值54.7,10月终值为54.8。11月Markit综合PMI终值54.9,10月终值为54.9。消费数据方面,密歇根大学消费者信心指数自11月的93.8升至98.0,创2015年1月份以来的新高。

2、美国大选

影响更为深远的是11月9日美国大选,新任总统特朗普发表胜选演讲,着重谈了加大基建投资和减税,以刺激国内投资和消费。

从特朗普的扩张型财政主张和政治周期的角度看,2017年美国财政积极是大概率事件。回顾奥巴马时代的财政政策,金融危机初期,奥巴马政府启动了新一轮的经济刺激计划。因此第一个任期,财政支出的扩大和财政收入的下降共同造成了高财政赤字。受制于国会的压力,为避免启动“自动削减赤字机制”并应对财政赤字和债务上限的约束,奥巴马在第二任期采取了相对紧缩的财政政策,因此,2013年以来,财政支出规模持稳(但占GDP比重下降)、财政收入上升(占GDP比重亦上升)使得财政赤字相应显著改善,这也是未来特朗普扩大财政的基础。

分析历史上美国总统的财政政策取向可以发现,新一任总统在其首个任期内的财政支出占GDP比重要明显高于第二任期,财政赤字也往往在新官上任后就开始出现扩大,这与奥巴马任期的政策节奏也是相符的。

总之,从美国政治周期的角度看,2017美国财政发力概率较高。特朗普政府预计将在减税、加大基建投资方面有较大进展。

在此预期下,资本市场对未来美国经济走势预期显著增强,推高美元指数升至103.1514是2003年初以来的新高,11月9日至12月15日升值5.4%。风险偏好上升,美股创新高,道指冲击20000点关口,美债则大跌,美国10年期基准国债收益率涨至2.6027%。

3、意大利修宪公投预期

12月5日意大利修宪公投结果显示,反对派大幅领先,总理伦齐承认失败,于12月7日向总统提出辞职,这使得主张退出欧元区的民粹主义政党“五星运动党”上台的可能性出现上升。当前组建过渡政府。

在11月时,该预期就出现。意大利股指下跌1.6%,意德利差扩大了195bp,欧元小幅升值。12月初至12月16日意大利股指上涨11.6%,意德利差缩小了230bp,表明市场对这一事件在11月主要反映的是风险因素,12月预期已转向,股指创今年2月以来的新高。观察意大利修宪公投后资本市场表现,受全球经济回暖预期的影响,市场避险情绪有明显的缓和。

因此,回答报告开头提出的问题,10月和11月人民币兑美元的贬值幅度都不小,为何两个期间跨境资本流动的形势却截然不同。答案显而易见,特朗普上台改变了资本市场对未来美国经济的预期。大选之后,加息预期也受美国经济走强的预期而继续上升,市场避险情绪也有所好转。因此,当对未来预期没有被证伪时,该预期会持续的影响市场,带给新兴市场汇率贬值和资本外流的压力。

我们认为有关于积极财政对美国经济的影响或会低于预期。减税对于私人投资的带动作用如何值得观察;预计积极财政将仅拉动2017年美国经济0.2-0.3个百分点。2014年下半年以来政府支出本身已开始对美国经济产生积极作用,2015年财政力度亦有改善,如果参考财政力度极大、赤字大幅上升的2009年,财政支出对GDP的带动平均也仅为0.5%,财政政策对明年经济的带动不可高估。

预计2017年美国经济增速将略有加速,从劳动力市场的改善—薪酬增长—可支配收入—消费的传导路劲看,消费仍将是经济增长的主动力,随着库存周期逐渐走出底部,商业投资将有所回暖,积极财政也将有正向拉动,预计2017年美国GDP增长为2.3%。

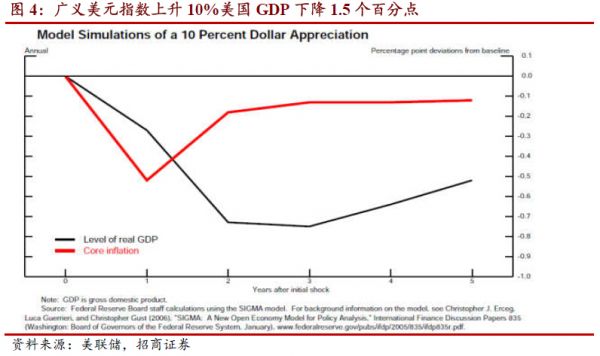

此外,还需要关注美元强势对美国经济的拖累。美联储副主席StanleyFischer在2015年底的一个研究中,利用美联储的模型测算认为,当前广义美元指数上升对美国经济基本面的影响显著,且美元升值越多,对GDP增速的影响越大。如图,其测算的结果是,广义实际美元指数升值10%,美国GDP在之后的三年中下降1.5个百分点;如果升值15%,GDP三年内下降2至2.5个百分点。美元指数从80升至103,升幅已有29%。

三、全球货币政策转趋保守

我们预计2017年美联储加息次数为1-2次,调整资产负债表的可能性不高。美联储实际的加息路径还是基于2017年就业、通胀和经济来判断。

1、客观看待2017年美联储的加息路径

美联储12月加息靴子落地,美元指数突破103大关。北京时间12月15日凌晨,美联储12月议息会议如期加息25个基点,联邦基金利率从0.25%~0.5%调整到0.5%~0.75%,为2016年来的首次加息,也是本轮的第二次加息。此外,美联储小幅上调对未来经济的预期:2016年GDP增速预测从1.8%上调至1.9%,2017年从2.0%至2.1%;2016年通胀预测从1.3%上调至1.5%,2017后维持原有通胀预期不变;2016年失业率预测从4.8%下调至4.7%,2017年从4.6%至4.5%。在美联储的计划版图中,预计2017年底时调整联邦基金利率至1.4%,2018年底时至2.1%,2019年底时到2.9%。这暗示着美联储预计未来三年,每年都会加息三次。受此影响,美元指数应声上涨,步上103大关,创2003年以来新高,欧元兑美元随之跌至14年以来最低水平,白银黄金大跌。

市场最为关注的是美联储对2017年加息的预判从2次升至3次,我们认为这只代表美联储基于当前时点的判断,而并非真实的加息路径。在2015年底美联储曾预期2016年加息4次,实际到今年年底加息1次。不过,耶伦对10月曾谈到的“高压经济”观点进行辩解,该表述被认为更鹰派。高压经济指保持货币政策宽松,维持强劲总需求和通胀回升一段时间,以减轻失业对经济的永久伤害。

我们认为2017年美联储还不会开始资产负债表收缩的操作。耶伦谈到“尚未决定何时开始缩减资产负债表规模,但一直都打算开始行动,缩减资产负债表将耗时数年之久。”考虑到对经济和就业的负面影响和利率正常化的任务尚未完成,美联储收缩资产负债表的实际概率并不高。

2、欧日央行维持利率不变,其他主要央行维持或收紧货币政策

欧洲央行货币政策议息会维持利率不变,延长并下调QE规模。12月8日,欧洲央行议息会议公布欧央行利率决议:维持主要再融资利率于0%水平不变,维持隔夜存款利率-0.4%不变,维持隔夜贷款利率0.25%不变,维持每月资产购买规模在800亿欧元直至17年3月。此外,欧央行宣布延长QE,明年4月至12月每月购买欧元资产600亿欧元,规模有所缩减。经济数据方面,欧元区制造业PMI初值,由11月的53.7,升至12月的54.9,高於预期的53.7,并创六十八个月新高。11月消费价格达到了0.6%,前值0.5%;而除去未加工食品和能源的通胀率也达到0.8%,高于前值0.7%。欧央行官员Coeure表示欧元区内反通货膨胀的威胁已基本消失,但仍需要必要的刺激以将通胀率提升至2%的目标。11月经济景气指数106.5,略低于预期,但好于上月。11月工业景气指数-1.1,不及预期。欧元区11月消费者信心指数终值-6.1,与上月持平。

日本方面,日央行11月维持利率在-0.1%不变,维持货币基础年增幅为80万亿日元QE规模不变,维持10年期国债收益率目标在0%左右。此外,日政府正考虑将实际GDP增速调增至1.5%左右,将名义增长率调整至2.5%左右。相比之前7月的预计值各调增0.3%左右。随着美日利差的扩大,日本调整长端国债收益率目标值的可能性增加。

其他主要央行维持或缩紧货币政策。11月3日,英国央行货币政策委员会一致投票决定维持基准利率在0.25%,并维持资产购买规模4350亿英镑不变。英央行一改仅3个月前激进货币宽松的立场,表示年内降息的可能已经过期,未来货币政策将会可能转向紧缩或宽松的任意方向。此外,印度央行也在12月7日公布利率决议,意外将基准利率维持在6.25%不变,而此前外界一度因印度货币改革对经济的冲击而预期其将采取宽松货币政策来应对经济下行压力。另一方面,也有新兴市场国家加入到加息的行列中。11月17日墨西哥央行加息50个基点,将其基准利率从4.75%上调到了5.25%,创下自2009年以来的最高水平。而土耳其央行也宣布将基准回购利率上调50个基点至8%;将隔夜贷款利率上调25个基点至8.5%以应对强美元对本国货币的压制。

四、企业和居民持汇意愿上升

外汇市场的需求主要包括偿还外债,居民和企业增持境外资产。11月偿还外债的需求仍保持稳定。未来的变数还是在于企业和居民增持境外资产的需求变化。

企业跨境外汇融资需求提升。外管局数据显示,11月份,企业偿还国内外汇贷款购汇51亿美元,与10月份基本持平,同比下降57%,处于近三年来的较低水平。11月末,进口企业海外代付、远期信用证等跨境外币融资余额较10月末增加52亿美元,已连续9个月回升。

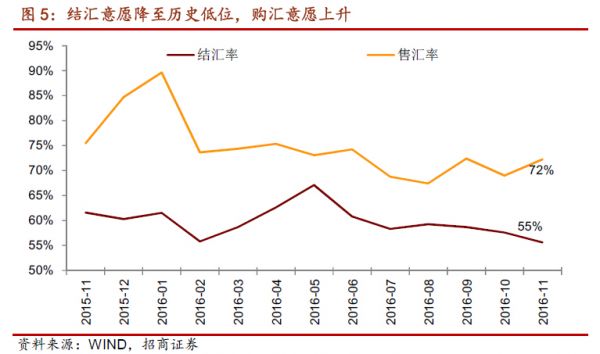

企业和居民增持外币资产需求增加。11月外汇存款增加204亿美元,是811汇改以来最高的月份。企业和居民的结汇意愿(居民和企业向银行卖出外汇与客户涉外外汇收入之比)从57.6%降至55.6%,减少2个百分点,是有史以来最低值;购汇率从69.0%上升至72.2%。具体的项目体现如下:货物贸易项下的结售汇顺差835亿元,降幅484亿元。服务贸易项下的结售汇逆差2208亿元,下降465亿元。资本项下的直接投资再度由顺差转为逆差63亿元。

五、人民币对外净支付的规模有望下降

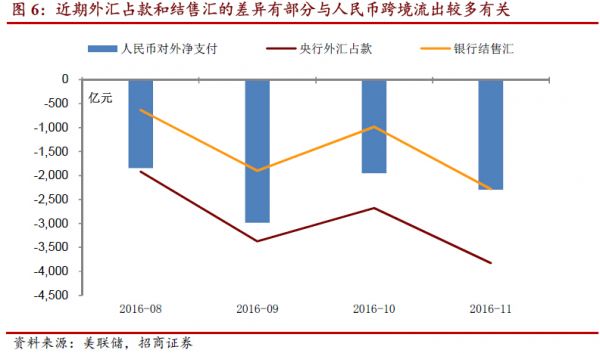

在人民币贬值的形势下,人民币对外净支付近半年来维持高位,人民币大量快速流出的原因值得探讨。从宏观审慎的角度,外管局近期加强了以人民币方式对境外直接投资渠道的管理,并进一步完善MPA管理框架。11月人民币对外净支付为2295亿元,近6个月的平均值为2153亿元。人民币流出至离岸市场,造成离岸购汇规模的上升,央行为了稳定离岸市场,也会造成国内外汇储备的减少和央行外汇占款逆差规模的扩大。我们曾多次在点评报告中指出这一点,并在10月中国跨境资本流动数据点评《人民币汇率虽贬、外汇市场尚稳》分析了人民币对外净支付的快速上升是央行外汇占款与银行结售汇差异的重要原因。

除了监管政策的变化,此前人民币对外净支付的影响因素主要是离岸、在岸的汇差和利差,还有一个重要的人民币国际化因素。所以不能把人民币对外净支付完全等同于资本外逃。在人民币国际化的推动下,人民币通过贸易或者资本、金融项下流出到离岸市场,同时,离岸的人民币买家进行资产配置,这部分钱也会再通过银行渠道回到我们债券市场。因此,今年以来境外机构在我国国债市场中的占比不断提升。

因此,近期外管政策有针对性的完善,预计12月人民币对外净支付规模回落,央行外汇占款与银行结售汇的差异缩小。离岸的购汇需求下降,央行用在离岸的外汇储备和央行外汇占款的规模将有望回落,资本外流压力有望缓解。