钟正生 张璐 莫尼塔宏观研究

7月6日,人民币兑美元中间价大幅下调263点,跌破6.68,创下2010年11月来新低。截至下午3点,离岸和在岸人民币对美元即期汇率分别跌至6.7028和6.6898。也许不无巧合的是,同一日,中国外汇交易中心宣布,自2016年8月15日起,对在境外与客户开展客远期售汇业务的境外金融机构收取外汇风险准备金,准备金率为20%,准备金利率为零。这似乎“山雨欲来”的一幕并不陌生,也让我们思考如下迫在眉睫的问题:近期人民币对美元汇率为何跌创新低?新的人民币中间价规则还能延续多久?

一、近期人民币对美元汇率为何迭创新低?

本周前三天内,人民币对美元汇率中间价累计贬值545点,较英国退欧后创下的低点再跌329点。我们此前指出,在目前“收盘汇率+一篮子货币汇率变化”的中间价设定规则下,人民币中间价将主要跟随美元波动。然而,本周至今美元指数仅小幅走强0.62个百分点,且尚未达到英国退欧后的高点(图表1)。

这一点在“策略性贬值”的思路下并不难解释:央行为了有序走贬人民币兑一篮子货币汇率,需要在美元走弱时,控制人民币对美元中间价“少升”一些;在美元走强时,使人民币对美元中间价“多贬”一些(图表2)。(参见我们此前报告《央妈的心,是海底的针么?》)

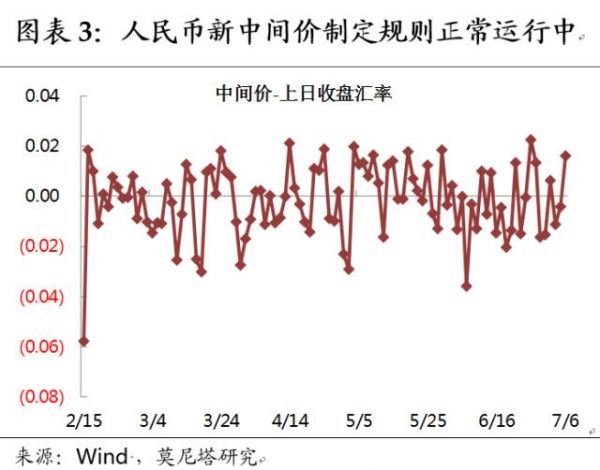

但问题在于,目前人民币对美元汇率已贬至低点,在此时点令人民币双边汇率和人民币汇率指数“双贬值”,将面临很大的激化人民币贬值预期的风险。我们认为,在持续践行人民币中间价新规则的背景下,央行做此选择似乎颇为无奈:一方面,从人民币中间价与上日收盘价的差值来看,本周的人民币中间价制定依然维持在上日收盘价上下宽幅波动(图表3)。这表明新中间价设定规则确如央行所言,在“正常运行”中;另一方面,从当日收盘价与中间价的差值,以及CNY与CNH的差值来看,近一周来在岸汇率收盘价都在中间价基础上进一步下跌,且离岸人民币汇率持续“领贬”,表明人民币贬值预期显著强化(图表4)。因此,央行在新的中间价制定规则下,不得不遵循市场供求关系,令人民币对美元不断贬破新低。

可见,当前人民币贬值压力不断增强,的确是央行在践行人民币中间价新规则时的“情非得已”。随着人民币贬值预期的不断强化,央行不得不大幅下调中间价,使得CFETS人民币指数不是稳定,而是同样走贬。由此看来,“策略性贬值”确有失控风险。展望后续,倘若维持现有的中间价制定规则,人民币对美元中间价将继续跟随美元指数的变动,“少升多贬”。如果美元持续走强,那么人民币兑美元中间价就需不断下调,这就可能造成人民币贬值预期的激化。

新的人民币中间价规则还能延续多久?央行践行新的人民币中间价规则有没有“极限”?这是资本市场最担心和最关心的地方。

二、未来人民币对美元汇率走向何方?

基于以下两方面原因,我们认为对今年下半年的人民币汇率依然无需过度担忧。

原因一:下半年美元指数上行动能着实有限

美元走强的逻辑,在英国退欧事件发酵之前,主要受美联储加息预期的影响。英国退欧事件坐实后,联邦基金利率期货反映的今年美联储加息预期已降为0次,加息推动美元走强的逻辑已显著弱化。此时,美元走强主要受到全球避险情绪升温,以及英镑暴跌的影响。这一点,我们或许可以从1992年英国退出欧洲汇率机制后的情况中获得些许镜鉴。当年,该事件导致英镑在三个月内暴跌24.9%,欧元大跌15.2%,而美元指数在此期间累计上涨14.9%。我们可以做一个极限情形下的简单推演:倘若本次英镑和欧元跌幅堪比当年,则美元指数可能上涨达到106(均以英国退欧公投前的汇率为基准)。

然而,从本轮美元指数的长周期来看,近期美元指数很难上行突破100。

首先,全球从而美国经济本身,都难以承受美元更大幅度的走强。从2014下本年美元走强后的全球市场来看,原油价格由110元/桶跌到今年1月的不到30元/桶,代表全球需求的CCFI和BDI指数下滑至历史最低水平,主要新兴经济体更是多数陷入衰退,欧日的量化宽松亦在持续升级。一言以蔽之,美国经济相对地“一枝独秀”,却绝对地不能“独善其身”!

其次,从美元指数的长周期来看,100很可能是一个殊难逾越的顶。上两轮美元指数上涨达到顶峰时,均有较高的GDP增速和较大的加息力度作为“后盾”。反观当前,美国经济不可企及2001年4%以上的增长,更无法奢望1985年7%的增速,利率水平也显然达不到当年的6%。2001年美元指数在120触顶,已较1985年的160下降很多,我们认为本轮美元的顶部大致就在100上下。

最后,目前英镑下跌很可能已经price in了英国退欧事件的影响,后续下跌空间或许不大。目前,英镑已与其恒定价格(退欧公投前一年平均汇率)偏离15-20%。对一个发达国家货币来说,在此情况下看空英镑的头寸已大幅下降。更重要的是,在很多海外投资者看来,英国资本市场完善,银行体系稳健,劳动力市场亦较有弹性,且退欧坐实后不确定因素已逐渐减少。因此,近期美元指数上行的最大扰动因素,即英镑的急剧贬值,将趋于弱化。数据显示,截至6月28日当周,英镑净空头头寸由之前一周的51947手下降至42711手合约。而英国公投之前两周,英镑净空合约触及三年高位,并一度录得5年以来最大增幅。

原因二:目前央行有足够的意愿和能力维稳人民币汇率;而一旦人民币贬值压力超出容忍范围,央行可能暂时放弃目前的“双锚”规则,转为重新盯住美元。

首先,央行维稳人民币汇率的意愿毋庸置疑。纵观下半年的国际政治事件:9月4日杭州G20峰会,10月人民币正式加入SDR篮子,11月美国总统大选,央行显然不希望在此政经事件迭出之际,再重演去年8-11和今年1月初人民币汇率“急贬”的一幕。因此,即便央行有益持续推进人民币汇改,其在时点和节奏的掌控上也需要更加精细的权衡把握。

其次,央行目前亦有足够的能力维稳人民币汇率。目前,离岸人民币市场流动性抽紧,“托宾税”的研究制定等,都意味着央行从加强宏观审慎管理的渠道上,有足够的能力管理人民币贬值预期。且央行可以通过外汇掉期操作,在不过度消耗外储的情况下入场干预。

企业去美元杠杆动能减弱,亦使人民币汇率不致“内外承压”。据外管局数据,今年一季度,经过前期债务去杠杆化后,公司间贷款等外债数据开始止跌回升(较2015年末增长7%)。去年人民币汇改之后,企业加速去美元杠杆的过程,一度加剧了人民币贬值的压力。我们此前推算,企业去美元负债进程最迟在今年上半年应会见底,一季度外债数据进一步证实了这一点。

最艰难的情形下,倘若美元持续大幅走强,央行也可以暂时放弃目前更多参考一篮子货币的中间价设定规则,转为重新盯住美元(如同今年1月的情况),待外部环境缓和后再重新启用。正如我们此前指出的,此前央行践行人民币“策略性贬值“的前提是,美元指数震荡不居,而英国退欧后的纷纭扰动,提供了一个新的前提也未必。