作者:

张超 太和智库、中国人民大学IMI研究员

张家瑞 太和智库、中欧国际工商学院研究员

来源:微信公共号“宏观经济观察”

综述:

2016年6月美国非农就业报告、美联储推迟加息、美国股市连破新高、风投越演越烈……这些孤立事件看似逻辑性不强,但这些暗示新的危机离水面只有“一米之遥”,尽快远离美元资产(货币、不动产、金融资产等等),也许这是最后的机会了。

2008-2016,7年的时间对于美国经济来说又走完一个“轮回”,现在(2016年)美国资本市场与1929年和2007年何等相似,而“金融抑制”已经将实体经济与虚拟经济撕裂,金融资产上演最后的疯狂之时,就是处于崩溃的边缘之际。历史的重演每次都那么相似,而“好了伤疤忘了疼”似乎是人类永远摆脱不了的“魔咒”。新危机的“爆发点”在房地产、股票市场、垃圾债、还是风投?危机是本周、下周、还是下个月爆发?触发危机的“最后一根稻草”很难预测,但所有高市值(高估值)的领域都是“雷区”,就像预报地震一样很难精确到哪一天,但触发危机的“临界点”因该在2016年。

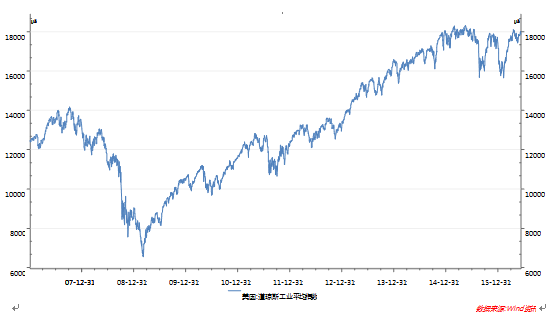

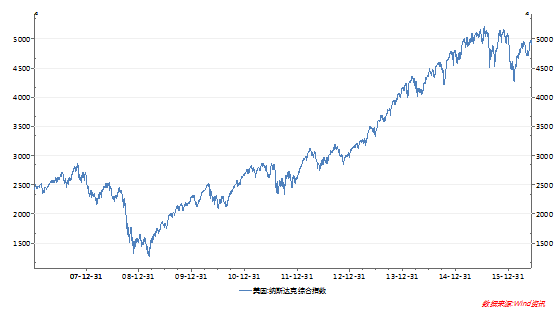

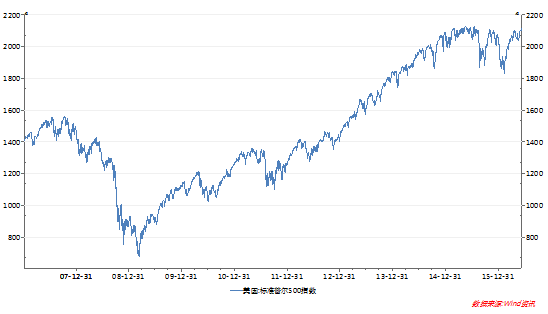

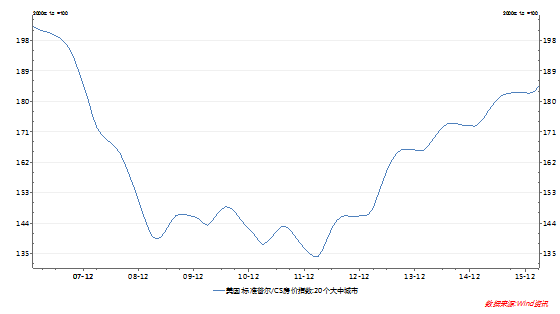

传统金融资产已经“吹上天”

2008-2016,美国道琼斯指数从6400点涨到了18000点;美国纳斯达克指从1265涨到了5200点附近;美国标准普尔500指数从683点涨到了2100点附近;美国标普CS房价指数也回到危机前水平;而美国名义GDP仅增长了约23%。以下几张图分别展示美国道琼斯指数、纳斯达克指数、标准普尔500指数和标普/CS房价指数。

资产价格的暴涨不是美国经济有多好,而是美元有很多。自2008年危机后,美国政府奉行的是一种典型的需求扩张政策,主要通过货币扩张来刺激经济复苏,而拒绝对经济结构进行调整,更拒绝对造成2008年金融危机的政治经济体制做出改革。而美国传统金融资产的泡沫可以从垃圾债窥见一斑。在2009年以后,受美联储QE政策推动,美国垃圾债市场增长约80%,至1.3万亿美元,其中能源垃圾债市场增速更快,增幅为180%,逾2000亿美元。2014年中期,美联储释放结束宽松政策信号后,美元走强,油价下跌。虽然2016年上半年低油价,但美国页岩技术革命泡沫破灭风险并没有消除,能源公司在生死线上挣扎。如果2016年油价“掉头向下”,那么能源革命的泡沫崩溃的风向将呈几何级数增加。传统金融资产泡沫将倾覆,美元资产价格已经摇摇欲坠了。

新金融泡沫如幽灵潜伏左右

在股票、债券、地产等传统金融泡沫外,由于大量注入的流动性催生出一个新的金融泡沫—“风险投资”。而论速度,风投膨胀速度远远超过了传统金融泡沫,其风险虽然还在“特殊区域”—高风险投资群体,但泡沫破裂难说不会引发系统性金融危机。

如我们所知,风险投资并不是一个新兴行业,存在已经有一段时间了,但廉价流动性“重塑”了风险投资的概念。需要承认,风投的存在确实可以刺激科技进步和技术更新,但问题在于风投的回报模式已经从产值回报转向市值回报,风投关心的不再是投资行业的前景而是有没有好“故事”,只要好的故事就可一轮一轮地重新估值融资、套现。举一个简单的例子:如果A公司第一次融资被估值为1个亿,风投公司B投资1000万占A公司10%的股份;第二轮融资估值又成了10个亿,风投公司C投资1000万占A公司1%的股份,而B公司10%的股份价值为1个亿;第三轮融资A公司估值变100亿,风投公司D投资1000万占A公司0.1%的股份,而B公司10%的股份价值为10个亿,C公司1%的股份价值变1个亿。B、C、D三家公司前后只投入3000万,而三家风投公司的资产价值就变成了11亿1千万。风投具有这样的回报模式,那显然投资者没有动力关心公司的前景到底如何,最关心的问题是估值这个泡泡能吹多大。风投已经变味了,成为“击鼓传花”的游戏,一轮一轮吹下去,看谁接最后一棒。

回顾2008-2016年美国这一轮“繁荣周期”,QE泛滥催生出资金追逐“独角兽公司”的扭曲局面。2013年美国CowboyVenture投资人Aileen Lee将私募和公开市场的估值超过10亿美元的创业公司做出分类,并将这些公司称为“独角兽”。而大量廉价的资金成为一轮又一轮风险投资热潮中取之不尽用之不竭的弹药,“独角兽”的估值就像大跃进一般“人有多大胆,地有多大产”,估值被一轮又一轮地炒高。现在,美国资本市场状态就是传统泡沫+新兴泡沫相互叠加催生出的“繁荣”,一旦“高处不胜寒”的凉意开始传染,或是“廉价子弹”供不应求,美丽的泡沫将很快覆灭,就像互联网泡沫、房地产泡沫一般,谎言被迅速揭穿。

经济被“金融抑制”

实体经济,特别是小微企业,长期处于融资难和融资贵的尴尬境地。这种现象,在2008年金融危机之后越发凸显。是金融机构缺钱吗?似乎不是。自上一次的危机以来,全球央行都在放水。不仅利率降至历史低点,更有甚者采用负利率,同时开启量化松宽的“直升机撒钱”模式。金融机构不缺钱是显而易见的,这点还可以从这些机构的资产负债表看出来。既然金融机构有钱,为什么实体经济融资越来越难呢?答案似乎只有一个:金融机构相对来说不愿意借钱给实体经济。

经济学家麦金农教授曾经提出一个著名的“金融压抑”观点:金融市场越发达,实体经济收益越多,发展也能越快;反之,落后的金融市场将压抑实体经济的增长。然而,“金融压抑”观点正遭到“金融抑制”的挑战:金融市场在全球放水政策的催生下发达到形成排他性闭环,金融资产投资收益率远远高于实体经济投资的收益率,以至于不仅金融机构不愿意借钱给实体经济,本来在实体经济里的资金还流向了金融市场。快速的金融发展抑制了实体经济的增长,这便是我们提出的“金融抑制”现象。

两因素激发“金融抑制”现象。第一个因素是危机后全球极度宽松的货币政策使得金融资产价格暴涨。例如前文提到的美国传统金融资产价格。有趣的是,实体经济差的日本、欧洲各国,股市也已经远远超过危机前的水平。金融资产的吸引力远远超过实体经济,逐渐形成了“磁吸效应”,将大量的资源收走,反而压抑了实体经济的正常融资和发展。第二个因素可以说是第一个因素出现以后的配合产物,即过去以利润最大化为目标的实体经济投资正在改变其目标函数。由于资本市场的发达和大量货币的存在,利润最大化被“市值最大化”所取代。前文提及的新兴金融资产价格就是很好的例子。实体经济投资逐渐趋于短视和追求爆发性增长。更优许多实体投资其实就是变相的资本运作。技术创新、商业模式创新等过去支持实体经济真实增长和发展的重要元素被金融“神话”,或者说金融行业利用创新作为包装,其目的只是追求市值增长和暴利,而并非创新本身对实体经济的价值。

“金融抑制”现象越来越明显,这也激化了三大矛盾。第一个矛盾是实体经济和金融市场对资源争夺的矛盾。正如前文所述,许多仍然致力于实体经济的企业家被“金融抑制”所束缚,融资困难。为了企业的发展,企业家不得不“适应”当前金融市场的规则,最终走上金融的道路。第二个矛盾是央行和金融市场的矛盾。金融市场已经足够强大,以至于央行的货币政策只能被动适应金融市场的需求。之前释放的大量流动性没有挽救实体经济,反而培养了金融这样一直猛虎。而现在,美联储扭扭捏捏不敢加息,不是因为实体经济不好,而是害怕给金融猛虎断粮。其他主要国家央行也是如此,仍然在低利率的泥潭里不能自拔。维持金融市场的稳定已经成为央行明确的政策目标。第三个矛盾便是贫富差距扩大的矛盾。金融市场创造了无数“市值”神话,许多人一夜暴富。然而,也有许多人成为金融的奴隶,因为错误的投资而损失殆尽。金融如果脱离实体经济,本身无法创造任何价值,这意味着脱离实体经济的金融资产炒作只能是零和博弈,有人赚便有人赔。此外,金融从业者的人均收入远远高于非金融从业者,这也加剧了整个国家的贫富差距,同时也吸引了大量的人力资本流入金融行业,对实体经济进一步造成了损失。

摆脱“金融抑制”难又难

如何才能脱离“金融抑制”,重回经济增长和人类财富健康增长的轨道?我们认为至少要做到以下三点:第一,全面改革全球金融市场秩序,打破金融寡头利益链条,加强金融监管。第二,全球货币政策重新回归严格的规则制度。尽管现在改变货币政策的成本已经非常之大,但拖只能使这个成本更大。货币政策不能相机抉择,必须有规则。这样的货币政策才能减少投机,这样的货币政策才能是“货币”有锚,有信用。第三,重塑市场对财富的认识,培养企业家精神而非投机精神。企业家无疑是实际经济最重要的资产,如果这个资产变了质,实体经济将无法发展。

但现实情况几乎是以上三点在强大的既得利益群体(规则制定者)面前,一条都实现不了,所以全球再次陷入危机将比我们预想的更快。如果现在收紧货币政策,主动刺破泡沫,金融机构肯定不愿意,并且也将暴露美国经济虚假复苏的真相。为了解决这个问题,美联储的办法是“假装加息”。天天炒作“加息预期”,这样就可以享受加息带来的“好处”,而避免加息带来的“坏处”,让全世界的投资者到美国来当“接盘侠”,高价把这几年炒作起来的美元资产买过去。

所以从2014年到2015年,美联储不断声称:我随时可能加息。每次一放出这个消息来,全世界就跟着一起大呼小叫,制造紧张空气。因此,我们认为,作为美国金融财团利益代表的美联储挥舞“加息”的大旗只是狐假虎威,拿着鸡毛当令箭。美联储内在的不均衡和博弈的加剧很难让其选择正确的加息之路,进而化解“金融抑制”的负面效应。所以,我们得出了2016年美联储不会加息,如果加息也在大选之后的结论,进而认为2016年势必引发7年扭曲货币政策积累的矛盾,再次引发危机。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。