作者:太和智库、中国人民大学IMI研究员 张超

来源:微信公共号“宏观经济观察”

美联储高官的轮番“鹰派”表态,耶伦“鸽转鹰”的态度大调头,美国就业、制造业数据的反弹、通胀回升,种种迹象表明如果现在还有人坚持认为美联储今夏加息的概率非常小,或被视为“异类”。很荣幸,笔者就是“异类”中的一员。

看着美联储加息理由不断地“被”充分,笔者不禁回想起安徒生先生著名的的童话故事《皇帝的新衣》。我们首先会嘲笑那个愚蠢的爱慕虚荣的皇帝,不过,如果注意到上自皇帝下至百姓,几乎人人都会有违心地说假话这一现象,我们的思考也许能更深入一层。现在全球市场越来越像故事里“可爱又可笑”的百姓,大家彼此寻找加息的理由,从美联储的表态里寻找加息的蛛丝马迹,从经济数据里预测加息的时点。即使从美联储的加息理由来判断加息,支撑这些理由的数据真的那么充分吗?笔者认为:不见得。

就业真的恢复了?

如果反驳笔者观点,首要证据就是美国就业复苏,数据显示就业情况在改善,难道数据说的会是假的?的确,数据是“假”的。先看看美国的失业率是如何计算的。美国的失业率=失业人数/劳动人口,请注意:失业率的关键就藏在这个“劳动人口”当中。“劳动人口”不等于“相对稳定的全体适龄流动人口”,简单而言,“劳动人口”是“相对稳定的全体适龄流动人口”减去“不积极寻找工作职位人口”。那什么是“不积极寻找工作职位人口”?很简单,连续三个月不去登记失业或不再领取失业救济的人即为“不积极寻找工作职位人口”。按照美国的规定,失业救济金最多只能领取6个月。也就是说,超过6个月没找到工作或者懒得去登记失业的人就不算失业了,他们已经“被就业”了。如果再看看就业参与率,就能说明问题。

从次贷危机开始,美国的就业参与率一直下降,并没有随着所谓的经济复苏而提高。因此,我们看到的失业率下降是经过“调整”后的数据,并没有真实反映美国的就业状况。同时,根据美国的历史数据分析,自布林顿森林体系崩溃以来,美国经济的波动频率增加,但历次经济的复苏都有一个显著的特征:劳动参与率和就业比率的“双升”。但是,自2008年的这轮危机之后,美国劳动力市场的“复苏”失去了“劳动参与率”的支持,反而下降了5%。还需要注意到,就业人口占总人口比重的反弹强度也低于历次复苏周期。依此判断美国劳动力市场复苏恐难服众。

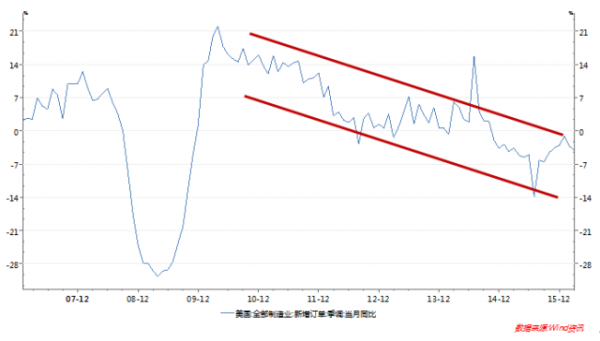

制造业在复苏?

6月1日,美国供应管理协会(ISM)公布的美国制造业PMI指数走高,看似给美国经济复苏又增加一份有利的证据,但市场调查公司Markit公布的美国5月Markit制造业PMI终值为50.7,创下了2009年9月以来最低值,与ISM制造业PMI趋势产生了背离。同时,制造业的新订单依旧疲弱,同比增长却依旧维持在下降通道内,并且连续16个月同比负增长。

更可怕的是制造业的核心要素 —“生产率”出了问题。根据美国咨商会(Conference Board,一个全球性的企业会员组织及研究机构)最新研究显示,美国今年人均GDP将下降0.2个百分点,是1982年以来首次出现下降。生产率的下降不但意味着制造业的前景堪忧,更重要的是暗示社会中、低阶层的收入增速将放缓,进而抑制美国经济复苏最主要的动力--消费增长。这个问题耶伦也注意到,在耶伦此前谈话中曾表示:“长期来看,生产效率的持续提高,对支持家庭收入来说是必要的。”不知看到生产率下降这个现象后,耶伦女士是否依旧坚持加息的判断。

通胀可以持续回升?

笔者在《从理论-现实-政治的角度旁观联储加息进程》一文中提出美联储加息的“硬杠杠”是通胀,无论美国经济复苏进程如何,如果通胀因不可控因素抬升,美联储加息将不得不推出。但就目前的证据看,美国的通胀问题并不是美联储加息的重要理由。

“通胀率2%”的目标对于当下的美国经济还有些“遥远”。通胀是一个价格概念,而影响价格需要从“推、拉”两面看。先说“推”这一面,供给侧的价格向上追溯都可以回到源头:大宗商品价格。以原油为例,自从今年1月下旬反弹以来,国际油价已经上涨超过70%,大宗商品价格的持续反弹为通胀上升提供了源源不断的动力。笔者认为原油价格的反弹主要归功于以下三个方面:中国投资加码拉动需求、前期下跌过猛后的超跌反弹、以及定价货币的走弱。自“权威人士”重新定义了中国发展的核心问题后,中国因素将从利好大宗商品重新回归利空;短时间超涨的结果必然是获利回吐;定价货币的弱势将告一段落;原油的供给过剩很难看到缓解的迹象。以上四点都不支持大宗商品价格的持续上升,“推”升通胀的动力降低。

再看“拉”的一面。通胀最简单的原因就是“买”的多,而买的多的前提是收入增加或是预期收入增加,但无论是生产率下降、劳动参与率降低,还是贫富分化加剧,从哪个方面都没有看到收入增加的迹象,通胀靠“拉”也不行。因此,笔者判断未来美国通胀率见顶了,不排除未来回落的可能性。

还有一个“小”问题

由于选举的影响,美联储关于加息的判断也将从目前对“就业”的关心更多偏向对“收入”的关心,毕竟美国失业率的下降是宏观指标,只有收入的提高才能真真切切影响到美国选民对于政党的态度。就目前美国经济而言,虽然失业率大幅下降,但由于就业比例依然较低、单位工资依然较低、就业统计口径扩大等因素影响,失业率的下降并没有体现在居民收入水平的上升。如果现在加息进程加快,美国“就业与收入背离”的状况很可能转变为“就业与收入同步下滑”的境况,那么民主党背景的耶伦女士的压力自然小不了。因此,笔者对于2016年美联储加息时点的判断是:最早在9月,推迟到大选之后的可能性更大。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。