招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣

核心观点:《中国人民银行进一步放开境外机构投资者投资银行间债券市场》简评

央行进一步放开境外机构投资者投资银行间债券市场既有利于中国债务市场的发展,又有利于稳定人民币汇率预期,发现人民币汇率的真实水平。

截至2015年末,外国投资者在中国国债和政策性金融债市场中的占比仅为2.9%。如果我们以日本国债市场9%的外国投资者占比为基准,则未来外国投资者将逐步增持2200亿美元左右的利率债并带来等量的国际资本流入;如果我们以新兴经济体平均20%左右的外国投资者占比为准,则外国投资者将增持超过6000亿美元的利率债。

2016年2月24日,中国人民银行发布公告宣布进一步放开境外机构投资者投资银行间债券市场。早在2015年3月28日,我们就对当时有关“中国拟对境外机构进一步开放银行间市场”的新闻报道点评道《这是央妈搬来的救兵吗?》。现在看,央行真的搬“救兵”来了。

进一步对境外机构开放中国银行间债券市场,有助于丰富银行间债券市场的交易主体,促进债券市场投资风格多元化,可以充分发挥债券市场对关键期限收益率曲线的价格发现功能,因此对于中国债券市场的长远发展无疑是一件好事,这算是 “救兵”的贡献之一吧。

与此同时,债券市场的开放对于稳定人民币汇率预期,促进中国外汇市场的建设同样意义非凡。在开放债券市场的同时,事实上对于外汇市场也能够产生重要影响,这大概可以算是“围魏救赵”。

811汇改后市场上热议的问题之一就是“中国的外汇储备是否充足?”因为外汇储备的问题基本都涉密,所以“知者不言”。但结果是市场上各种“不知者”的猜想大行其道,或言外汇储备中真能动用的部分不多,或言外汇储备的数据有很大的水分。比利时数据,美国财政部数据,“旁征博引”,不一而足,反正没有人能够证实或者证伪(这好像是阴谋论的典型特征之一)。当然,目前这些关于外汇储备的各色言论有一点相同,就是都指向“外储不足,人民币汇率一定会大幅贬值”的结论。其实,笔者早就指出:单单看央行外汇储备讨论外汇市场供求和人民币汇率的观点有点像“啃老族”,只想着“吃妈喝妈”,没有想过自己出去挣钱,没有想过中国不可能一直出现目前持续国际资本外流的局面,而很可能出现阶段性国际资本净流入的情形。那样的话,我们的外汇市场上除央行外会有更多的“援军”或者外汇资金供应者,在拥有多样化市场主体的外汇市场上,人民币汇率的真实水平才能得到发现。

国际资本过去为什么不流入中国债券市场呢?重要原因之一是我们的股票和债券市场未进一步对外开放。毕竟,从2001年以来,中国面临的主要是国际资本流入甚至是涌入,国际收支“双顺差”的局面,所以我们外汇管制政策的侧重点其实是以管理或者是控制国际资本流入为主。而国际货币基金组织的一篇题为《多变的国际资本流动》的研究论文发现,发达经济体之所以能够对于国际资本流动冲击“免疫”,一个重要原因不是简单的阻止国际资本流动,而是开放金融市场。其结果是国际资本的流入和流出规模都很大,但是净额相对较小,对实体经济和金融市场的冲击较小。

从2014年下半年开始,由于内外经济因素的变化,中国出现了国际资本外流,外汇储备与高点相比减少了超过6000亿美元。但与此同时,一定程度上由于开放不到位的原因,一些中长期国际投资者不能进入中国的债券市场,导致国际资本流入中国的速度放慢。有鉴于此,笔者在2015年《中国的货币政策如何平衡经济增长和汇率稳定两个目标》一文中已分析过:“人民币资本项可兑换改革进程将进一步加快,外汇管制的放松会更多体现在便利资本流入层面。”当前中国债券市场的开放可谓恰逢其时。2015年12月23日央行宣布延长国内外汇市场的交易时间并进一步引入合格境外主体,其实也是为开放债券市场铺平道路。境外投资者投资境内债券市场所需要的人民币,可以于北京时间9:30-23:30内,在国内外汇市场以市场汇率进行买卖。

不少分析人士质疑中国债券市场对于国际投资者的吸引力,认为此举难以带来更多的国际资本流入。笔者还是那句话:“你我之毒药,他人之蜜糖”。由于国际投资者资金来源、风险偏好,投资风格各异,不可片面低估中国债券市场的配置价值。

不过,事实胜于雄辩,我们还是让数据来说话。下图来自国际货币基金组织2015年6月的一篇研究报告,数据显示,17个主要新兴经济体(阿根廷、巴西、哥伦比亚、秘鲁、墨西哥、南非、埃及、印度、印尼、马来西亚、菲律宾、泰国、波兰和匈牙利等)在2004年到2013年间,外国投资者在其本币政府债券余额中所占的比重整体呈上升趋势(蓝色线),到2013年6月末达20%。

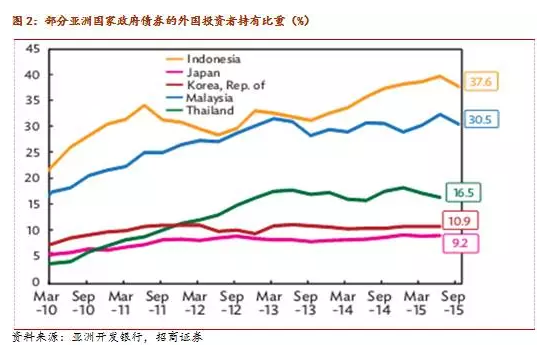

亚洲开发银行最新的研究显示,到2015年9月末,日本和韩国国债市场中外国投资者的占比分别为9.2%和10.9%,而马来西亚和印尼相应的占比分别为30.5%和37.6%。许多人担心人民币汇率的波动会降低中国债券市场对国际投资者的吸引力,但其实从2013年以来,日元、韩元、马来西亚林吉特和印尼盾分别贬值28%、10%、29%和30%,但外国投资者的表现足够“淡定”。可见,配置价值为上,真正的中长期国际投资者在投资时考虑的是汇率中性和风险可对冲,而不是简单的博升值贬值。

截至2015年末,外国投资者在中国国债和政策性金融债市场中的占比仅为2.9%。如果我们以日本国债市场9%的外国投资者占比为基准,则未来外国投资者将逐步增持2200亿美元左右的利率债并带来等量的国际资本流入;如果我们以新兴经济体平均20%左右的外国投资者占比为准,则外国投资者将增持超过6000亿美元的利率债。尽管以上计算仅仅是静态分析,而且外国投资者投资中国债券和外汇市场的进程将渐进完成,但这个“救兵”已经在路上了。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。