北京(CNFIN.COM / XINHUA08.COM)--2016年,戏剧性的开局。在岸和离岸市场人民币汇率本月经历“大战”、“空头”、“爆仓”、“钱荒”后,最终回归平静。在岸市场人民币兑美元即期汇率1月累计贬值1.30%,中间价则累计贬值0.89%。

1月最后一个交易日,人民币兑美元即期汇率收盘报6.5789,相比前一交易日收盘价6.5755下跌34个基点,盘中波动区间为6.5733-6.5791,成交额118.18亿美元。

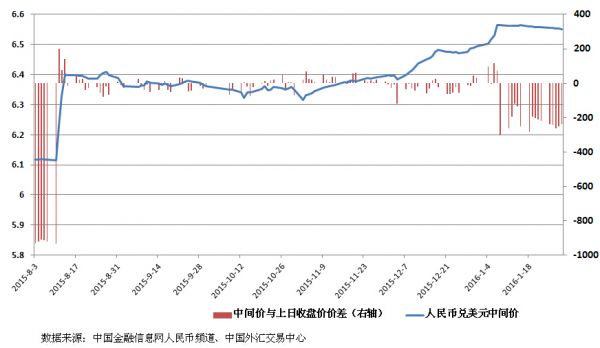

2015年人民币即期汇率累计下跌4.46%,中间价累计下跌5.77%。这也是人民币中间价和即期汇率连续第二年双双出现年度贬值。2015年人民币即期汇率和中间价收报6.4936,双双收在6.50键整数关口下方。

2016年伊始,人民币兑美元汇率开启新一轮跌势。1月4日,2016年首个交易日,同时也是中国银行间外汇市场交易时间延长到23:30的首个夜盘交易日。当日人民币兑美元汇率中间价即跌破6.50关口,即期汇率同时随中间价走低。随后几个交易日,人民币贬值预期进一步发酵,购汇需求非常旺盛,银行间外汇市场成交量不断放大,人民币汇率跌势持续。

在岸市场人民币兑美元汇率随中间价加速下跌,恐慌情绪蔓延至离岸市场。离岸人民币兑美元汇率(CNH)跌势更为疯狂,1月6日CNH盘中历史性跌破6.70关口后,最低触及6.73,创2009年CNH市场建立以来的最低水平。与在岸市场价差最大时超过2000个基点,创历史新高。1月7日,CNH进一步急速下挫,跌幅超过600个基点,盘中一度跌破6.76,刷新历史新低,但随后出现反弹。

2016年第一周,人民币兑美元汇率以新一波贬值走势吸引了全球目光。1月4日-8日当周,在岸市场人民币兑美元即期汇率累计贬值1.45%,创2015年811汇改以来最大单周跌幅。人民币兑美元中间价则累计贬值1.07%。CNH跌幅也达到了1100个基点,贬值1.71%。

时间来到了2016年第二周,这一周情况又发生了变化。当周在岸人民币汇率波动相对有限,但CNH市场却出现大幅震荡。

1月11日,CNH大幅上涨800个基点至6.60,盘中甚至涨到了6.58水平,导致境内外价差收窄至不到200个基点。与此同时,离岸人民币流动性自1月8日以来已出现的紧张态势有所加剧,隔夜人民币香港银行同业拆息定价(CNH Hibor)大幅上涨939个基点,至13.4%,创纪录新高。

1月12日,隔夜CNH Hibor暴涨至66.815%,再创纪录新高。离岸人民币流动性紧张局势同时传递到台湾地区,当日台湾离岸人民币隔夜银行同业拆款定盘利率(CNT TAIBOR)由11日的12.1%大幅上涨至59.7%的纪录高点。CNH现大幅震荡,盘中快速大涨大跌,最高已经回升到6.56,境内外人民币汇率价差不到20个基点。

离岸市场人民币拆借利率大幅上涨令人民币资金成本增加,有效打击境外了看空人民币的投资者。投资者短期内看空离岸人民币态度转向谨慎,导致离岸与在岸市场人民币汇率价差有所缩窄。

1月13日,市场逐渐恢复平静,在岸人民币兑美元持平于6.57,CNH则继续上涨至6.56水平,两地价差出现倒挂。持续飙涨的离岸人民币隔夜拆息大幅回落,流动性紧张略有好转,隔夜CNH Hibor回落至8.31%。

继2016年首周下跌1.45%后,1月11日-15日当周,在岸人民币兑美元即期汇率表现平稳,全周累计上涨0.02%。

在经历前半个月的大幅波动后,两地人民币汇率走势恢复平静。1月18日以来,在岸市场人民币兑美元即期汇率保持在6.57-6.58窄幅区间波动,成交量逐步回落,市场交投非常清淡。而CNH波动于6.58-6.61,境内外价差保持在300个基点左右。

1月27日,2016年美联储首次货币政策决议维持基准利率不变,同时表示将密切关注全球经济和金融市场进展。美联储加息明确延后,意味着人民币汇率也将赢来难得的企稳窗口,有助于稳定国内动荡的金融市场。美联储加息节奏的放缓和美元指数的震荡也会在一定程度上缓解人民币贬值的压力。

值得注意的是,1月8日-1月29日人民币兑美元中间价维持在6.55-6.56的区间内窄幅波动。与此同时,1月8日以来,人民币中间价连续16个交易日大幅偏离上日收盘价,央行维稳市场预期意图明显。这是811汇改以来没有出现过的情况,也是2016年以来出现的一个新变化。

在2015年8月11日以后,人民币兑美元中间价与上日收盘价的价差波动相对有限,基本保持在50个基点上下。但2016年以来,人民币中间价与上日收盘价的价差开始拉大,尤其是在人民币贬值预期导致的恐慌情绪蔓延之后,中间价连续较上日收盘价大幅上调,最大偏离幅度超过300个基点。

中国人民银行研究局首席经济学家马骏表示,中间价是做市商在前一日收盘价基础上参考一篮子汇率变化等因素报价形成,因此市场人士应当主要看中间价与收盘价的价差和篮子汇率变化的关系。

实际上,自2015年11月人民币加入国际货币基金组织(IMF)特别提款权(SDR)货币篮子靴子落地之后,人民币兑美元汇率即进入了下跌趋势。目前的人民币贬值预期主要来源于中国经济可持续发展面临的严峻挑战,以及金融市场管理能力承受的巨大压力。同时随着美联储启动了近十年来的首次加息,人民币兑美元贬值预期持续发酵。

面对人民币兑美元的贬值预期,中国央行则通过干预和引导,维持人民币汇率的相对稳定,同时加大做空人民币汇率的成本,并有效抑制资本外流。国家外汇管理局最新公布的数据就显示,2015年12月末,我国外汇储备余额为3.33万亿美元,较2014年末下降5127亿美元。

不过,IMF总裁拉加德在近日举行的达沃斯论坛中表示,“大量使用外汇储备不是一个特别好的主意。市场需要清楚并确定了解人民币对一篮子货币的参考机制,特别是人民币与美元的关系。”

而根据“不可能三角定律”,在保证实施独立的货币政策的情况下,适当的资本管制可以保持汇率的相对稳定。

中国社科院学部委员、前央行货币政策委员会委员余永定在1月27日前海国际金融论坛上便提出,减少使用外汇储备干预汇市,进行适当的资本管制,同时采取扩张的财政政策和宽松的货币政策,增强国际协调,恢复市场对中国经济的信心,从而保证人民币汇率的稳定性。

据中国政府网消息,国务院总理李克强28日上午应约同国际货币基金组织总裁拉加德通电话时强调,中国政府无意通过货币贬值推动出口,更不会打贸易战。事实上,人民币汇率对一篮子货币保持了基本稳定,也不存在持续贬值的基础。我们将坚持自主性、渐进性、可控性原则,稳步推进人民币汇率形成机制改革,加强同市场沟通,保持人民币汇率在合理均衡水平上的基本稳定。

马骏此前则表示,人民币汇率形成机制将更多参考一篮子货币。目前人民币汇率形成机制已经不是盯住美元,但也不是完全自由浮动。加大参考一篮子货币的力度,即保持一篮子汇率的基本稳定,是在可预见的未来人民币汇率形成机制主基调。

另一方面,在当前人民币汇率贬值压力较大、资本加速外流背景下,面对银行体系流动性收紧,央行通过各种短期再贷款工具而非下调存款准备金率来注入资金。

1月以来,央行通过逆回购、短期流动性调节工具(SLO)、中期借贷便利(MLF)、常备借贷便利(SLF)以及国库现金定存等工具累计净投放资金超过2.2万亿元。

显然,降准政策信号过强,可能影响人民币汇率稳定。稳定汇率的任务牵制了货币政策宽松力度,央行可能更倾向于运用短期化和结构性工具弥补流动性缺口。