离岸人民币市场(CNH)的发展

2004年香港开始办理个人人民币业务,但是直到2010年7月,中国人民银行和香港金管局签订新《清算协议》,扩大人民币贸易结算安排,离岸人民币市场才开始快速发展。

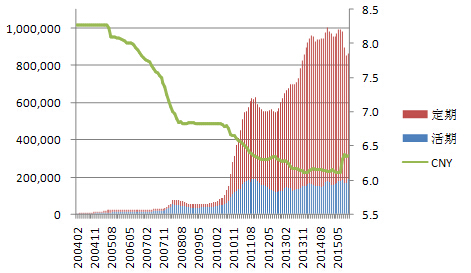

从香港金管局公布的香港人民币存款余额数据(非金融企业、个人等客户在香港银行的人民币存款总额)中可以看到,自2010年下半年起,香港人民币存款余额,尤其是定期存款余额快速增长。该增长过程在2012年经历了一段时间的回调后继续快速增长,并于2014年12月底达到最高点1万亿人民币的规模后企稳波动。该存款规模自2015年8月起快速回落,结构也有所变化,其中定期存款快速减少,活期存款略有增长。

图:香港金管局公布的香港人民币存款余额数据

来源:WIND

如何来理解香港人民币存款余额的变动?我们将美元兑人民币(CNY)的月度均值标在图上就一目了然了,香港人民币存款余额增加的时期,恰好对应的就是美元兑人民币(CNY)升值的时期,当人民币(CNY)升值时,境外外币资金兑换成CNH,大部分以定期存款的形式存在香港,享受人民币(CNY)升值的收益。

因此当2012年人民币(CNY)出现小幅贬值的时候,香港人民币存款同步出现小幅回落,当2015年上半年人民币(CNY)又出现小幅贬值的时候,香港人民币存款停止增长,在高位波动,当“811”汇改后人民币(CNY)出现较快贬值后,之前享受升值收益的CNH定期存款开始以非常快的速度兑换外币,这也是“811”之后CNH汇率压力如此之大的原因。

而CNY的变动之所以可以传导至CNH市场,就在于2010年7月签订的新《清算协议》,打通了CNY—CNH的联系通道,使得两者的价格可以以很小的价差同步变动。

CNY—CNH的联系通道,可能有三个路径:1、跨境企业通过境内、境外的美元和人民币跨境流动,进行美元兑人民币的“内购外结”或者说“内结外购”,形成CNY—美元—CNH的套利闭环。2、当CNY—CNH的价差拉宽时,境外银行和对冲基金等投机资本同时在境内和境外市场进行“Long CNY / Short CNH”或者“Long CNH / Short CNY”的交易,待CNY—CNH的价差收窄时同时反向平仓,这种投机交易不涉及资金跨境流动,但也有助于推动价差收窄。3、央行在CNY / CNH市场直接干预,促使两者价差收窄。

“811”汇改后,由于CNH市场更加敏感,且不受管制,CNH卖压很强使得CNY—CNH价差大幅拉宽,极大刺激了套利和投机活动,这也是CNH活期存款不降反增的原因。

离岸人民币市场(CNH)运行机制

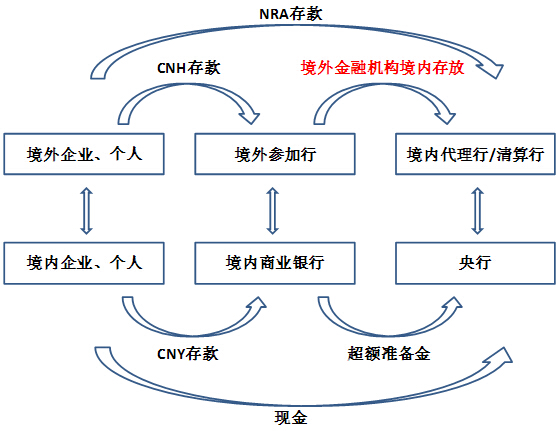

关于离岸人民币市场(CNH)运行机制,伍戈和杨凝(2013)的论文中已有详细讨论,笔者不再复述,仅将CNY和CNH市场简要类比如下(仅是示意图)。

对于离岸人民币市场(CNH)而言,境内代理行/清算行类似于“央行”,境外参加行类似于境内商业银行,境外企业、个人直接在境内银行开立的人民币银行结算账户(NRA账户),类似于境内企业、个人持有的现金(即央行对非金融企业和个人的负债),而境外参加行在境内代理行/清算行的同业存放,类似于境内商业银行在央行的超额准备金存放,也即《中国人民银行关于境外人民币业务参加行在境内代理行存放执行正常存款准备金率的通知》(银发【2016】11号)的交准对象。

图:CNY和CNH市场类比

来源:笔者制图

那么境外金融机构境内存放是如何产生的呢?笔者认为,其产生方式可以归结为两大类:

1、境外外币资金直接在境外参加行结汇,然后境外参加行将兑出人民币之后形成的人民币空头头寸向境内代理行或者清算行平盘,然后境内代理行或者清算行在境内银行间外汇市场平盘。

我们用T账户演示如下:

STEP 1(境外企业、个人向境外参加行结汇,美元兑人民币汇率按1:6模拟)

|

境外参加行 |

|

|

资 产 |

负 债 |

|

外汇 +100美元 |

CNH存款 +600人民币 |

STEP 2(境外参加行向境内代理行或者清算行平盘,美元兑人民币汇率按1:6模拟)

|

境外参加行 |

|

|

资 产 |

负 债 |

|

境外金融机构境内存放 +600人民币 |

CNH存款 +600人民币 |

|

境内代理行或者清算行 |

|

|

资 产 |

负 债 |

|

外汇 +100美元 |

境外金融机构境内存放 +600人民币 |

STEP 3(境内代理行或者清算行在境内银行间外汇市场平盘,美元兑人民币汇率按1:6模拟)

|

境内代理行或者清算行 |

|

|

资 产 |

负 债 |

|

准备金 +600人民币 |

境外金融机构境内存放 +600人民币 |

从上述T账户演示中可以看出,境外外币资金直接在境外参加行结汇,其最终效果与外币资金在境内商业银行结汇一样,都是增加了境内金融机构外汇占款,如果境内代理行或者清算行最终是向央行结汇的话,也就另外增加了外汇储备和中央银行外汇占款。

2、境内进口企业通过跨境贸易人民币结算方式下的代理行或清算行模式向境外出口企业支付人民币,人民币资金从境内企业在结算行的账户流入境外企业在境外参加行的账户。

我们用T账户演示如下:

|

境内代理行或者清算行 |

|

|

资 产 |

负 债 |

|

|

境内企业结算账户 -600人民币 境外金融机构境内存放 +600人民币 |

|

境外参加行 |

|

|

资 产 |

负 债 |

|

境外金融机构境内存放 +600人民币 |

境外企业结算账户 CNH存款 +600人民币 |

境内人民币资金流出境外还有其他渠道和方式,笔者在此不一一解析,但其最终结果不外乎两种,即:境内代理行或者清算行资产端和负债端同时增加(类似于“央行”扩表),或者是境内代理行或者清算行资产端不变,负债端结构调整(由境内负债变为境外负债)。

银发【2016】11号做了什么?

《中国人民银行关于境外人民币业务参加行在境内代理行存放执行正常存款准备金率的通知》(银发【2016】11号)明确了以下要素:

三类交存账户,以下简称“境外金融机构境内存放”:

境外人民币业务参加行存放境内代理行人民币存款

港澳人民币业务清算行(具体指中国银行(香港)和中国银行澳门分行)存放中国人民银行深圳市和珠海市中心支行清算账户人民币存款

其他人民币业务清算行存放境内母行清算账户人民币存款

存款基数:

根据2015年末核算,按季评估和调整

存款准备金率:

执行境内代理行/外资银行/境内母行现行法定存款准备金率

交存方式:

境内代理行/外资银行/境内母行在央行的超额准备金中冻结相应金额

三类账户在境内代理行/外资银行/境内母行的同业存放中冻结相应金额

这种交存方式,意味着境内代理行/外资银行/境内母行的资产端和负债端要同步冻结,这正是银发【2016】11号文争议最大的地方,我们知道,银发【2016】11号文脱胎于银发【2014】387号文,387号文规定将境外金融机构在境内金融机构存放纳入存款准备金交付范围,这是可以理解的,也是有先例可循的(Klopstock,1968)。

但是三类账户在境内代理行/外资银行/境内母行的同业存放冻结相应金额是让人费解的,如果以境内金融体系做类比,站在境内代理行/外资银行/境内母行的角度,意味着储户的存款被冻结,站在境外人民币业务参加行的角度,意味着以其在“央行”的准备金为基数,直接冻结其中一部分。

存款基数核算:

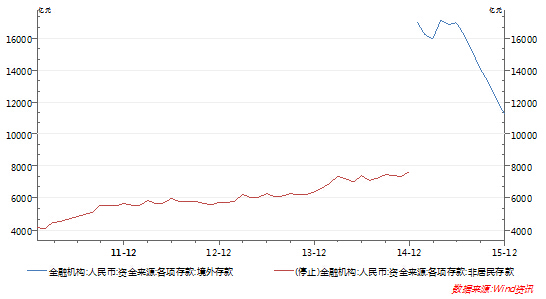

境外金融机构境内存放体现在2015年“金融机构人民币信贷收支表”的“各项存款—境外存款”中,但是这个口径在《中国人民银行关于调整金融机构存贷款统计口径的通知》(银发【2015】14号)中有所调整,2015年之前的老口径只包括境外非金融企业在境内银行开立的NRA账户存款和境外个人在境内银行的人民币存款,银发【2015】14号文将境外金融机构境内存放由过去的同业往来项下调入该口径。

如果我们观察“各项存款—境外存款”的新老口径的数据变化,就会发现该数据自2015年1月起出现了很大的跳升,跳升的缺口就是境外金融机构境内存放,所以我们就可以使用新老口径的轧差估算境外金融机构境内存放,因为老口径的数据不再更新,所以我们就假设老口径的数据保持2014年12月底的值不变,并估算出交准的存款基数为3586亿元,按照大型存款类金融机构的准备金率目前17%的水平,估算本次交准冻结的规模在610亿。

图:金融机构:人民币:资金来源:各项存款:境外存款

来源:WIND

为什么资金面“外松内紧”

《中国人民银行关于境外人民币业务参加行在境内代理行存放执行正常存款准备金率的通知》(银发【2016】11号)发布后,市场对该政策影响的预期为收紧离岸市场的流动性,而在岸市场的流动性不受影响,但是政策出台后,我们实际观测到的金融市场表现为离岸市场流动性持续宽松,而在岸市场流动性收紧,笔者分析原因如下:

近期境内资金面紧张的原因,笔者认为与境外金融机构境内存放交准有一定关系,上文讲到,该政策相当于对一部分准备金率为零的存款基数征收现行准备金率的准备金,这在某种意义上相当于“部分加准”,上文已经测算,本次交准冻结的规模在610亿,虽然绝对金额不高,但是加准属于长期资金冻结,通过近期的逆回购、SLF、SLO、MLF等中短期流动性投放无法完全对冲,因此对资金面起到收紧的作用。

因此“部分加准”的同时,并没有“全面降准”作为完全对冲,在货币政策上属于收紧的范畴,对于市场预期也有负面影响。

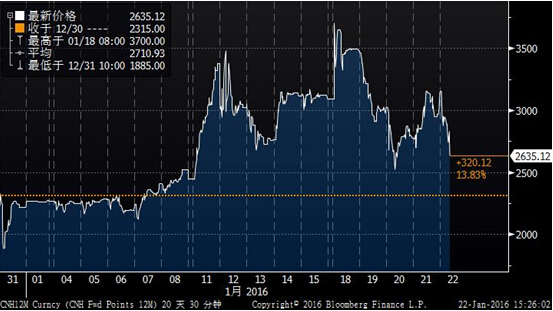

如果境内资金面紧张比较容易理解的话,离岸市场资金面持续宽松就有点让人费解,如果我们观察USD CNH SWAP一年期掉期点的走势的话,就会发现当2016年1月18日该政策出台后,一年期掉期点出现了冲高,但是随后就不断回落,前期冲高的ON、TN的掉期点也回到日常水平,并没出现CNH市场资金面收紧的现象。

图:USD CNH SWAP一年期掉期点

来源:BLOOMBERG

笔者认为其原因在于,对于境外人民币业务参加行而言,虽然出于应付其短期流动性需求等原因而自愿持有存放于境内银行体系的准备金,但是因为离岸市场并无存贷比等强制监管措施,因此当境外人民币业务参加行的境内存放的一部分金额被冻结后,其反而面临资产端和负债端期限的不匹配,所以对于境外人民币业务参加行而言,其最优策略是保留最低的结算资金需求后,尽量向外拆借其境内存放,由于所有境外人民币业务参加行都在向外拆借,所以客观上反而造成了离岸人民币资金不断宽松的最终效果。

(作者为金融监管政策研究院首席宏观分析师,现就职于招商银行金融市场部)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。