2013年初以来,新兴经济体陆续遭遇了严重的货币危机,比如阿根廷比索贬值63%,俄罗斯卢布贬值57%,巴西雷亚尔贬值48%等,而人民币则是新兴经济体表现最好的货币。

图:新兴经济体货币贬值比例(2013年1月—2015年12月)

来源:路透、招商银行

考虑到大部分新兴经济体的经济结构比较单一,而且严重依赖于大宗商品出口,因此新兴经济体的货币危机并不难理解,其大概路径如下:

大宗商品价格下跌→贸易出口下降→经常项目恶化→外汇储备不足→货币大幅贬值→进口价格走高→通货膨胀加剧→央行被动收紧货币→陷入经济衰退。

新兴经济体的衰退路径之所以屡次重演,主要源于两个原因:一,新兴经济体的经济结构单一,大部分依赖于大宗商品出口,比如能源、金属矿产、农产品等,经济具有很强的“外生性”,一旦大宗商品价格大幅下跌,其不具备自我防御能力;二,新兴经济体的产业基础不完整,基础的消费品和工业品需要大量进口,使得货币贬值很快传导至通货膨胀,并引起货币环境的被动紧缩。

我们知道,中国具备非常完整的产业链,因此人民币无论是“811汇改”的一次性贬值,还是从2015年11月初开始的小幅贬值,都不会带来通货膨胀压力,但是我们仍然有必要核算,中国的外汇储备是否足以避免人民币汇率的突然大幅恶化。

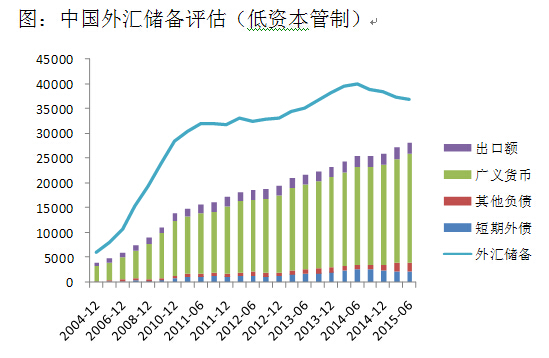

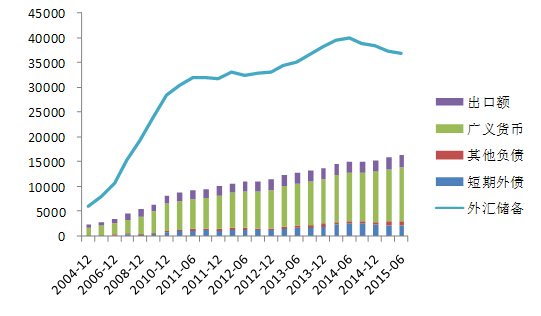

IMF非常关注外汇储备的安全性管理问题,并定期更新其对外汇储备安全的评估方法,在最新一期的ARA(ASSESSING RESERVE ADEQUACY,2015)中,IMF提出外汇储备的评估参考以下四个指标:

1、出口额。之所以用出口额而非进口额,是因为在IMF看来,出口规模代表了创造新增外汇储备的能力,有助于评估当外部需求或者贸易环境受到冲击时的外汇储备潜在损失;

2、广义货币M2。用来评估居民将高流动性的境内资产置换为境外资产时带来的资本流出规模;

3、短期外债。用来评估短期外币债务风险;

4、其他负债。用来评估其他外币债务压力,主要包括中长期外币债务和流动性较强的证券投资项下的股权负债。

IMF针对不同国家的情况,对各项指标赋予不同的权重,对于存在资本管制的国家,部分权重可以下调,但是IMF建议同时列出两种评估结果,具体而言,中国的参考权重如下:

|

资本项目 |

短期外债 |

其他负债 |

广义货币 |

出口额 |

|

低管制 |

30% |

20% |

10% |

10% |

|

存在管制 |

30% |

10% |

5% |

10% |

如果我们区分低资本管制和存在资本管制两种情形对中国外汇储备进行评估,发现两者结果差别巨大。低资本管制情形下,自2014年6月末,外汇储备余额和评估额的差距迅速收窄,截至2015年6月底,两者比例为1.3,并不位于绝对安全的范围。但是在存在资本管制情形下,两者比例为2.3,位于绝对安全的范围。两者的主要差异在于M2所赋予的权重的不同(源于广义货币M2的快速膨胀)。

因此笔者认为,从外汇储备安全性的角度考虑,在人民币贬值压力未消退的情况下,中国的资本管制不应该也不会放松,从而确保避免人民币汇率“黑天鹅”的发生。

图:中国外汇储备评估(存在资本管制)

来源:BIS、WIND、国家外汇管理局、招商银行

口径说明和数据来源:短期和中长期外币债务来源于BIS,证券投资项下的股权负债来源于国家外汇管理局发布的中国国际投资头寸表。广义货币M2以月末汇率进行折算。出口额以向前追溯12个月的出口额滚动累加计算。

(作者为中国金融四十人论坛青年研究员,现就职于招商银行金融市场部)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。