北京(CNFIN.COM / XINHUA08.COM)--香港金管局25日发布《货币与金融稳定情况半年度报告》。《报告》指出,若市场预期人民币贬值压力继续,人民币资金池增长可能会放慢。同时,《报告》还指出,即使在未来一段时间内市场将有强大的再融资需求,若在岸市场的资金成本仍维持在相对低位,内地企业于离岸市场的发债活动可能仍会持续疲弱

报告指出,离岸人民币汇率继2015年第1季兑美元稍微贬值后,于4至7月维持稳定,并且紧贴在岸人民币汇率的稳定走势(图4.13)。然而,踏入8月,人民币汇率定价机制于8月11日调整,离岸人民币汇率的贬值压力增加。离岸人民币汇率跟随在岸汇率下跌,而离岸对在岸人民币汇率的价差于8月下旬曾扩大至1,000基点。面对人民币贬值压力,离岸人民币银行同业拆借市场的融资状况亦见收紧。总体而言,3个月离岸人民币香港银行同业拆息自6月底上升约130基点,至8月底为4.6%。

图4.13 在岸及离岸人民币汇率及银行同业拆息

资料来源:彭博及财资市场公会

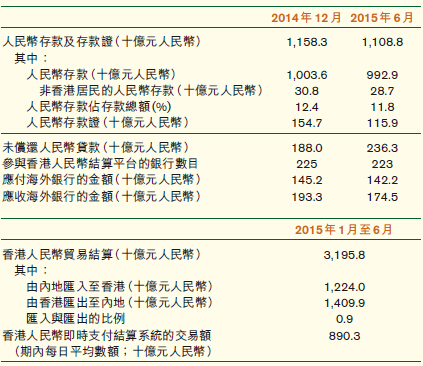

同时,香港的人民币资金池于2015年第1季下降,但于第2季重新回升。直至6月底,人民币客户存款及存款证总额达到11,088亿元人民币,较6个月前下跌4.3%(图4.14及表4.B)。于上半年,人民币客户存款录得1.1%的轻微跌幅,主要是由于企业存款下降,然而个人客户存款继续稳步增长。短期而言,若市场预期人民币贬值压力持续,人民币资金池增长或会放慢,不过,银行若提高利息吸收客户存款或会抵销部份资金压力。未偿还存款证下跌25.1%,这是由于存款证发行相比去年同期减少,以及有相对较多的存款证到期。

图4.14 香港的人民币存款及存款证

资料来源:金管局

在2015年上半年,香港银行处理的人民币贸易结算减少至31,958亿元人民币,与2014年下半年比较下跌4.1%。人民币贸易结算出现由香港汇出至内地的净流出(图4.15及表4.B),部分由于企业对于人民币升值预期减弱,因而减持离岸人民币。

图4.15 人民币贸易结算汇款

资料来源:金管局

另一方面,香港的人民币贷款业务持续扩张,未偿还人民币贷款总额从低位上升25.7%,至6月底的2,363亿元人民币。香港作为环球离岸人民币结算及交收服务中心的地位进一步提升,人民币实时支付结算系统的日均成交额由2014 年的7,327 亿元人民币,上升至2015 年上半年的8,903 亿元人民币, 当中大约90%为离岸交易(即非香港与内地之间的交易)(表4.B)。内地与香港基金互认安排已于7月推出,两地跨境投资渠道有所扩阔,并且有较多基金可供选择,展望将来,两地基金互认有助加强香港人民币投资及资产管理中心的发展。

表4.B 离岸人民币银行业务统计数字

资料来源:金管局

香港离岸人民币债券市场方面,报告还指出,离岸人民币市场开放以来经过多年的显著增长后,香港的离岸人民币债务市场在2015年上半年亦出现放缓迹象,这可归因于供求两方的因素。在需求方面,投资者对离岸人民币债务证券的胃纳消退,部分是由于2014年底至2015年初经历的人民币贬值。

与此同时,去年11月推行的沪港通为离岸投资者提供了另一投资中国内地市场的渠道。而在供应方面,随着中国人民银行推行一连串货币宽松措施后,在岸市场的融资成本降低。内地企业在离岸市场发行债券以募集资金的诱因可能因而降低。在此背景下,2015年上半年离岸人民币债务证券的新发行总额为1,797亿人民币, 比去年同期减少36.2%(图4.24),特别是由内地私营机构发行的非存款证债务证券下跌82.1%至114亿人民币。然而,海外发行人的发行额则按年上升61.7%至646亿人民币,反映海外发行人可能对人民币仍有显著需求,或是认为把以人民币集资所筹得的资金转换为美元的融资策略更具成本效益。截至2015年6月底,在发行总额下跌的情况下,香港离岸人民币债务市场的未偿还总额按年下跌7.6%至5,849亿人民币。

图4.24 新发行的离岸人民币债务证券

资料来源:各通讯社及金管局职员估计数字

展望未来,离岸人民币债务市场在短期内的发展将取决于多项因素。首先,人民币汇率体制改革为汇率带来的不明朗因素短期内可能会影响投资者的风险胃纳及发行人的集资策略。其次,环球金融市场波动日益加剧,投资者短期内可能会按兵不动。第三,内地当局致力维持增长,相信更多货币宽松措施会陆续推出。因此,即使在未来一段时间内市场将有强大的再融资需求,若在岸市场的资金成本仍维持在相对低位,内地企业于离岸市场的发债活动可能仍会持续疲弱(图4.25)。

图4.25 未偿还离岸人民币债务证券(按剩余年期划分)

资料来源:各通讯社及金管局职员估计数字