钟正生 国信证券首席宏观研究员

近年来人民币跨境结算加速发展,尤其是人民币跨境净流出规模迅猛攀升,造成国内资金池里有很大一部分水(人民币资金)外溢至境外;而境外人民币清算中心的相继落成,也意味着这部分外溢资金未必就会很快回流国内,相反可能会以“体外循环”的形式存在。这样,我们在分析国内资金面的松紧,及相应地预判货币政策的松紧时,就必须更加关注这一“漏损”。在这篇报告中,我们重点分析了人民币跨境结算对国内资金面的影响机制,量级度量和政策影响,应该说这是分析国内资金面的新视角、新变量。

我们的分析表明:人民币跨境结算影响国内资金面的机制:人民币跨境结算净支付,无论是清算模式下境外清算行准备金的增加,还是代理模式下境内代理行境外人民币同业存款的增加,实际上都可能意味着境内的基础货币投放减少了;加之央行发觉池子里的“水(人民币资金)”多了,于是迫不及待地要“抽水”,但却忽视了可能有越来越多的“水”已漏损并滞留境外了,这种“过度冲销”自然也会给国内资金面带来趋紧压力。

人民币跨境结算影响国内资金面的量级:我们以人民币跨境收付差额来近似度量人民币跨境净流出(入)的规模。这大部分时间中,人民币汇率都存在较强单边升值预期,因此人民币跨境净流出规模不断扩大。不过,2012年和2014年3月至今,随着人民币汇率贬值预期不断升温,人民币跨境净流出规模大幅收窄。由此引申的一个推论是,人民币汇率的坚挺,对于人民币国际化,即人民币走出去是必不可少的。

人民币跨境结算对货币政策调控的影响:考虑到货币乘数的潜在高估,以及央行过度对冲外汇占款的可能,那么境外留存的人民币规模越大,则(利用M2增速目标和货币乘数)推算的境内基础货币供需缺口实际上会更大。所以,一个合理推断就是,如果央行还是秉承“管好流动性总闸门”的偏中性取向,还是按照推算的基础货币缺口来进行流动性操作,那么今年的资金面可能很难出现实质性的宽松。对目前仍然持有较为浓厚的货币政策放松预期的资本市场来说,这应该是一个不折不扣的警醒。

从外汇形成到基础货币投放:分析国内流动性的传统路径

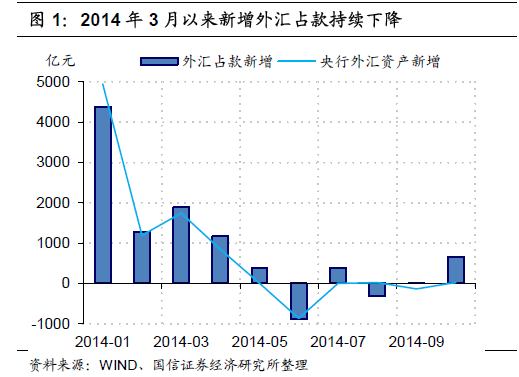

2014年3月以来,我国每月新增外汇占款呈持续下跌之势。金融机构外汇占款从3月的1892.0亿元迅速下降至10月的660.1亿元,6月和8月更是一度跌至-882.8亿和-311.5亿;货币当局外汇资产(央行口径下的外汇占款)从3月份的1741.3亿下降到了10月份的20.2亿,其中6月、7月和9月新增外汇占款均为负值,分别为-867.6亿、-2.40亿和-134.0亿元(图1)。截至2014年11月,央行口径下的新增外汇占款仅0.77亿,与上年同期2.11万亿相比,下降超过50%。外汇占款一度成为我国基础货币投放的主要渠道,所以外汇占款趋势下滑必然会对国内整体资金面松紧,以及央行的流动性管理带来重要影响。

本文中所指的外汇占款,是金融机构人民币借贷收支表中资金运用方的“外汇占款”项目。还有一个货币当局资产负债表中的“外汇”项目,是央行口径下的外汇占款,在本文中我们用央行外汇资产表示。为了更清晰地分析外汇占款的变动及其影响,我们首先需要厘清跨境资本流动的全过程,了解从外汇形成到最终基础货币投放的一系列流程(图2)。这一过程琐碎而技术,但详加考察仍是颇有裨益的。

流程①:我国参与国际资本流动的市场主体包括非银行金融机构、企业、个人、商业银行和中央银行。其中,中央银行主要通过央行间货币互换从金融市场上获得外汇。由于货币互换操作频率较低且一般规模较小,因此非银行金融机构、企业、个人和商业银行是我国参与国际资本流动的主体。非银行金融机构、企业和个人获得外汇主要有四种途径:贸易往来、国际直接投资、国际借贷和国际金融市场交易;商业银行则主要通过国际金融市场交易和对外投资收益获得外汇。因此,我们可以将我国外汇形成、流入及流出的途径大致归为三种:贸易往来、国际直接投资和国际金融市场交易,这三种途径分别对应着贸易顺逆差、FDI和热钱。

流程②:国内部门取得外汇以后,并不必然转化为外汇占款。外汇占款本质上是一个人民币概念,即只有当外汇转化为人民币存款时,才形成了外汇占款。企业或个人获得外汇后,如果当期不向商业银行结汇,外汇以外币存款的形式存在,那么此时对整个国内部门而言,资产负债表上“国内存货”减少、“国外资产”增加1,金融机构借贷收支表上的“外汇占款”项目并不发生变化;企业或个人获得外汇后,如果当期向商业银行结汇,那么此时对整个国内部门而言,资产负债表上依然是国内存货减少、国外资产增加,但由于此时外汇已经转化为人民币存款,金融机构借贷收支表上的“外汇占款”项目增加。也就是说,若不考虑商行向央行售汇的过程,只有在企业、个人向商业银行结汇之后,外汇才会转化为人民币存款,此时才形成外汇占款。且外汇占款一旦形成以后,无论商行是否将代客结售汇账户向央行售汇,都不会影响外汇占款的数额。企业或个人向商业银行售汇的过程则与上述流程相反。

流程③:企业和个人向商业银行结售汇形成新增外汇占款,这一过程并不产生国内基础货币的投放。只有当商业银行将代客结售汇账户向央行结售汇时,央行买入外汇造成货币当局外汇资产(央行口径下的外汇占款)上升,这一过程才最终产生了国内基础货币的投放。如果商业银行将代客结售汇账户余额全部向央行结汇,那么新增外占、央行外汇资产增加、基础货币投放规模一致;如果商业银行只是将代客结售汇账户余额的一部分向央行结汇,那么央行外汇资产和基础货币投放规模就要小于新增外占。然而流程③中最为特殊的一点是,除了代客结售汇,商业银行还可以自身向央行售汇。此时新增外占不变,央行买进外汇,货币当局外汇资产增加,基础货币投放增加,央行外汇资产和基础货币投放就要大于新增外占规模。商业银行向央行结汇的过程则与之相反。

截止2014年11月,我国贸易顺差接近2万亿,同期央行口径新增外汇占款仅0.77万亿,两者差额超过1万亿。2014年以来,人民币单边稳定升值预期的消逝,造成私人部门结汇意愿下降,而私人部门持有外币或者外汇资产的结果就是,我国国际收支平衡表中“金融”项下的逆差不断扩大。这最终导致了去年新增外汇占款与贸易顺差数额变化之间明显的背离趋势。