人民币兑美元汇率本周前两个交易日出现急跌,周二盘中一度跌破6.20,但正如我们在近两日的市场简评中指出的,6.20关口可视为分水岭,暂未跌破则不能认为贬值周期开启,急跌已告一段落。

短期而言,我们并不认为决策层做好了让人民币大幅贬值的准备:

1)在屡创新高的贸易顺差压力下,人民币大幅贬值的条件不成熟,此时贬值将会引发不必要的贸易摩擦;同时,中国制造在全球市场的份额已经到了相当高的比重,依靠贬值不大可能继续提高份额;

2)十一月后人民币即开始微幅贬值,但中间价不跌反升,特别是本周中间价连续三天高开,是重要的政策信号,凸显出央行无意推动人民币贬值;

3)在触及6.20后,央行维稳身影显现,表明近期跌势过急,引发央行干预风险,尽管央行在逐步退出常态化干预,但面对极端市况,央行不可能采取旁观态度,未来若人民币再次大跌,央行料会再次出手。

那么如何看待这次急跌呢?

迄今为止,决策层对汇率政策的表述是“保持人民币汇率在合理均衡水平上的基本稳定,扩大汇率双向浮动区间”,因此,我们认为这次急跌并不表示汇率政策将出现重大变化,而是与扩大双向浮动区间一脉相承的,应视为官方政策在市场层面的正常体现。

今年1季度,人民币兑美元出现贬值,同期央行宣布放宽人民币日内波动区间至中间价上下2%,人民币弹性随即显著增强,但在7月份后,由于尚不明了的原因,人民币弹性逐步下降,波动率日渐萎缩,日内波幅回归到此前的窄幅区间,这与汇改的方向并不相符,本次急跌,有利于打破窄幅波动的状态,增强人民币的波动性。

因此,短期而言,我们预计人民币将在急跌后保持震荡,年底前或在6.12-6.20区间波动,中期波动区间将有所扩大,波动范围可能扩至6.05-6.26。1年美元远期升水近期也出现急升,从1300点附近升至1650附近,主因银行间资金面偏紧,利率看升,且股市大涨吸引资金流入,加剧了资金面的紧张,如果央行推出降准等注入流动性措施,或股市出现大幅调整,则应会引发美元升水幅度的回落。

离岸市场将继续与在岸市场保持一定价差,但离岸价格最终由在岸价格决定,离岸价格通常围绕在岸价格波动,只是波动更为剧烈。

但是,短期维稳容易,中期矛盾难调,如何协调市场的贬值压力与保持汇率基本稳定之间的矛盾,是必须要解决的问题。

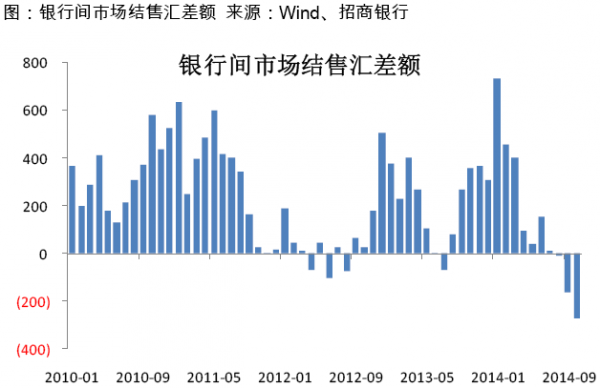

随着国内经济下行压力的加大,特别是一系列微刺激政策未见明显效果后,市场对人民币的贬值预期开始抬头,这种预期并不体现在远期美元升水(美元升水主要由人民币与美元利差拉宽导致),而主要体现在客盘结汇量下降购汇量上升,银行间结售汇已由顺差转变为逆差,同期外汇占款出现显著收窄,也即市场在用脚投票。结汇量的下降,实际上对应的就是升值动力的削弱,贬值压力的上升。

美元在国际市场走牛,也加大了人民币进行调整的压力。由于人民币兑美元弹性依然不足,美元走牛事实上导致了人民币实际有效汇率的大幅攀升。从历史数据观察,人民币实际有效汇率历次升值均对我国出口带来实质性压力,本轮升值对我国外贸的影响在11月外贸数据迅速降温中已有体现。

实际上,美元牛市的进展较我们预期的更快,今年5月份以来,美元指数已经升值了11.6%,这种单边牛市的快速推进,可能会使得我们对于人民币明年将先升后贬的预期提早实现,也即贬值压力会提前释放。

而且,由于套利行为的存在,贸易数据不可避免的存在一定程度的失真,如果剔除掉套利对贸易数据的虚假贡献,真实的外贸活动应该更为疲弱。

我们认为,应当将保持人民币兑美元汇率基本稳定的目标,调整为保持人民币实际有效汇率基本稳定,这一目标能够更好的发挥汇率对国民经济的调节作用,更好的使外贸部门适应复杂多变的外需市场,但同时势必要求加大人民币双向波动的幅度,或者说,以一定的兑美元贬值的幅度来对冲美元走牛对实际有效汇率及外贸部门的冲击。

外管局昨日晚间发布通知,放宽银行间外汇市场准入,更多机构明年料进入银行间市场,带来更多交易量与多样交易风格,我们预计这将进一步加大明年人民币汇率双向波动的压力,这将增加市场对汇率预判的难度,但也会激发企业对避险和交易类产品的需求。

(作者系招商银行总行金融市场部高级分析师,内容仅代表作者个人观点。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。