中国银行业理财市场半年度报告(2014上半年)

一、概况

本报告所称的理财产品是指银行业金融机构自主设计开发、在全国银行业理财信息登记系统(以下简称理财登记系统)中登记,并有统一登记编码的理财产品。理财登记系统是在银监会指导下,由中央国债登记结算有限责任公司(以下简称中央结算公司)依托于自身的业务与技术平台,自主设计、开发建设和营运管理,供银行业金融机构进行理财产品报告、登记及相关业务操作的电子化系统。

今年以来,监管部门本着“在发展中规范”的原则,在鼓励银行理财业务发展创新的同时,持续加强合规性监管,推动理财资金支持实体经济,保障理财产品投资者合法权益,银行理财业务继续稳步发展。

截至2014年6月30日,全国银行业金融机构理财产品存续51,560只,理财资金账面余额12.65万亿元,较2013年末增长23.54%。2014年上半年,全国银行业理财市场共发行理财产品87,718只,累计募集理财资金49.41万亿元(包含开放式理财产品开放周期内的申购金额);已兑付的理财产品共计82,450只,上半年理财产品(不含开放式净值型理财产品)为投资者实现收益约2,561.30亿元,加权平均的年化收益率为5.20%。

理财登记系统二期建设工作于2013年底初步完成,上线半年多以来,系统保持平稳运行,功能不断完善。在银行理财产品电子化报告和监管部门在线审阅等功能的基础上,增加了产品募集、投资资产、投资交易等信息登记功能,实现了理财产品的全生命周期、全方位登记。

今年2月,银监会发布《关于2014年银行理财业务监管工作的指导意见》(银监办发[2014]39号),重点对银行理财业务管理架构、资金运用和投向、风险控制、会计核算与资本计提、信息披露、销售行为等方面提出了规范性监管要求。资金运用和投向方面,要求理财资金进行真实投资,防止违规转移内部收益,投向应与国家宏观调控政策保持一致,支持实体经济发展;风险管理方面,要求银行设定各风险类别的限额指标,控制风险集中度,严格落实“8号文”的监管规定,并规定流动性资产的最低配置比例,针对市场风险建立相应的止损机制;销售行为方面,要求银行设立有明显标识的理财产品专门柜台,发售一般个人理财产品时须在宣传销售文本中公布所售产品在理财登记系统中的登记编码,客户可依据该登记编码在中国理财网(www.chinawealth.com.cn)查询该产品信息,未在理财登记系统进行报告和登记的银行理财产品一律不得对客户发售。

为实现银行理财产品规范进入银行间债券市场,在金融监管部门的共同努力和推动下,今年2月,人民银行发布了《关于商业银行理财产品进入银行间债券市场有关事项的通知》(银市场[2014]1号),首次公布银行理财产品进入银行间债券市场的细则,规范了银行理财产品投资银行间债券市场的行为。

在规范银行理财业务发展方面,银监会在年初监管工作会议上确立了“由总行设立事业部,统一设计产品、核算成本、控制风险”的改革方向。通过事业部制改革,可以提高银行内部管理能力,有效实现风险隔离,防范理财业务风险累积,同时也对保护投资者具有重要意义,有利于促进银行理财业务长远健康发展。

二、中国银行业理财产品的存续情况

(一)总体情况

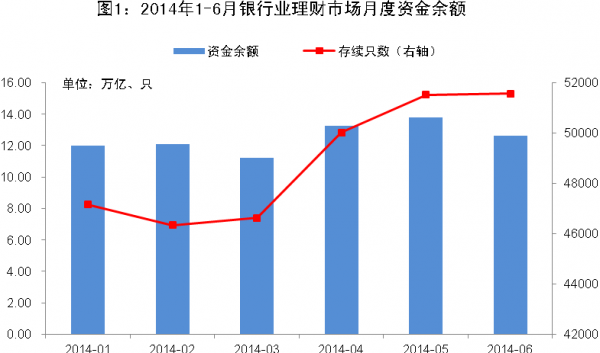

截至2014年6月30日,全国498家银行业金融机构开展了理财业务,理财产品存续51,560只,理财资金账面余额12.65万亿元,较2013年末增长约2.41万亿元,增幅23.54%。总体来看,上半年理财市场呈稳健增长的态势。受季度末因素的影响,理财资金余额在3月份、6月份都出现了小幅的回调。见图1。

(二)封闭式非净值型产品保持主体地位

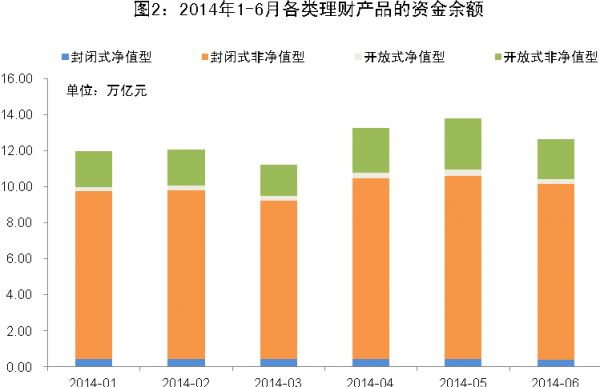

按理财产品的运作模式划分,封闭式非净值型产品仍占据市场的主体地位。截至2014年6月30日,封闭式非净值型理财产品资金余额为9.75万亿元,占全部存续产品资金余额的77.08%;其次为开放式非净值型产品,资金余额为2.25万亿元,占全部存续产品资金余额的17.79%;封闭式净值型和开放式净值型理财产品资金余额的占比则相对较低。见图2。

(三)一般个人客户产品市场份额有所下降

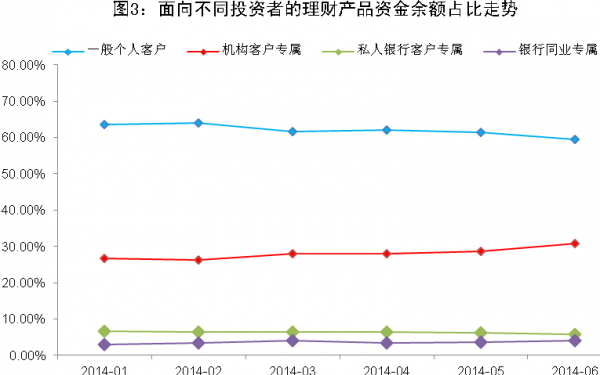

截至2014年6月30日,一般个人客户产品资金余额为7.52万亿元,占全市场资金余额的59.48%;其次为机构客户专属产品,资金余额为3.89万亿元,占全市场资金余额的30.76%。私人银行客户专属产品和银行同业专属产品资金余额分别为7,195.24亿元和5,148.51亿元,分别占全市场资金余额的5.69%和4.07%。

从整体的变化趋势来看,一般个人客户产品的资金余额占全市场余额的比例呈现逐月微降的趋势,由2013年12月31日的64.16%下降到2014年6月30日的59.48%。机构客户专属产品资金余额占全市场余额的比例表现出明显的上升趋势,由2013年末的25.88%上升为2014年6月末的30.76%。此外,银行同业专属产品占比也有小幅上升。见图3。

表1:2014年6月30日面向不同投资者的理财产品存续情况(单位:只、亿元)

|

产品类型 |

理财产品数 |

占比 |

资金余额 |

占比 |

|

一般个人客户 |

25899 |

50.23% |

75220.02 |

59.48% |

|

机构客户专属 |

20635 |

40.02% |

38899.84 |

30.76% |

|

私人银行客户专属 |

3499 |

6.79% |

7195.24 |

5.69% |

|

银行同业专属 |

1527 |

2.96% |

5148.51 |

4.07% |

|

总计 |

51560 |

100.00% |

126463.61 |

100.00% |