IMF(国际货币基金组织)本周二(7月29日)发布全球主要国家外部经济报告,其中认为中国金融市场的改革值得肯定,资本市场的开放程度还有待提高,目前外部风险较小。人民币汇率仍然被低估5%-10%,中国外汇储备已过于庞大,无需继续增储。

IMF认为,中国的国际收支平衡(净出口-净资本流出)自金融危机以来有了相当程度的降低,依然快速的投资强调了国内经济向消费转型的重要性。考虑到中国经济的系统特性,国内经济成功的中期转型将帮助全球经济和金融系统企稳。

中国经济向更有持续性、更平衡的增长方向发展需要一系列综合的改革措施,包括金融、财政、汇率以及结构性措施。

中国在放宽汇率波幅、利率市场化、逐步开放资本账户、加强社会安全系统等方面的努力得到了IMF的肯定,IMF提出接下来的重心包括:改进金融中介使风险定价和资源配置更合理;强化财政体系;改进资源定价;进一步开放市场,使其更具竞争性;继续改善社会安全网络。

中国政府已经承诺将实现这些目标,并在今年的十八届三中全会上写入2020年前完成的改革蓝图中。IMF认为如果这些目标圆满完成将带领中国走上更加包容、环保、可续发展的道路。

IMF还对中国外部经济的分项领域做出了具体评估:

外汇资产与负债的头寸及方向

截止2013年底中国总外汇资产展GDP比重为64%,其中主要为外汇储备,外汇负债占GDP比重为43%,主要为FDI(外商直接投资)。

中国净国际投资头寸占GDP的21%,这个比值自金融危机依赖持续下降,主要因经常账户经常账户盈余的缩减及外汇汇率的变化。

IMF认为该比值在中期将缓慢上升,同时经常账户盈余将温和上升,GDP将强劲增长,因中国外汇储备庞大,而外汇负债又受FDI主导,可受冲击的漏洞较少。

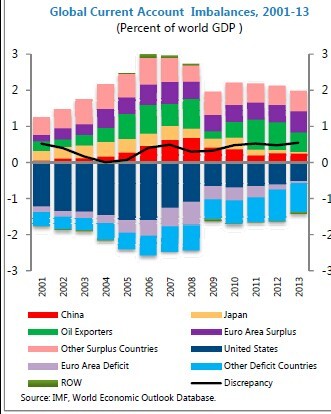

经常账户

中国经常账户盈余自2007年创下占GDP比值的10%的记录后开始下降,到2013年底只占GDP的1.9%。盈余的下降主要受投资增长强劲,以及主要发达经济体周期性疲弱的影响。如果中国改革成功,将降低个人储蓄,减少经常账户缺口。

真实汇率

IMF表示,中国人民币真实汇率自2005年汇改之后稳步升值,2006~13年间年均升值5%。人民币的升值与基本面的情况一致(特别是中国生产 能力的增长较贸易对手更快速)。IMF认为目前人民币仍然低估,基于外部平衡估算模型和宏观经济及金融发展情况,料人民币仍然低估5%-10%。

资本及金融账户

IMF认为中国虽然在逐步开放资本账户但限制依然很多。向内的FDI及其流动需要经过批准,而向外的FDI则有较大程度的自由。通过QDFII、QDII、RQFII的投资依然需要配额和审批。

外部借贷被严格监管,向内输入资金的渠道主要是FDI(2012年2530亿美元占GDP3.1%)限制了风险。

IMF表示中期看来,逐步有序的放松资本管控将对国内金融市场自由化带来支持。但完全自由化带来的冲击目前还不能确定。利差和人民币升值预期在短期内将继续带来资本净流入,但也将被国内投资者寻求投资组合多元化造成的资本流出所部分抵消。

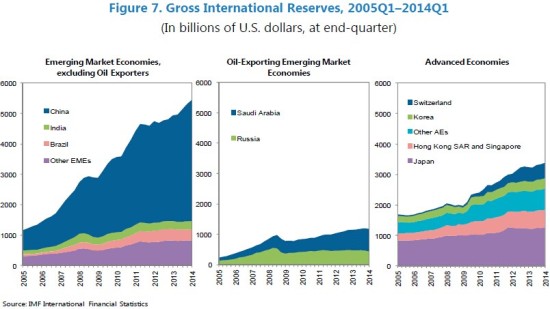

汇率干预及外汇储备

IMF认为中国将继续密切管控汇率,并定期干预,使升值步伐趋于稳定、缓慢。

外汇储备的积累在2012年显著放慢,但2013年重新加速,因利差吸引、资本在中国内地可以得到相对较高的真实回报、人民币升值预期带来大量资本流入。

目前中国的外汇储备是IMF综合度量指标的160%,从储备充足角度来看没有必要再积累更多外储。为实现更灵活的汇率体制,政府应该逐渐减少对汇率的干预。