4月直接融资占比创4年新高 降低成本成重点

核心提示:一些针对性措施,如较低的市场利率水平、维持市场的宽松预期、加大对机构投资非标的监管力度等,对“稳增长”目标的实现更具针对性,比单纯的降准更为有效。

新华社记者马蓉

北京(CNFIN.COM / XINHUA08.COM)--央行数据显示,4月广义货币(M2)增速为13.2%,与政策目标相吻合。同时,直接融资规模占社会融资总量的比重达到28%,创2009年5月以来新高,显示监管层对表外融资监管趋严以及债市的牛市行情使得非标转标的趋势明显。

联系近期监管层的表态,我们认为,在经济不出现失速的情况下(不低于7%),与全面降准相比,有针对性放松措施的“稳增长”效果更为明显。在降低融资成本的指引下,债券市场将成为重点发展对象,为“稳增长”提供资金支持。

中国央行12日公布数据显示,4月M2同比增长13.2%,较上月提高1.1个百分点,与13%的政策目标基本吻合,但远超市场12.2%的预期。

国信证券认为,一种可能性是,理财到期后流入货币基金,而非银机构的同业存款是计入M2的。另一种可能性是4月份存在大量的基础货币投放,这些新增的资金无法迅速转移到信贷周转中,于是就先沉淀在货币市场,当这些资金流入非银机构手中,非银机构再通过同业存款的模式进入到商业银行体内,也会增加M2。

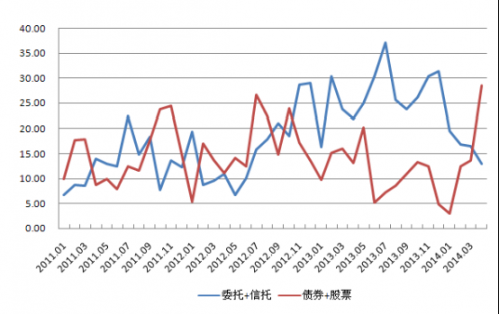

此外,4月直接融资规模也尤为亮眼。4月企业债净融资额高达3663亿,为有数据以来的次高水平(仅低于2013年3月的3865亿),同比、环比分别新增1635亿、1204亿;非金融企业境内股票融资额达751亿,为2010年以来的最高水平,二者合计的直接融资规模占社会融资总规模的比重达到28.5%,为2009年5月以来新高。

图1 直接融资规模占比显著上升

数据来源:新华08

企业债融资规模高增主要与近期债券市场收益率大幅下行有关。一季度国债短端收益率快速下行、中长端持稳,但4月以来,定向降准及央行偏松货币政策引导国债和政策性金融债长端收益率快速下行。

信用债方面,中金公司指出,短融中票二级市场收益率相对于贷款利率的打折幅度接近历史平均水平,发债替换贷款的节省融资成本效应再度凸显。在贷款利率还不会很快回落的情况下,会吸引各评级企业增加债券发行。而且由于债券收益率明显低于非标利率,短融中票供给上升意味着企业融资方式正经历着非标转标的过程。

这也是监管层希望看到的现象。房地产企业和地方政府融资平台是非标资产的主要融资方。由于房企的高利润以及地方政府追求政绩对利率都不敏感,导致实体经济融资成本高,金融体系结构也发生扭曲。

中国央行副行长刘士余近日表示:“一个健康的经济体系对18%的融资成本应当是厌恶型的,但是我们这个成本居然能出的去,本身说明实体的行为有扭曲的现象。”

他还称,监管层近几年一直力求调整直接融资和间接融资的比例,但调整效果不算理想。“整个融资结构以间接融资为主的状况近几年在某种程度上是有些恶化的,这种结构对国民经济的可持续发展非常不利。”

刘士余在讲话中还提到社会直接融资总量没有超过15%是金融领域另一个扭曲的情况。

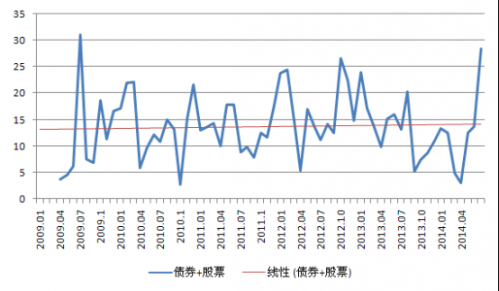

从下图可以看到,除少数时间点外,直接融资占比仍旧偏低(低于15%),不过从趋势上来看2009年以来该比重呈缓慢走升趋势,逐步接近15%“红线”。

图2 2009年至今直接融资占比缓慢抬升

注:红线为趋势线

数据来源:新华08

一季度央行货币政策报告提出“着力降低棚户区改造等重点领域和"三农"、小微企业等薄弱环节的融资成本”,反应了监管层降低融资成本的明确要求,而债券市场将成为主要抓手。同时,“新国九条”也提出将对债券市场的发行制度、增信机制、信用保险方面进行完善和发展。

因此,从这点看,一些针对性措施,如较低的市场利率水平、维持市场的宽松预期、加大对机构投资非标的监管力度等,对“稳增长”目标的实现更具针对性,比单纯的降准更为有效。(完)

[责任编辑:姜楠]