多重因素利空欧元 人民币双向波动明显

核心提示:10月中国贸易顺差为9月两倍之多,给予人民币内在上行压力,但鉴于8日美国非农数据大幅好于预期,美元有望强势回归,人民币后市或难有大幅上行空间,短期内盘整或将成为人民币的主基调。

新华社经济分析师王朝阳 齐菲

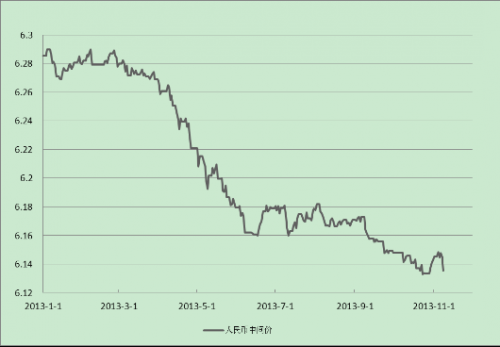

北京(CNFIN.COM / XINHUA08.COM)--当周(11月4日-11月10日)人民币兑美元中间价与即期价格分别上行97和79个基点,值得注意的是,周五(8日)单日上调95个基点,主要受意外因素欧洲央行降息所致,整体看中间价与即期价格处于高位调整阶段。人民币远期价格同样保持小幅调整,1年期CHN、1年期CNH和1年期NDF全周上行幅度在40-60个基点之间。周内公布的10月中国贸易顺差为9月两倍之多,给予人民币内在上行压力,但鉴于8日美国非农数据大幅好于预期,美元有望强势回归,人民币后市或难有大幅上行空间,短期内盘整或将成为人民币的主基调。

表1 人民币汇率相关品种周变动

|

汇率品种 |

2013-11-8 ; |

2013-11-1 ; |

周升值(BP) |

周升值(%) |

|

1、人民币中间价(中国人民银行) |

6.1355 |

6.1452 |

97 |

0.16 |

|

2、上海银行间人民币即期 |

6.0916 |

6.0995 |

79 |

0.13 |

|

3、香港离岸人民币即期 |

6.079 |

6.0879 |

89 |

0.15 |

|

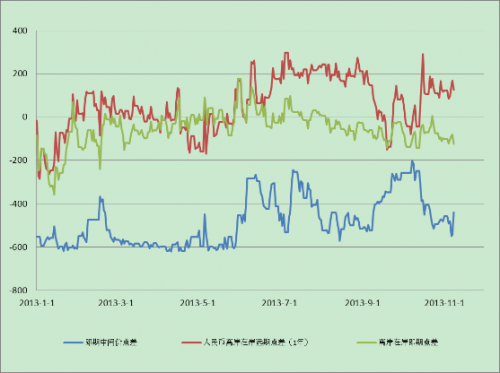

4、在岸人民币即期中间价点差 |

-439 |

-457 |

; |

- |

|

5、离岸在岸人民币即期汇率点差 |

-126 |

-116 |

; |

- |

|

6、上海银行间人民币远期(1年) |

6.1391 |

6.145 |

59 |

0.10 |

|

7、香港离岸人民币远期(1年) |

6.1515 |

6.1575 |

60 |

0.10 |

|

8、离岸在岸人民币远期汇率点差 |

124 |

125 |

; |

- |

|

9、人民币NDF(1年) |

6.157 |

6.161 |

40.00 |

0.06 |

|

10、人民币升值预期 |

-0.35% |

-0.26% |

- |

- |

|

11、美元指数 |

80.913 |

80.293 |

- |

0.77 |

来源:新华08

当周人民币兑美元中间价盘整态势明显,若无最后一个报价日提升中间价,单周上涨幅度极其有限,而人民币兑美元即期汇价以及远期汇价均表现出盘整态势,在岸人民币即期尽管五日收涨,但涨幅仅79个基点,尚不及人民币中间价周五(8日)单日涨幅。人民币汇价的全周持稳,一方面显示出市场对十八届三中全会的政策预期的观望态度,另一方面,国际汇市中欧英澳三大央行议息与非农数据重磅来袭,市场聚焦美欧外汇货币市场,客观上冷落了人民币等新兴货币市场。

图1人民币对美元中间价

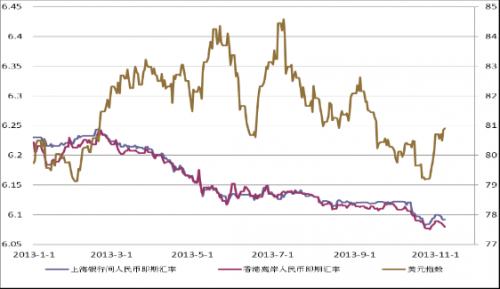

图2人民币对美元即期汇率与美元指数

图3人民币各汇率品种点差

来源:新华08

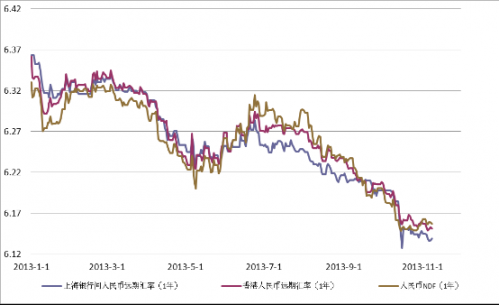

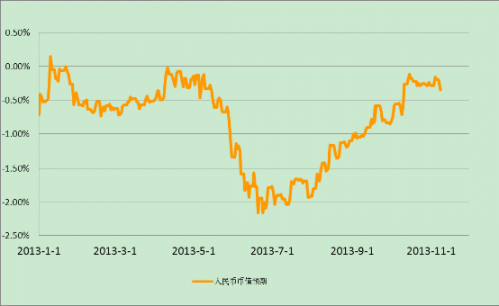

当周,人民币对美元1年期远期汇率均小幅上扬,不过上行乏力,周内中国外贸数据好转对汇价提升有限。人民币在岸远期汇价1年CNY一周累计上行59基点;香港离岸人民币远期汇价1年CNH周累计上行60基点;人民币1年期NDF汇价上行40个基点,1年期NDF与人民币中间价计算所得币值预期由上周的(-0.26%)转至(-0.35%),属于正常波动空间。

图4人民币对美元远期汇率

图5人民币币值预期

来源:新华08

当周中国部分经济数据出炉,10月外贸进口出现反弹,进出口贸易顺差达1923.8亿元,为9月份的两倍,预示10月外汇占款或将再度提升,国内流动性或将因被动基础货币投放增加而宽裕,且10月中国通胀创下8个月以来的新高至3.2%,这将考验四季度中国央行货币政策操作手段,此前中国央行发布报告,对增长担忧下降,对通胀关注上升,提及“加强流动性总闸门的调节作用”,显示央行将从货币总量上严控通货通胀的总闸门,而未来四季度流动性市场管理或延续前期的微调预调,调控手段将会更加精细化和灵活化。

[责任编辑:姜楠]