公开市场暂停操作 货币市场资金利率飙涨

核心提示:目前市场资金总量即使与过去相对宽裕期差不多,例如即便这几个月的外汇占款短期内还继续保持着近千亿/月的流入状态、或是市场期盼中的年底财政投放,但后期资金面也未必能马上就进入宽松状态,紧平衡依旧会是四季度资金常态。

【重点关注】

公开市场暂停操作 货币市场资金利率飙涨

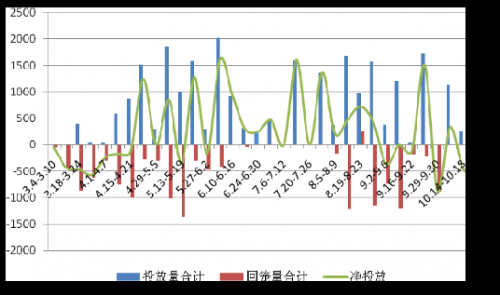

中国央行本周暂停了公开市场操作,继上周净回笼445 亿元之后,本周再次实现净回笼580亿元,过去的两周净回笼资金逾千亿元,加之财政缴款导致资金面明显收紧。投资者对央票重启的预期和担忧迅速加深,周四当日农发中标利率明显走高,3年达4.99%,全天债券市场极其惨烈,10年国债爬上4.2%创新高,金融债曲线平行上移10BP以上。

考虑资金面,即便考虑了十月份大量的财政存款上缴、以及公开市场到期回笼量后,目前市场资金总量与历史相比并不算十分短缺,对应金融机构超储率仍在约1.9%以上(略超出中性水平)。表明十月末资金依旧周期性紧张冲高,并非是资金总量因素能够完全解释,四季度的市场资金面心理仍然极度脆弱,资金情绪稍紧张、大行融出意愿降低,结构性紧张马上带来资金面剧烈波动。能够保证整体资金面处于相对平衡状态所需要的总量资金/备付率水平相比历史过去更高了,因此目前市场资金总量即使与过去相对宽裕期差不多,例如即便这几个月的外汇占款短期内还继续保持着近千亿/月的流入状态、或是市场期盼中的年底财政投放,但后期资金面也未必能马上就进入宽松状态,紧平衡依旧会是四季度资金常态。

图1:货币市场利率变化

目前来看,未来从方向上不利于债市的主要是通胀走高和货币政策趋向收紧(标志是央票重启)。通胀方面,展望未来12个月,CPI同比在10、11月份达到3.3-3.40%位置后,未来时期超越该水平的概率很小。货币政策方面,一方面虽然近期外汇占款(热钱)流入较前期明显增长,但是与今年一季度比,与历史比较,目前的绝对水平并不高;此外,M2同比增速仍在趋势性回落;再次,近期信贷和社融的确增速有所加快。同时,25日有法定存款准备金退缴,估计规模在1000亿左右,近期资金紧张局面将有所缓解。

图2:公开市场周净投放量

[责任编辑:姜楠]