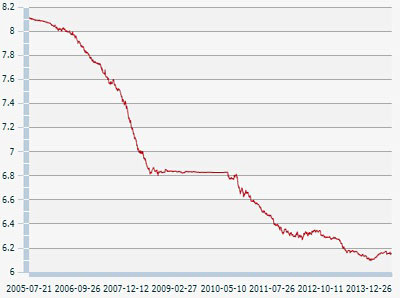

自2005年7月21日起,中国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。2014年,人民币汇率形成机制改革满九年。

今年以来,人民币汇率双向波动性更加明显,这也为增强人民币在国际货币体系中的地位奠定了重要基础。2014年同时也是布雷顿森林体系建立70周年,人民币也将在多元化的全球货币体系中占有重要的位置。此外,汇率政策还决定着国内货币政策的灵活性。

-

人民币汇改九年迎来双向波动 向市场化迈进

2014年,人民币汇率正式步入双向波动的“元年”。人民币汇率市场化改革仍将不断前行,在这一过程中,央行干预将逐步减少,人民币汇率定价权将更多的向市场端转移。[详细]

-

人民币汇改九年启示录之贸易驱动引发路线图

人民币汇改九年其汇率升值的背后有众多逻辑和理由,而中国制造业出口贸易的迅速发展成为背后的关键因素,这也直接引发了人民币汇改的推进路线图。[详细]

-

人民币汇改九年启示录之汇改≠持续升值

人民币升值仅仅是在我国庞大贸易规模的背景下产生的汇改结果,而市场化才始终是人民币汇率制度改革坚持的方向。[详细]

-

金砖国家减少美元依赖 人民币无意做No.1

金砖国家银行间贷款等方面都势必将逐步减少美元的使用。金砖国家开发银行不是与世界银行、亚行或国际货币基金组织(IMF)竞争,而是互补的关系。人民币并不是要挑战美元地位。[详细]

-

人民币取代美元地位将会相当漫长

未来国际货币体系可能会演变为“一个核心货币+几大区域货币”的模式,核心货币仍为美元,而至于人民币取代美元地位的问题,将会是相当漫长的。[详细]

-

中国经济超越美国之前 人民币地位不会发生质的变化

短期内,美元的地位不会因此而受到明显冲击。中期内美元地位与美国经济在全球分工中地位有密切关系。在中国经济超越美国之前,人民币在全球货币体系中的地位还不会发生质的变化。[详细]

1944年7月,二战期间,44个国家的730名代表齐聚于位于美国东北部新罕布什尔州的一个小镇——布雷顿森林。布雷顿森林坐落在白山国家森林公园内,美东第一高峰华盛顿山的半山腰。

在这里,经过为期三周的紧张谈判,各方达成协议,设立国际货币基金组织,确立了美元与黄金挂钩、各国货币与美元挂钩,实行固定但可调整汇率以及经常项目可兑换的战后国际货币秩序。

这是一场英美为主要对手的较量。在布雷顿森林会议上,作为世界最大债权国的美国试图借作为世界上最大债务国的英国濒临破产之机,按照美国的利益重塑二战后世界的经济和政治秩序。

这场较量的主角分别是美国财政部的哈里·德克斯特·怀特与英国经济学家约翰·梅纳德·凯恩斯。

对于布雷顿森林体系的评价众说纷纭,但黄金与美元双本位制度存在先天缺陷,因美元危机与美国经济危机的频繁爆发,以及制度本身不可解脱的矛盾性,布雷顿森林体系于1973年宣告结束。

-

汇改九年启示录之汇改为人民币国际化关键步骤

作为人民币金融市场改革的重要一环,汇改是人民币和外国货币的市场化流通的重要桥梁,它也是人民币国际化能够能否成功的关键步骤。[详细]

-

汇改九年启示录之人民币离岸中心布点成线

星罗棋布的人民币离岸中心,将会在未来“布点成线”乃至“布线成面”,最终将从深度和广度两方面将人民币业务推广至全球。[详细]

-

人民币国际化核心在投资功能

人民币国际化最终能不能实现,核心还在人民币投资功能的使用,虽然在这方面的发展并没有停滞,但比较起来相对发展并没有那么快。[详细]

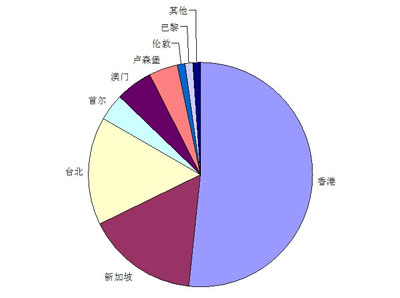

人民币国际地位的提高得益于近几年中国积极推进人民币离岸中心的建设以及货币直兑和互换的不断扩大。

|

城市 |

货币互换协定(地区或所在国) |

人民币清算行 |

RQFII额度(地区或所在国) |

人民币债券 |

|

香港 |

已签订 |

中国银行 |

2700亿元 |

已发行 |

|

新加坡 |

已签订 |

中国工商银行 |

500亿元 |

已发行 |

|

台北 |

未签订 |

中国银行 |

1000亿元 |

已发行 |

|

首尔 |

已签订 |

交通银行 |

800亿元 |

未发行 |

|

伦敦 |

已签订 |

建设银行 |

800亿元 |

已发行 |

|

巴黎 |

和欧洲央行签订 |

已批准 |

800亿元 |

已发行 |

|

法兰克福 |

和欧洲央行签订 |

中国银行 |

800亿元 |

已发行 |

|

卢森堡 |

和欧洲央行签订 |

已批准 |

无 |

已发行 |

|

苏黎世 |

已签订 |

未批准 |

无 |

已发行 |

-

汇改九年 货币政策主动性和有效性明显增强

汇改后央行不再被动因为要稳定人民币汇率而投放基础货币,而是更多采用定向降准和再贷款实现投放,央行货币政策操作的主动性和有效性都明显增强。[详细]

-

货币政策转为主动 减轻人民币升值压力

币政策被动性下降,减轻人民币升值压力。同时也加大了货币投放操作空间。在利率市场化之后,货币政策将更多通过公开市场操作影响利率。[详细]

-

再贴现、再贷款将成基础货币投放主流渠道

短期而言,可以通过下调准备金来释放固化在央行的基础货币,但就长效机制而言,再贴现、再贷款将成为基础货币投放的主流渠道。[详细]

中国金融信息网制图 点击查看更多全球经济数据>>

外汇占款作为我国基础货币投放的主要渠道之一,对我国银行体系流动性乃至整体货币供应量起到至关重要的作用。倘若由外汇占款产生的被动投放出现趋势性减少,央行主动投放货币的必要性将会相应提升。

数据显示,6月末金融机构外汇占款余额为294513.41亿元。据此测算,6月金融机构外汇占款减少883亿元,上月金融机构新增外汇占款386.65亿元。

回顾近两年外汇占款的整体表现,从去年年中至今,外汇占款增速呈现先由谷底回升,而后又逐步降至低速的运行态势。2013年6月,全部金融机构外汇占款减少了412.05亿元,同期央行口径外汇占款也出现了90.87亿元的负增长。此后,自2013年8月开始,央行口径外汇占款增长开始提速,重新温和走升。

进入2014年之后,随着人民币汇率意外陷入阶段性走贬,外汇占款增长在今年1月见顶回落,此后新增外汇占款规模逐渐下降,终于在6月出现负增长,这也意味着基础货币的投放方式将发生改变。

编审:陈周阳 责任编辑:姜楠 姚仰止(实习) 美工:董丹 技术支持:韩延妍 邮箱:rmb@xinhua08.com.cn