新华财经北京10月29日电(刘润榕)人民银行29日发布公告称,为维护月末流动性平稳,今日开展2000亿元7天期逆回购操作,中标利率为2.20%与此前持平;鉴于当日有1000亿元逆回购到期,公开市场实现净投放1000亿元。

本周(10月25日-29日)人民银行累计开展1万亿元逆回购操作及700亿元国库现金定存操作,鉴于当周有3200亿元逆回购及700亿元国库现金定存到期,全口径计算,公开市场合计净投放6800亿元。

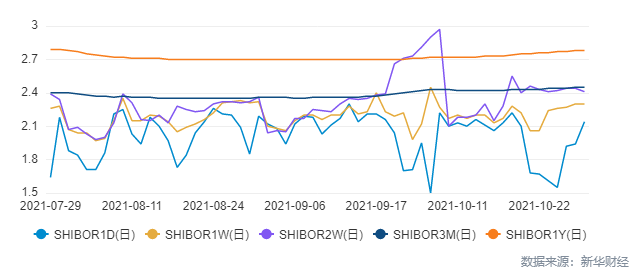

29日上海银行间同业拆放利率(Shibor)隔夜品种走升,其余品种继续持稳。具体来看,隔夜Shibor涨20.20BP,报2.1420%;7天Shibor跌0.20BP,报2.2990%;14天Shibor跌2.70BP,报2.4140%。

上海银行间同业拆放利率(10月29日)

来源:全国银行间同业拆借中心

上海银行间同业拆放利率走势

来源:新华财经

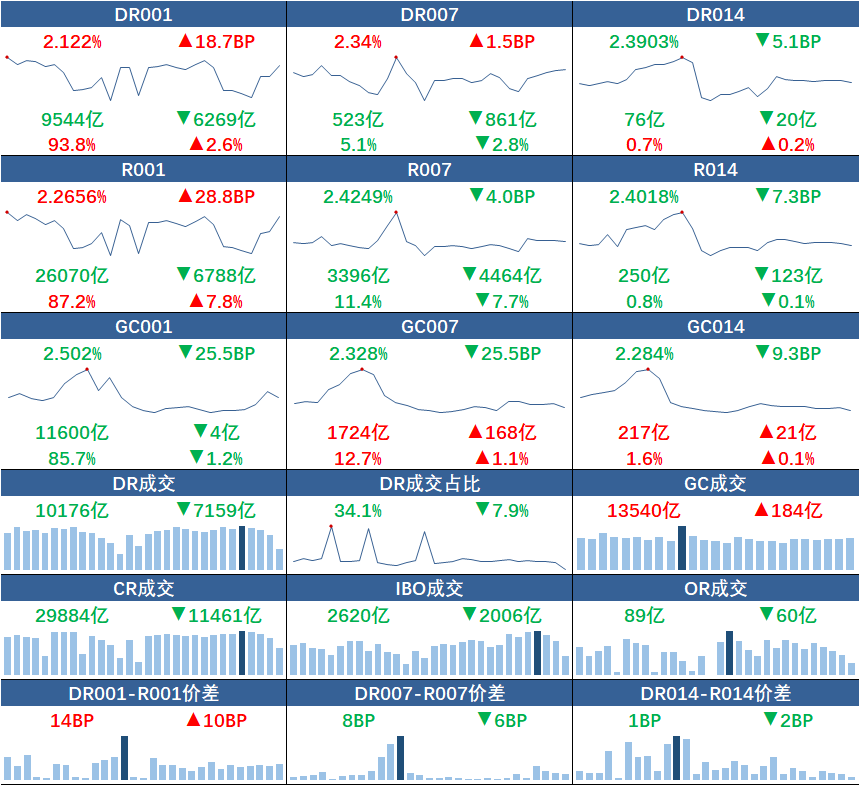

29日,银行间质押式回购市场隔夜品种小幅上涨,其余品种微幅波动。具体来看,DR001、R001加权平均利率分别涨18.7BP、28.8BP,报2.122%、2.2656%;成交量分别减少6269亿元、6788亿元。DR007、R007走势分化,加权平均利率分别涨1.5BP、跌4BP,报2.34%、2.4249%;成交额分别减少861亿元、4464亿元。DR014、R014加权平均利率分别跌5.1BP、7.3BP,报2.3903%、2.4018%。

货币市场利率(10月29日)

来源:全国银行间同业拆借中心

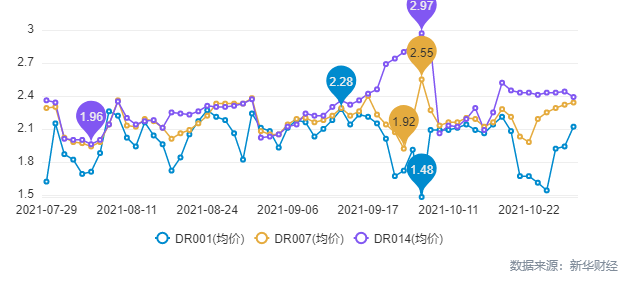

银行间质押式回购市场DR001-DR014走势

来源:新华财经

据上海国际货币经纪公司交易员消息,29日早盘资金面均衡偏紧,大行国股行整体融出较少,隔夜押利率债加权+20BP融出,押非利率债加权+40BP融出;7D押利率加权至2.45%融出,押存单、信用2.50%融出;14D及以上期限银行融出报价较少,14D非银2.4%至2.45%融出,成交寥寥。午盘后资金面继续转松,国股大行隔夜押利率加权至+10BP融出,押非利率从2.80%降至2.50-2.60%成交。尾盘有大量减点隔夜融出,资金面维持均衡宽松态势直至收盘。

同业存单方面,中国外汇交易中心数据显示,29日共发行72期同业存单,发行总额349.7亿元。1M存单平均收益率涨4.03BP至2.4666%,3M存单平均收益率涨22.45BP至2.8725%,1Y存单平均收益率跌7.92BP至2.9089%。

同业存单发行情况(10月29日)

来源:全国银行间同业拆借中心

同业存单发行利率走势图

来源:新华财经

上海国际货币经纪公司交易员表示,29日同业存单一级市场3M和6M为非工作日到期,其余期限为工作日到期,一级市场交投清淡。二级市场各期限成交较为活跃,除1Y品种成交收益率持平,其他期限成交收益率略有下行。

【今日关注】

•央行、银保监会、财政部发布《全球系统重要性银行总损失吸收能力管理办法》。《办法》规定,外部总损失吸收能力比率包括风险加权比率和杠杆比率,分别指符合规定的外部总损失吸收能力工具与风险加权资产和调整后表内外资产余额的比率。我国全球系统重要性银行的风险加权比率应于2025年初达到16%、2028年初达到18%,杠杆比率应于2025年初达到6%、2028年初达到6.75%。同时,在外部总损失吸收能力风险加权比率要求的基础上,全球系统重要性银行还应满足储备资本、逆周期资本和系统重要性银行附加资本等缓冲资本的监管要求。

•央行三季度金融机构贷款投向统计报告显示,三季度末,金融机构人民币各项贷款余额189.46万亿元,同比增长11.9%;前三季度人民币贷款增加16.72万亿元,同比多增4624亿元。三季度末,普惠小微贷款余额18.59万亿元,同比增长27.4%,增速比上季末低3.6个百分点;前三季度增加3.5万亿元,同比多增4766亿元。

•央行金融稳定局局长孙天琦指出,金融监管并不能完全防止金融机构倒闭,为降低对央行或公共资金直接处置风险的依赖,必须健全有序的金融风险处置机制,其核心是构建前瞻性的系统性风险判定机制和市场化风险处置机制。

•工商银行公告,第三季度净利润883.5亿元,同比增长10.59%;前三季度净利润2518.2亿元,同比增长10.12%。

•建设银行公告,第三季度实现净利润788.5亿元,同比增长15.61%。

编辑:翟卓

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。