新华财经北京10月29日电(翟卓 韩婕)本月的最后一个交易日(29日),伴随着2000亿元的“补水”资金流入央行公开市场,本周逆回购净投放量累计达到6800亿元,创2020年1月以来最大单周净投放。至此,10月公开市场操作“秀”已全部落幕,在逆回购“逐级放量”下,银行间市场短端利率虽在29日早盘有所回升,但资金面仍基本实现平稳跨月。

进入11月后,受公开市场到期规模较高以及政府债发行量较大等因素影响,当月资金缺口或仍然不小。业内人士表示,虽然有央行“坐镇”资金面不会出现大的波动,但最宽松的阶段或也已经过去。而在降准基本无望的背景下,11月到期的大额MLF资金被缩量续作概率较低,至少维持等量操作。同时,此前央行多次提及的碳减排支持工具或也将于当月落地,从而对于流动性形成部分补充。

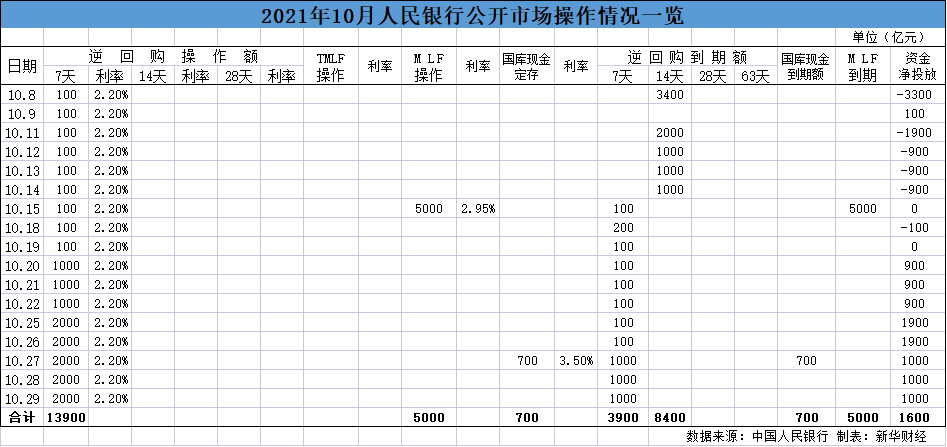

逆回购操作“逐级放量” 精准调控下资金面“安稳”跨月

回顾10月,央行公开市场再获一个“全勤奖”。从规模上看,央行当月累计开展13900亿元7天期逆回购操作,公开市场有12300亿元逆回购到期;此外央行还分别于15日、27日开展5000亿元MLF及700亿元国库现金定存操作,与相应日期MLF及国库现金定存操作到期量“完全对冲”;全口径计算,10月公开市场合计净投放资金1600亿元。

而从节奏上看,央行操作再现“精准”调节,投放量视扰动因素“体量”逐级递增。具体来看,本月前9个交易日(8-19日)逆回购操作量均保持在100亿元,进入20日后,为对冲税期、政府债券发行缴款等因素影响,央行将逆回购操作量提升至1000亿元;而自25日开始,逆回购资金更新增“维护月末流动性平稳”“职能”,规模也随之再度提升至2000亿元。

在央行呵护下,银行间市场利率保持平稳,资金面基本实现平稳跨月。10月最后一个交易日(29日),上海银行间同业拆放利率(Shibor)隔夜跨月品种上行约20BP,7天及14天品种转跌,更长期限品种整体持稳。具体来看,隔夜Shibor涨20.20BP,报2.1420%;7天Shibor跌0.20BP,报2.2990%;14天Shibor跌2.70BP,报2.4140%。

11月资金缺口仍然不小 资金面对央行操作依赖度或有所提高

平稳渡过10月末的流动性缺口后,11月资金面走势又将如何?

业内人士表示,主要受公开市场到期规模较高、政府债发行量大等因素影响,11月资金缺口或仍然不小,资金面对央行操作的依赖度预计较高。虽在央行表态(“四季度银行体系流动性供求将继续保持基本平衡”)下,资金面预计不会出现大的波动,但也要警惕最宽松的阶段是否已经过去。

具体来看,首先在公开市场方面,截至目前11月将有18700亿元资金到期,其中首周便有1万亿元逆回购资金集中回笼,单日到期量均为2000亿元;另16日及29日还分别有8000亿元MLF及700亿元国库现金定存到期,整体看回笼规模相对较大。

其次,11月政府债发行规模预计也将有所上升。财政部日前明确提出,2021年新增专项债券额度尽量在11月底前发行完毕。安信证券池光胜预计,11月新增专项债发行规模约为7780亿元,若国债、一般债和再融资专项债在剩余两个月内匀速发行,则11月政府债发行规模约为1.6万亿元,净融资1.1万亿元。

而在财政收支方面,总结历史经验来看,11月财政存款多以净投放为主。池光胜表示, 结合财政部日前表态,四季度财政收入增长料将放缓,财政存款投放规模预计接近或略高于历史同期(约3300亿元)水平。

“不降准”预期下MLF或排除缩量选项 碳减排支持工具也落地可期

尽管11月资金面压力并不算小,但市场对降准也没有太高期待。在10月15日举行的第三季度金融统计数据新闻发布会上,人民银行货币政策司司长孙国峰在部署下阶段货币政策工具运用时并未提及降准工具,使得市场对继续大幅宽货币的预期走低。

在经济下行压力加大的背景下,央行为何反而打消了近期内对降准的考虑?有业内人士表示,从资金面上来看,四季度资金缺口可控或是降准预期落空的直接原因。尽管近期专项债发行速度加快,10月、11月单月政府债务净融资规模可达万亿以上,但年末政府支出空间也相对较大,可有效地对冲债务发行带来的资金需求。

而从基本面看,国海证券靳毅认为,就业指标出现明显好转,或是央行降准预期落空的根本原因。9月城镇调查失业率录得4.9%,较8月大幅回落0.2个百分点。其中25-59岁人口调查失业率为4.2%,达到了2018年有统计以来的最低值。

“央行实施宽松的货币政策托底经济,‘保就业’是目的之一,而当前就业形势较好,自然降低了央行四季度实施降准的必要性。” 靳毅说。

不过,与相对一致的“不降准”预期所不同的是,市场在未来央行对资金面的态度上仍然存在一定分歧,而“争论”的焦点就在于,央行后续还能否延续10月末的大额投放。

一种观点认为,央行当前的操作是“暂时性的”,旨在应对缴税、缴准等带来的资金缺口;另一种观点则表示,虽然降准预期已大概率落空,但央行正通过逆回购等其他货币政策工具开展“实质性的”更加宽松。

当然,不论何种观点,最快下周就可以谜底揭晓。江海证券屈庆表示,“只要过了缴税期,如果央行还继续大量投放资金,那就不是短期宽松,而是持续宽松了。但我们倾向认为央行的投放只是解决短期的资金压力,下周投放会下降,资金最宽松的阶段正在过去。”

展望后续,东兴证券在研报中指出,在不考虑降准的情况下,预计央行对11月到期MLF缩量续作概率较低,至少需要等量操作,同时此前多次提到的绿色碳减排支持工具或也将于当月落地,从而对于流动性形成部分补充。

而在利率方面,方正证券齐晟表示,从历史经验来看,10月税期是年内最后一个基础货币缺口较大阶段,随后资金利率会逐渐趋于平稳,直到12月底跨年。

编辑:刘润榕

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。