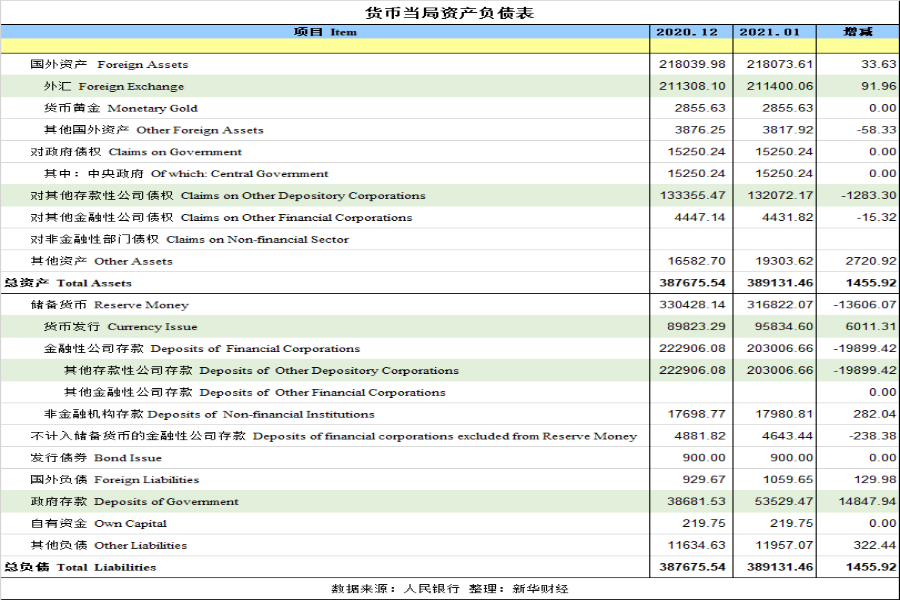

新华财经北京2月24日电(翟卓)人民银行最新发布的《货币当局资产负债表》数据显示,截至2021年1月末,央行总资产为389131.46亿元,环比增加1455.92亿元,增加额较前一月的5686.21亿元有所收窄。

纵览整张表格,除总量的增减外,资产端的“外汇”、 “对其他存款性公司债权”以及负债端的“储备货币”、 “政府存款”四项变动最值得关注。综合来看,从央行资产负债表可知,“就地过年”政策下央行现金投放大幅减少;1月末资金面急剧收紧与财政行为密切相关;外汇占款仍呈“中性”状态,已不再是基础货币的主要投放方式。

资产端:结售汇差额或未转换 外汇占款仅微增92亿元

具体来看,在资产端,1月“对其他存款性公司债权”的变动对资产负债表产生了较大扰动,其月末余额由133355.47亿元环比减少1283.3亿元至132072.17亿元,而央行通过公开市场操作净回笼流动性的行为或为主因。1月,人民银行公开市场净回笼流动性2165亿元。

不同于往年春节前的资金投放惯例,2021年春节因“就地过年”政策而减少了银行流动性投放压力,央行也相应减小了“节日效应”导致的流动性投放动力。

此外,招商证券谢亚轩还指出,综合考虑市场已度过了“永煤”事件导致的流动性紧张阶段与部分地区1月房价上涨明显等因素,央行从1月初起逐渐回笼流动性,市场资金“紧平衡”的局面随之形成,并在1月底的一周内表现尤为明显。

而 “外汇”项目也是历来的关注重点。1月末,央行所持外汇余额211400.06亿元,环比增加91.96亿元,既少于当月银行代客结售汇顺差流入的407.09亿元,也少于《其他存款性公司资产负债表》中“国外资产”项目环比增加的1803.35亿元。

由此可见,尽管银行持有的外汇增多,但央行并未主动参与外汇市场,结售汇差额未转换为外汇占款,补充基础货币。

负债端:政府存款新增近1.5万亿元创历史新高

在负债端,“政府存款”项是当月财政行为的综合反映,既包括税收、政府债券发行缴款等对流动性的吸收效应,也包括各类财政支出对流动性的补充效应。1月“政府存款”环比增加14847.94亿元至53529.47亿元,新增规模创历史新高,显示1月财政存款收入对流动性的吸收作用偏强,月末财政支出“杯水车薪”。

华创证券周冠南表示,1月政府存款新增接近1.5万亿,创历史新高,显示1月财政“多收少支”的效应或仍在持续,1月“大税期”比往年更强,支出节奏或仍然偏慢;从侧面来看,1月末财政支出下达之前,超储率可能低于1%,可以窥见月末资金面收紧为何如此剧烈。后续来看,“多收少支”自2020年10月份之后一直延续,偏慢的支出节奏终须修复,对于流动性的补充作用还需关注。

而负债端的另一个关注焦点——“储备货币”则是“货币发行”、“金融性公司存款(其他存款性公司存款)”以及“非金融机构存款”的总称。以“货币发行”为例,其月末余额为95834.6亿元,环比增加6011.31亿元,其中,在春节因素影响下,1月M0环比增加5286亿元,是“货币发行”项目增加的主要因素。但从增速来看,1月“货币发行”增速为-5.26%,业内人士表示,这反映出“就地过年”政策下现金投放的大幅减少。

另外,“金融性公司存款(其他存款性公司存款)”项余额则大幅减少19899.42亿元至20.3万亿元,“反映出银行超额存款准备金在央行公开市场操作净回笼的影响下开始减少,银行信用创造能力或将因此受到影响。”谢亚轩说。

展望后续,根据2021年“稳字当头”的政策基调,谢亚轩预计,下一步,央行资产负债表可能不会发生较大的规模变动,回归中性将更多体现在增速减缓上。一方面,在央行退出外汇市场干预与货币政策回归中性的导向下,“外汇占款”与“对其他存款性公司债权”两大科目不会出现明显增长;另一方面,由于基础货币增速与超储率均已进入低位水平,未来进一步压缩空间有限。相比之下,央行资产负债表规模增速虽连续第二个月下降,但整体仍处于2015年以来的高位水平,尚存在下行可能。

编辑:刘润榕

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。