新华财经北京1月7日电(刘润榕) 人民银行1月7日早间发公告称,为维护银行体系流动性合理充裕,今日以利率招标方式开展了100亿元7天期逆回购操作,因当日有1200亿元逆回购到期,公开市场实现净回笼1100亿元。

7日上海银行间同业拆放利率(Shibor)涨跌互现。隔夜Shibor转涨,7D、14D期品种呈下行趋势。其中隔夜Shibor上涨30.5BP报0.9210%,7天期Shibor下跌11.1BP报1.8550%,14天期Shibor下行4.6BP报1.7420%。

上海银行间同业拆放利率(1月7日)

来源:全国银行间同业拆借中心

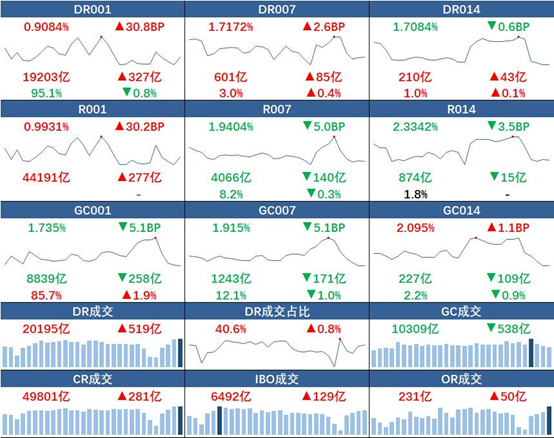

银行间质押式回购市场方面,隔夜品种资金利率上涨,7D 及14D期品种变化幅度较小。具体看:DR001、R001加权平均利率分别上行30.8BP、30.2BP,报0.9084%、0.9931%;交易量分别增加327亿元、277亿元,占比分别减少0.8个百分点、没有变化。DR007、R007走势分化,加权平均利率分别上行2.6BP、下行5.0BP,报1.7172%、1.9404%,交易量分别增加85亿元、减少140亿元。DR014和R014分别下行0.6BP、3.5BP,报1.7084%、2.3342%,交易量分别增加43亿元、减少15亿元。

货币市场利率(1月7日)

来源:全国银行间同业拆借中心

据上海国际货币经纪公司交易员消息,7日资金面总体呈现均衡偏宽松的态势,国有大行、股份行部分融出充裕。具体来看,早盘隔夜押利率债在加权附近成交,非利率债品种在加权+20BPs-30BPs附近成交;7D品种非押利率债在1.8-2.0%附近融出;14D品种押利率债在1.95%成交;21D-1M期限品种大行融出较多,在加权附近成交,1M期以上成交寥寥。午盘后,隔夜非利率债需求增加,临近尾盘,隔夜融出增加,资金面持续宽松状态直至收盘。

同业存单方面,中国外汇交易中心数据显示,7日发行81期同业存单,发行总501.30亿元,较前一交易日减少90亿元。1Y存单发行规模最大,为205亿元,占比为40.9%。1M存单平均收益率较上个交易日上行2.01BP至2.1689%,3M存单平均收益率下行5.09BP至2.5303%,1Y存单平均收益率下行0.50BP至2.8932%。

同业存单发行情况(1月7日)

来源:全国银行间同业拆借中心

上海国际货币经纪公司交易员表示,受短期限到期日为休息日影响,7日同业存单一级市场交投情绪主要集中在1Y存单。受整体资金面宽松态势影响,二级存单市场交投活跃。

【今日关注】

•中国人民银行、国家外汇管理局决定将企业的跨境融资宏观审慎调节参数由1.25下调至1。

•近日,银保监会偿付能力监管部向各保险公司下发关于报送2020年第四季度偿付能力报告和风险综合评级数据的通知。通知称,各保险公司应高度重视数据报送工作,严格遵守相关规定,完善内控机制,确保报送数据的真实性、合规性和完整性。

•农业银行公告,因年龄原因,周慕冰先生请求辞去本行董事长、执行董事、董事会战略规划与可持续发展委员会主席及委员职务。董事会选举谷澍先生为公司董事长。

•根据证监会网站7日消息,浙江绍兴瑞丰农村商业银行成功过会,有望成为浙江省首家上市的农商行。

•1月7日,北京银行与金融壹账通在北京银行总行举行战略合作协议签署仪式。双方将优先在零售业务、企业金融、智能客服、金融科技建设等方面展开合作。

编辑:翟卓

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。