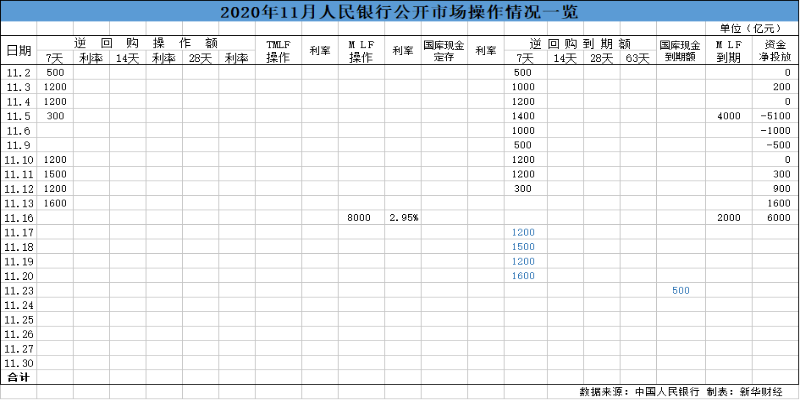

新华财经北京11月16日电(郝菁 翟卓)人民银行16日早间发布公告称,为维护银行体系流动性合理充裕,今日开展8000亿元中期借贷便利(MLF)操作(含对11月5日和16日两次MLF到期的续做)。16日未开展逆回购操作,因当日无逆回购到期,有2000亿元MLF到期,公开市场实现净投放6000亿元。

这是自8月以来,央行连续第四个月超额续作当月到期MLF,也创历史上MLF单次投放最大规模。分析人士认为,本次央行投放超大碗“麻辣粉”为市场补水符合预期,以中长期资金置换短期资金有助于缓解税期及国债缴款等因素造成的流动性扰动,同时,亦有助于稳定债券市场预期。

数据显示,本周公开市场(11.16-11.20)共5500亿元逆回购和2000亿元MLF到期。其中,周一有2000亿元MLF到期,周二至周五分别有1200亿、1500亿、1200亿和1600亿元逆回购到期。另外,本周国债和地方债缴款预计净回笼资金1899.6亿元。

回顾上周(11.9-11.13),央行公开市场净投放资金2300亿元,国债和地方债消耗664.5亿元,对银行超储补充达1635.5亿元。此外,双11支付机构的备付金锁定流动性,也进一步导致资金面收紧。

受资金面变化影响,上周流动性颇为紧张,隔夜、7天利率大幅上行,周度均值来看,上海银行间隔夜拆放利率(Shibor)隔夜品种上行62BP,7天品种上行12BP,隔夜与7天Shibor连续四个交易日出现倒挂。上周五(11.13),R007和DR007利差扩大至75BP,R001和DR001利差扩大至25BP,其中7天利差接近10月底水平。在同业存单方面,上周主要银行同业存单发行3881亿元。

业内普遍认为,由于超储率持续处在相对较低的水平,银行间“水位”偏低导致资金面的波动性有所放大。11月5日到期的MLF未能立即续作是上周资金面紧张的直接原因。

广发证券刘郁指出,目前长期限MLF投放,有助于对冲税期和国债缴款的影响。总体看资金面情况,本周将形成以长期限资金(MLF净投放)换短期限资金(逆回购到期)的局面,预计跨年资金面将略有好转。

值得注意的是,由于上周永煤意外违约,对市场信心冲击较大。11月13日,永煤控股公告称,20永煤SCP003已付息,债券本金正在筹措。部分业内人士认为,上周资金面紧张,与信用债事件不无关系。

展望后续,东北证券首席分析师沈新凤表示,未来信用债违约事件大面积恶化的概率不大,更多为短期的市场波动。考虑到当前实体领域恢复程度不一、地方政府财力尚待恢复,叠加低通胀以及稳汇率的诉求,货币政策不存在大幅收紧的条件,更多为温和“控”杠杆的表现。

编辑:赵鼎

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。