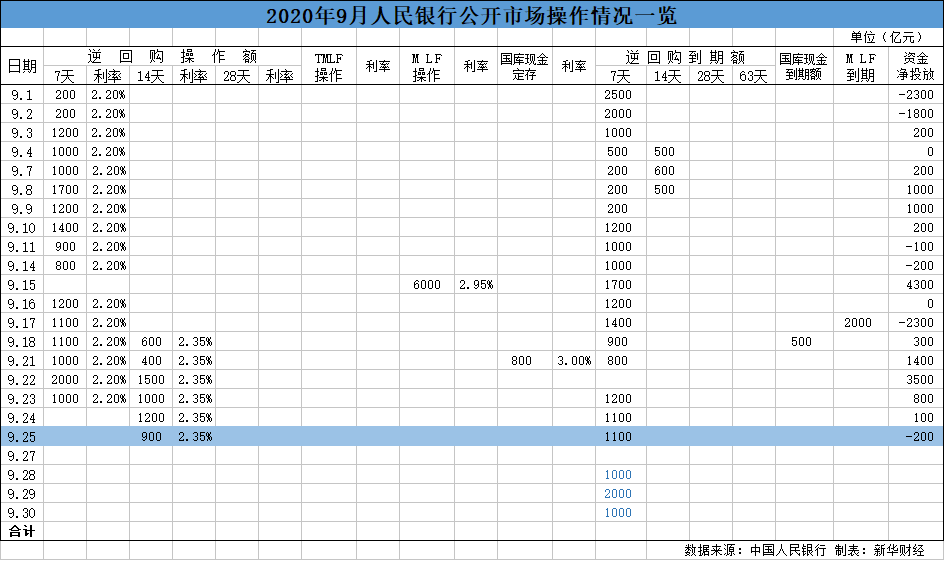

新华财经北京9月25日电(翟卓 郝菁)为维护季末流动性平稳,人民银行25日以利率招标方式开展了900亿元14天期逆回购操作。因有1100亿元逆回购到期,当日公开市场实现净回笼200亿元。这是央行连续第八个交易日开展逆回购操作,也是连续第二日暂停7天期、单独开展14天期逆回购操作。

截至目前,央行本周已累计开展9000亿元逆回购操作及800亿元国库现金定存操作,因有4200亿元逆回购到期,全口径测算,周内公开市场合计实现净投放5600亿元。

中金公司陈健恒指出,央行本次以14天期逆回购投放取代7天期品种的操作,本质上同8月底一样,都是为了应对跨季和跨节扰动的灵活、结构性投放调整,并非是为了收紧流动性。

具体来看,24及25日投放的14天期逆回购回笼时间原本应为10月8日及9日,但受“双节”放假影响,实际回笼时间均将顺延至10月9日;而如果此时进行7天期逆回购投放,实际回笼时间也会顺延至十一假期回来之后,二者实际对流动性跨季的帮助效果一致,因此央行用14天品种替代7天逆回购投放,是为了依靠期限相对较长的工具,更好的抑平跨季和跨节的扰动。

在央行连续投放跨季资金的带动下,银行间市场利率不同期限品种间的分化走势略有缓和。25日,上海银行间同业拆放利率(Shibor)隔夜至14天期品种普跌。其中,隔夜Shibor下行31.10BP至1.1130%,7天Shibor下行10.4BP至2.0440%,14天Shibor下行0.8BP至2.7430%。

截至25日11:15,DR001加权平均利率续跌30.09BP至1.1003%;DR007上行25.02BP至1.9003%;DR014加权利率上行0.54BP至2.7637%。

由上述资金利率变化情况也可以看出,虽然短端资金面已经宽松,但银行负债端的长期压力仍然存在。整体来看,本周央行公开市场投放量呈逐渐缩量态势。江海证券屈庆指出,虽然短端资金面仍在进一步趋松,但1年期国股存单发行利率再次上调至前期高点,显示出银行对长期稳定负债的缺乏并未缓和,资金面的短期宽松并未缓和负债端的长期压力。

展望四季度,业内人士认为,随着供给压力叠加银行结构性存款压降压力的缓解,资金面状况有望进一步好转。央行保持灵活适度的公开市场操作下,仍会在月中、季末等特殊时点加大结构性工具的投放,以抑平资金面的扰动,并引导货币市场利率向OMO操作利率靠拢。

陈健恒表示,目前来看,短端的隔夜和7天回购利率基本已经回归至央行合意水平,而稍长端的货币市场利率,国股行1年期同业存单的发行利率,也基本回归至2.95%-3%附近,与1年期MLF利率持平。随着四季度流动性状况的进一步好转,资金面波动性有望降低,货币市场利率的平稳也会进一步向债券市场传导,抑平债市的波动性。

编辑:胡玉婷

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。