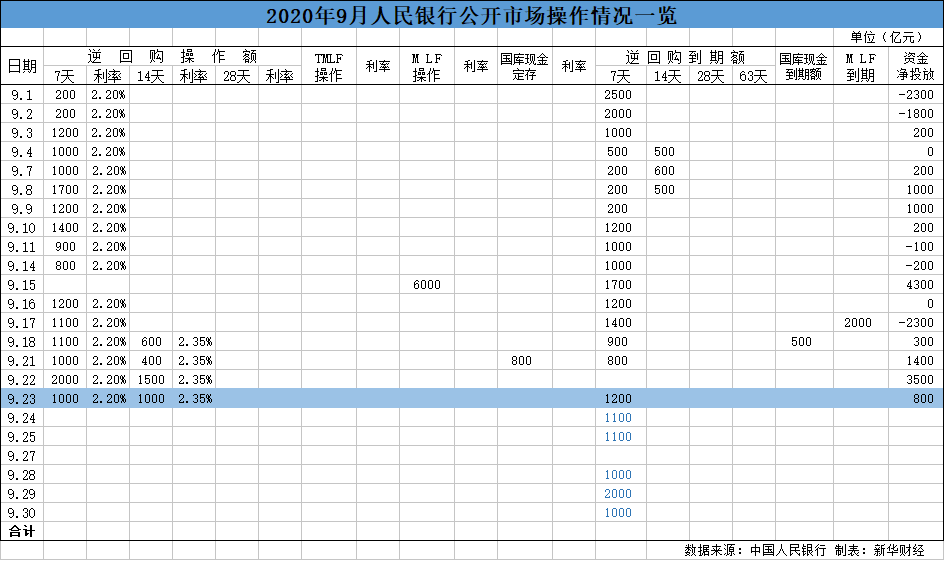

新华财经北京9月23日电(翟卓 郝菁)为维护季末流动性平稳,23日人民银行以利率招标方式开展了1000亿元7天期及1000亿元14天期逆回购操作。因有1200亿元逆回购到期,当日实现净投放800亿元。这是央行连续第四个交易日在公开市场实现资金净投放,也是连续第四个交易日启用14天期逆回购操作。

业内人士表示,在央行持续呵护下,资金面趋紧态势已略有缓和。但本周后半周濒临季末,且当前银行负债端成本依然不低,资金跨季压力仍在,要进一步关注央行后续对冲情况。

截至22日,银行间市场利率已连续四个交易日上涨,但涨幅逐渐收窄。当日质押式回购加权平均利率上行4.10BP报2.5336%;同业拆借加权平均利率上行7.34BP报2.3840%。

回顾近期资金面走势,自6月以来,资金利率的中枢并未显著上行,但波动明显加大。以交易所回购利率为例,月度均值稳定在2.2%-2.4%水平,但周度均值波幅明显高于去年及今年上半年。6月末7月初一度达到3.6%,随后也经常如上周一般出现突破2.5%的格局,这种大幅波动频现的情况也加大了市场对于资金面的担心。

对此,方正证券齐晟表示,出现资金利率中枢稳定,但波幅加大的核心原因是超储率中枢水平的下降。超储率可以衡量银行可使用资金的多寡,其水位偏低并不一定对应资金紧张,但可使用资金偏少一定意味着稳定性下降,当出现扰动因素时,资金面容易产生大幅波动。

央行按季公布超储率数据,今年二季度金融机构超储率为1.6%,是有数据公布以来的较低水平。据浙商证券李超测算,7月超储率或进一步降至1.1%。照此继续推算,8月超储率仍大概率位于历史低位。

齐晟认为,根据央行此前一些表述,系统性降低超储率可能是有意为之。较高超储率可能意味着银行预防性需求较强囤积流动性,虽有助于资金面稳定,但也会影响货币政策的传导效果。因此,如果未来一段时间内经济修复进程正常,央行或继续引导超储率维持低位,资金面中枢稳定而波动较大或将成为常态。

随着9月末的临近,整个三季度也逐渐接近尾声,那么,未来货币政策的走势又将如何?

业内人士预计,四季度资金面将会边际改善。从季节性因素来说,9月面临银行季末考核,10月面临三季度缴税,扰动因素较大,资金面仍有可能产生较大波动。但11月后扰动因素就将归于平静,12月底虽再次迎来季末考核,但同期超过万亿的财政存款释放能起到较好对冲作用。

而从近期影响资金面的主要因素——债券发行角度来看,四季度国债发行节奏与过去两年基本吻合,国债供给压力整体可控;但地方债供给压力明显高于过去两年,考虑到10月底前专项债需要发行完毕,因此四季度地方债供给压力将主要集中在10月份。

江海证券屈庆表示,在10月供给压力加大且叠加税期高峰情况下,需重点关注央行是否会加大流动性投放甚至降准来对冲流动性缺口。

编辑:赵鼎

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。