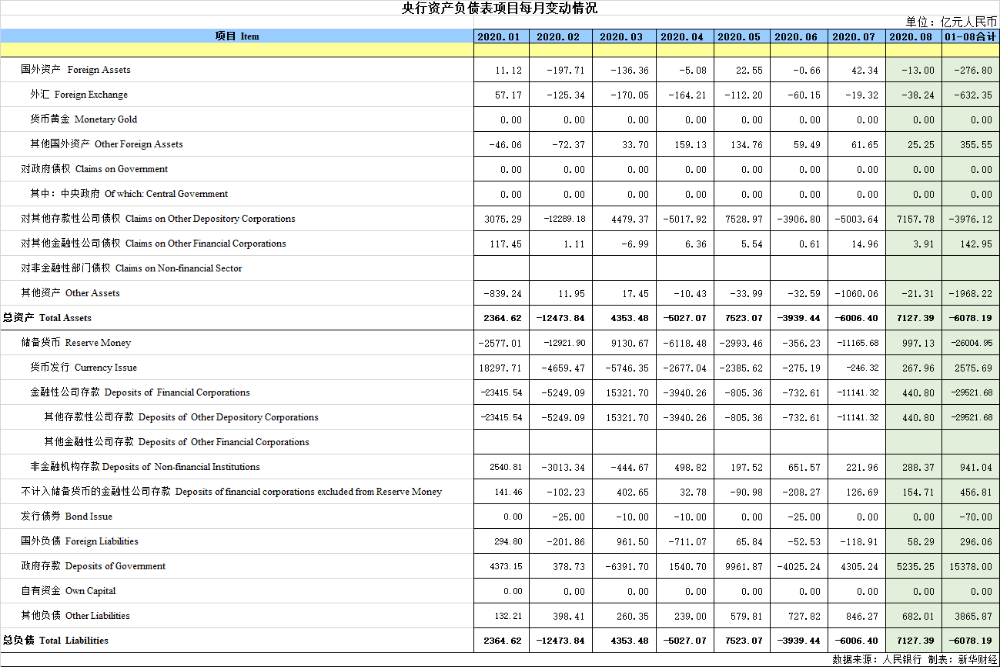

新华财经北京9月17日电(翟卓)人民银行近日公布的资产负债表显示,8月央行资产负债规模在连续两个月“缩表”后迎来“扩表”,较7月规模扩大7127.39亿元。但综合全年情况看,在为应对疫情各国央行纷纷扩表的情况下,我国却在逆势缩表,今年以来已累计缩减6078.19亿元。

资产端:外汇占款连续三月创历史新低

从资产端看,8月央行对“其他存款性公司债权”的增加部分对当月资产负债表的影响最大,为净增加7157.78亿元。据新华财经统计,全口径下,8月央行通过公开市场操作合计净投放资金6500亿元,其中,资金投放为27500亿元,回笼为21000亿元。

而除央行公开市场操作外,银河期货研报指出,其他存款性公司债权增加还可能与再贷款再贴现以及特别国债发行有关。

其次,在“国外资产”项目下,“外汇占款”部分已自6月起连续3个月创下历史新低,8月减少38.24亿元至211684.91亿元,且降幅较7月有所加快。而先前公布的外汇储备以美元计回升,以SDR计下跌。

银河期货研报指出,这一方面可能是因为外汇储备受到估值影响,另一方面也可能是因为客户向商业银行结汇减少,进而导致商业银行向中央银行结汇减少。但总体看,外汇占款项目减少主要还是由央行购买外汇资产下降所致。

负债端:“政府存款”大幅涨逾5000亿元

从负债端看,8月新增的5235.25亿元“政府存款”为当月的“扩表”做出了主要贡献,占比达73.45%。究其原因,政府债券在8月加速发行,中债数据显示,当月共发行政府债券17656.52亿元,其中,国债发行5659.3亿元,地方政府债发行11997.22亿元,地方债发行规模同比增加110.67%。

业内人士指出,这一数据也与此前央行公布的8月金融数据相符,当月财政性存款环比增加9.59%,同比增加5339亿元,对M2起到拉低作用。数据显示,8月M2同比增长10.4%,增速比上月末低0.3个百分点,比上年同期高2.2个百分点。

其次,基础货币“储备货币”项目当月净增加997.13亿元,该项目可拆分为“货币发行”、“金融性公司存款”以及“非金融机构存款”三个小项。

具体来看,当月“货币发行”项增加267.96亿元,货币发行包括M0和库存现金两个部分,央行金融数据报告显示,截至8月末流通中货币(M0)余额8万亿元,同比增长9.4%。当月净投放现金175亿元。

“金融性公司存款”项目当月净增加440.8亿元,全部由“其他存款性公司存款”贡献。此外,当月“非金融机构存款”净增加288.37亿元,为支付机构交存人民银行的客户备付金存款。

值得一提的是,8月央行资产负债表负债端“其他负债项目”增加682.01亿元,增幅明显。银河期货研报指出,该项目历史上的波动一般均由正回购和商业银行缴纳的外汇存款准备金变动所致,具体原因或值得关注。

高货币乘数搭配极低超储率极为罕见 降准必要性大幅走低

银河期货研报指出,八月央行报表总体反映了货币政策对更加积极可为的财政政策的配合,但也反映了货币政策的矛盾一面,一方面货币乘数创下新高,另一方面超储率低,流动性偏紧,而且分层。

具体来看,截至8月末,M2余额为213.68万亿元,储备货币为29.82万亿元,货币乘数达到7.17,较7月的7.15高出0.02,再创历史新高。通常情况下,货币乘数过高代表商业银行货币派生能力过强。

但与此同时,近期超储率又处于历史极低水平。央行按季公布超储率,今年二季度金融机构超储率为1.6%,是有数据公布以来的较低水平。据浙商证券李超测算,7月超储率或进一步降至1.1%。照此继续推算,8月超储率仍大概率位于历史低位。

广发证券周君芝指出,低超储率并不罕见,高货币乘数也不稀奇。然而当超储率降至过去20年历史同期极低水平,而货币乘数攀至有数据公布以来的最高水平,这种搭配可以说是历史罕见。

从特征上说,走低的超储叠加走高的货币乘数一则映射大幅宽松(以高频降息降准为代表)已经过去,二则经济开始走向修复,货币流动性边际收紧。

展望后续,周君芝表示,下半年实体需求将逐步回升,政策有意收拢社融增速和金融扩表进程,这种情况下降准必要性大幅降低。在对冲流动性方面,除了降准,工具上还可以选择公开市场操作和流动性便利。目前来看公开市场操作和流动性便利工具更加契合高货币乘数和低超储率的组合情境。

综合来看,业内人士指出,预计未来公开市场及流动性便利操作规模将有扩量,超储率将有回升。考虑到货币乘数主要被法定存款准备金率所决定,预计未来一段时间内法定存款准备金率大体不会有变化,货币乘数依然维持相对高位。

编辑:胡玉婷

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。