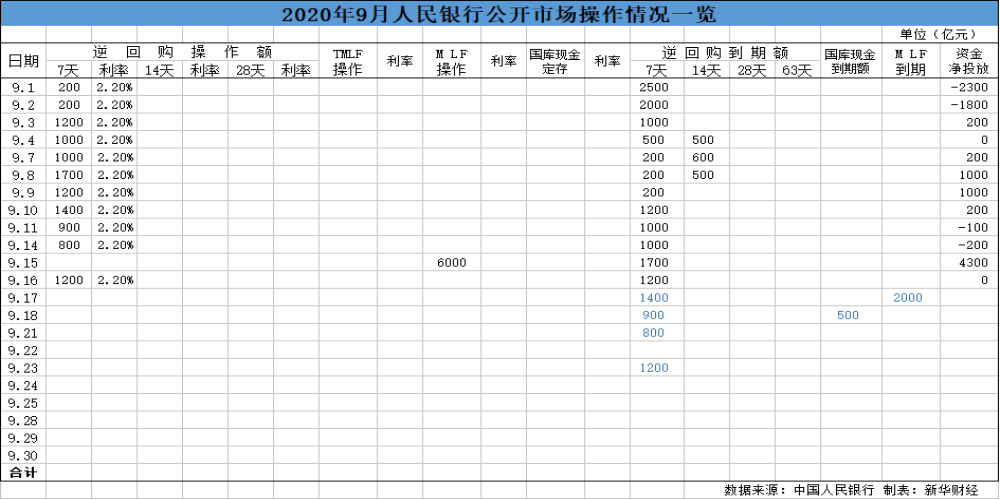

新华财经北京9月16日电(郝菁 翟卓)在15日通过超额续作MLF大额净投放4300亿元流动性后,仅时隔一日央行再次重启逆回购操作,以维护银行体系流动性合理充裕。当日开展的逆回购操作规模为1200亿元,与到期量完全对冲,公开市场实现零投放零回笼。

业内人士表示,15日MLF超额续作后资金面整体偏松,但截至当日收盘,资金利率仍保持小幅走高态势,DR001和DR007分别上行11.09个基点和1.4个基点,银行负债端压力仍存,央行今日再次投放逆回购资金对冲到期回笼压力,呵护资金面意图明显。

在央行频繁“补水”带动下,16日上海银行间同业拆放利率(Shibor)普遍下行。其中,隔夜Shibor大幅下行32.7BP至1.4040%,7天Shibor上行5.2BP至2.1850%,3个月Shibor下行0.8BP至2.6680%。

江海证券屈庆也指出,15日MLF超额续作后一级存单发行利率就已经开始下调,表明央行维稳长期流动性的政策效果已经显现,短端利率的快速上行可能已经接近尾声,短端利率对长端利率的传导压力也将明显缓和。

事实上,自进入9月以来,为了应对政府债券供给高峰以及较大的公开市场操作到期量,央行公开市场工具投放态度一直较为积极,资金价格中枢相对稳定。

中信证券固定收益首席分析师明明认为,由于5月后央行货币政策投放相对收敛,超储的不断减少使得近期央行加大了公开市场操作的频率,更多的使用逆回购对冲政府债券供给带来的压力;但财政融资回流的减慢使得短期流动性滚续的压力增大,在央行逆回购总量没有明显增长的情况下,金融机构将被迫使用一些期限更长、更稳定的资金去覆盖财政投放的缺口,使得中长期流动性也有所趋紧。这一点可以从商业银行同业存单发行票面利率整体上行得到印证,也部分说明了15日央行超额续作MLF的原因。

回顾此前,6月18日召开的第十二届陆家嘴论坛上,易纲行长表示“展望下半年,货币政策还将保持流动性合理充裕,预计带动全年人民币贷款新增近20万亿元。”

光大证券固收首席分析师张旭分析说,以政策表态的20亿元进行推算,全年人民币贷款同比增速可能为13%左右。7月及8月末,贷款增速均恰为13.0%,这体现出流动性总量的适度以及信贷增长的稳定。

值得注意的是,在防风险和严监管下,结构性存款快速压降,6月以来银行开始依赖同业存单补充负债,最近1年期同业存单利率已经超过了MLF利率。

天风证券首席分析师孙彬彬指出,在当前防风险和严监管的背景之下,银行负债结构性压力加大,说明过低的超储和过高的乘数意味着失衡和压力,需要货币政策进行干预。

编辑:胡玉婷

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。