新华财经北京9月7日电(胡玉婷 郝菁) 7日央行小幅“放水”,央行公告表示,为维护银行体系流动性合理充裕,7日人民银行以利率招标方式开展了1000亿元7天期逆回购操作;中标利率2.2%,与此前一致。鉴于当日有800亿元逆回购到期,公开市场净投放200亿元。本周央行公开市场将有3900亿元逆回购到期,包括2800亿元7天期和1100亿元14天期;无正回购和央票等到期。

上周是9月首周,央行公开市场净回笼4700亿元,资金回笼量较大,资金面边际有所缓解不过还是处于偏紧状态,特别是隔夜资金,重回2%上方,与7天资金利差减小,同业存单发行利率也持续回升。

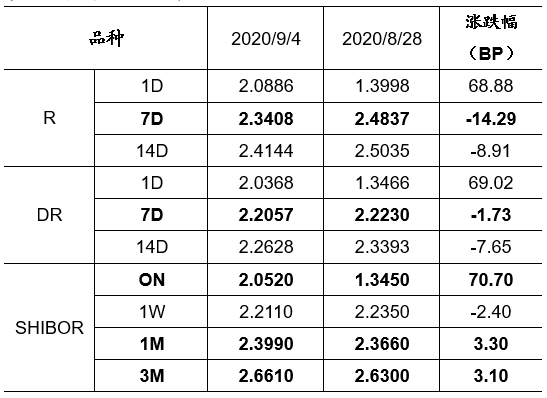

截至9月4日,上周银行间质押式回购利率方面,R001上行68.88BP,R007下行14.29BP,R014下行8.91BP;DR001上行69.02BP,DR007下行1.73BP,DR014下行7.65BP。隔夜Shibor为2.0520%,上行70.70BP;1周Shibor为2.2110%,下行2.40BP;1月期Shibor报收2.3990%,上行3.30BP;3月期Shibor报收2.6610%,上行3.10BP。

货币市场利率

来源:国海证券研究所

东吴固收李勇表示,从政策方面来看,货币政策从前期为应对经济下行压力较为宽松转为稳健和中性,资金利率中枢明显抬升。

国海固收靳毅团队认为,后期同业存单等影响因素将有所消退。因央行压降高息结构性存款的本意是降低银行负债成本,从而更好地让利于实体经济。但当前一年期AAA同业存单利率,已经与一年期MLF利率完全相同,同业存单利率再继续大幅上行,不利于央行发挥货币工具的指导信号,也不利于银行负债端成本的压降,从而降低实体经济融资利率。

值得注意的是,随着5月以来结构性存款持续压降、同业存单量价齐升,海通证券姜超团队预计,9月中下旬R与DR的利差可能有走扩风险。存单替换结构性存款的行为会恶化部分中小行的流动性指标,叠加超储率位于低位,流动性分层现象加剧。这将引发交易类机构降杠杆,从日度高频数据看,9月前4个交易日隔夜回购成交量占比已经较8月同期下降1个百分点。

央行此前于8月31日发布《参与国际基准利率改革和健全中国基准利率体系》白皮书,提出以培育DR为重点、健全中国基准利率和市场化利率体系的思路和方案。

“央行白皮书重申DR定位,明确了DR在国内短端利率中的基准地位,强调其在政策调控和金融市场中的应用。DR007在货币政策利率调控体系中的位置已经明确,近期政策强调MLF操作利率对市场利率的引导,中期政策利率的传导机制有待明确,货币政策调控框架由数量型向价格型转变仍在持续推动。”华创证券周冠南团队在研报中提到。

在6日举行的2020中国国际金融年度论坛上,央行副行长陈雨露继续强调“完善与建设现代中央银行制度相适应的货币政策框架和基础货币投放机制”。

浙商证券首席经济学家李超提示,需关注货币政策首要目标由保就业切换至金融稳定的可能性,若DR007持续性地位于7天逆回购利率上方,将意味着货币政策转向。

截至发稿,银存间质押式回购利率多数小幅走高,DR001上行9.23BP,报2.0923%;DR007下行0.36BP,报2.1964%。

来源:新华财经

编辑:翟卓

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。