到今年7月3日,“债券通”已成功运行了三周年。这种将境内与境外债券市场基础设施有效连接在一起,充分利用不同市场体系的交易、托管及结算安排,为投资者跨境买卖债券提供最大便利的做法,受到市场欢迎,取得了预期效果,成为金融市场互联互通的成功案例。

一、“债券通”运行的效果

“债券通”是内地金融业主动对外开放的重要举措。近年来内地不断加快债券市场开放力度,打通海外投资者进入境内债券市场的途径,并提供更多便利化措施。主要有两种模式:一是允许符合条件的境外机构直接申请入市并通过境内机构代理买卖人民币债券;二是建立“债券通”机制,允许境外机构通过香港金管局的债务工具中央结算系统(CMU),在境外买卖境内债券。两种投资模式各具特点、各有所长,又相互补充。

到今年6月底,有来自33个国家和地区的2,012家机构投资者在“债券通”备案,包括全球前100大资产管理公司中的72家。从2017年7月至今,“债券通”累计成交6万亿元(人民币‧下同)。

来源:中国银行香港研究院、CEIC

三年来,“债券通”交易日趋活跃,而境外机构通过“债券通”增持人民币债券的占比也不断上升。

从机构数量看,2017年有459家境外机构进入境内银行间债券市场,其中通过“债券通”入市有249家,占全部新入市一半以上;2018年, “债券通”入市有256家,占比升至八成;2019年及今年上半年又各有1,096家及550家入市。到2019年底,境内债券市场共有2,608家境外参与者,其中通过“债券通”进入的有1,601家,占了六成以上。

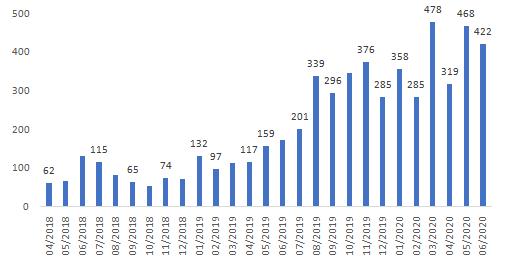

从交易金额看,2017年“债券通”日均交易20至30亿元;2018年“债券通”交易量达1.03万亿元,占全部境外机构债券交易量的28%;2019年,“债券通”交易量增至2.6万亿元,占比进一步升至49%;今年上半年“债券通”交易金额2.33万元,日均199亿元。其中,5月份交易4,682亿元,日均260亿元,创下历史新高。

二、“债券通”机制的特点

两种境外投资者投资境内人民币债券的模式设计理念不同,操作方式不同,监管手法不同,投资成本也有差异,但总体上各自优点及好处都很突出,投资者可根据自身条件、市场变化及投资策略进行选择。

直接入市的好处是境外机构置身于境内市场,投资主动,产品选择也较多,因此,有实力的投资者较愿意选择。按规定,境外机构通过境内代理人(商业银行)完成备案、开户、交易,在委托商业银行的同时也就获得了对方全方位的服务。因境内债券投资以持有到期为主,二级市场流动性不高,直接入市更容易从委托方获得所需债券。同时,将触角伸入境内,对境内政策及市场有更多了解,也便于境外机构作出敏捷反应。

“债券通”则更多从投资者操作便利性角度去设计运行框架。根据“债券通”管理办法,相关交易结算遵循交易结算发生地的监管规定及业务规则,对于熟悉境外市场的投资者来说,无疑提供了最大便利,亦没有增加额外成本,投资兴趣必然上升。

“债券通”连接境内外债券交易的关键环节是托管结算机制——境外托管机构(CMU)在境内托管机构(中债登及上清所)开立名义持有人帐户,用于记载名义持有的全部债券余额。境外投资者在境外电子交易平台发送交易指令,在与境内电子交易平台达成交易后,由境内外托管机构合作,协助客户完成债券过户、交割、结算及托管,在整个过程中,境外投资者并未涉足境内交易环节,感觉上如同在境外交易,与买卖其他境外债券没有什么差别。这种名义持有的债券投资方式又叫多级托管机制,是境外债券市场通行交易规则,相对而言,管理较宽松,准入门坎较低,操作流程也较灵便。此外,境外法律体系对处理债券交易纠纷有成熟安排,有效地保护了投资者利益。

内地在推动金融市场对外开放中,充分尊重境内外法律体系、监管方法及交易规则的差别,通过“债券通”有机衔接境内一级托管机制及境外多级托管机制,开辟互联互通新通道。另一方面,香港云集了来自其他国家和地区的资产管理机构。这些机构规模大小不一,“债券通”降低了交易成本,令一些规模相对较小或暂时无意直接进入内地的机构更容易增持内地债券,扩大了投资者范围。

正因为“债券通”交易的便利性特点,其发展相对较快,并与直接入市相得益彰,共同推动境外投资者增持境内人民币资产。

三、“债券通”的重要意义

“债券通”的正式启动及平稳运行,对于推动人民币国际化具有以下几方面重要意义:

1、满足全球增持人民币资产的需求,有利于境外央行及机构投资者更合理配置资产。2015年底IMF宣布将人民币纳入SDR货币篮子后,内地进一步打开市场大门,特别是引入“债券通”,境外投资步伐明显提速。到今年6月底,境外机构持有人民币债券2.5万亿元,比“债券通”启动前的2017年6月增加1.66万亿元(增幅近2倍)。境外机构持有人民币债券占全部人民币债券的比重从1.8%上升至3.5%。到今年第一季度,全球央行持有人民币外汇储备2,215亿美元,比2017年第二季增长1.2倍,远高于同期外汇储备18%的增幅,人民币外汇储备占全部外汇储备的比重从1.07%升至2.02%;

来源:中国银行香港研究院、CEIC

2、成功推动上海成为全球人民币资产配置中心,亦提升香港作为境外投资境内人民币资产的信道功能。上海拥有全球最大规模及最具产品深度的人民币市场。到今年6月底,境内人民币债券市值接近72万亿元,是境外投资人民币资产的当然之选。然而,香港吸引境外投资者投资人民币资产的作用也不容忽视。香港是亚太区最重要的资产管理中心,2018年管理资产24万亿港元。其中62%的资产(约14万亿港元)来自香港以外,不少利用香港平台投资内地股票和债券。“债券通”启动后,香港信道功能进一步强化,近两年由香港银行发出的确认人民币债券交易的SWIFT报文大幅增加,2019年占了全球六成五,“债券通”对巩固香港离岸人民币业务枢纽地位作出一定贡献;

3、促进离岸人民币业务创新,有利于中国资本项目可兑换及金融市场开放向纵深发展。内地资本项目尚未实现完全可自由兑换,作为一个多年来坚持自主发展并已建有独特市场体系的经济大国,从防范金融风险角度,也不可能完全放开金融市场。内地在保留现有市场制度及监管体系的基础上,以创新思维探索打通境内外金融市场。除“债券通”外,内地还推出“沪港通”、“深港通”,金融市场互联互通效果不错,主要经验是,事先做好了结算交易制度设计及风险防范措施,在此基础上,最大限度给予投资者交易自由。“沪港通”、“深港通”及“债券通”连续获得成功,给监管层及市场更大信心,有利于下一步推出更多金融市场互联互通;

4、推动内地债券市场不断完善现代债券交易制度,增强人民币债券融入全球债券市场的竞争力。内地债券市场目前已是全球第三大债券市场,但从市场完善及成熟程度看,与欧美债券市场仍存在一定差距,例如,发行及交易结构不够合理,违约债券处理机制不够健全,债券信用体系建设不够成熟,代理能力尤其是对境外投资者的服务缺乏经验。“债券通”启动后,形成跨境债券投资竞争机制,倒逼内地债券市场深化改革,将促进交易机制、产品系列及服务水平的提升,有助于人民币债券更好融入全球市场。另一方面,香港CMU是全球最先进的债券托管体系之一,无缝连接各主要债券交易体系、实时支付体系及外汇交易体系,有助于人民币债券通达全球主要市场;

5、引导主要债券指数纳入人民币债券,促成全球债券投资连成一体,亦提升了人民币投资及储备功能。“债券通”正式启动及稳定运行,引起主要国际债券指数供货商的浓厚兴趣。彭博去年已将中国国债和政策性银行债券纳入彭博巴克莱全球综合指数(权重约6%),摩根大通今年将若干流动性好的人民币国债纳入多只基准债券指数(部分指数中人民币债券权重可达10%),富时罗素亦宣布将中国列入其指数观察国名单,反映全球市场对中国经济及人民币债券的信心,有助于将人民币债券打造成又一个主要国际债券。此外,欧美再次实施无限量宽,三大货币债券孳息降至极低水平,人民币币值稳定,而人民币债券又保持合理投资回报,给予全球投资者更灵活配置资产的机会。

另一方面,“债券通”对香港来说也是意义重大。近年来香港经济遇到一些困难,但人民币业务逆势成长,大部分指标出现反弹,为金融业平稳增长并纾缓经济负增长带来的痛楚作出一些贡献。内地优先将“债券通”等跨境人民币试点放在香港,必会增强市场信心,有助于香港经济尽快反弹。

四、“债券通”的发展前景

“债券通”运行已满三年,从推出起,相关机制完善工作都在积极推进:一是出台境外投资者投资境内债券市场的税收安排,对债券投资的利息收入三年暂免征收企业所得税和增值税;二是不断扩大债券报价机构范围,同时大幅度下调“债券通”交易平台费用;三是实现“债券通”交易货银两讫(DvP)结算(内地称为“券款对付”),提升了结算效率,也降低了结算风险;四是上线大宗交易分仓功能,便利投资者在下单前将大宗交易分配给多个单独账户;

在“债券通”迎来三周年之际,人行提出进一步优化完善“债券通”的政策方向,并宣布将推出四项新举措:一是进一步降低交易成本;二是适当延长交易服务平台的服务时间;三是推动与新的境外交易平台对接;四是进一步完善一级市场的服务质量。同时,内地会继续研究开放“债券通”回购业务及衍生品交易,包括债券回购、债券借贷、债券远期、利率互换和远期利率协议等,便利境外投资者风险对冲。

另一个探索方向是研究“南向通”业务。2017年“债券通”率先上线试运行“北向通”,但两地亦表示,会抓紧研究推出南向交易,争取尽早开放内地合资格投资者投资香港债券市场。近年来,两地业界不断呼唤“南向通”。今年5月,人行等四部委公布《金融支持粤港澳大湾区建设的意见》,首次提出优化完善“沪港通”、“深港通”和“债券通”等金融市场互联互通安排(包括适时研究扩展至“南向通”),“南向通”脚步越来越近。

香港是重要的国际金融中心,是亚太区G3货币债券主要发行市场,同时还是境外最大的点心债市场,并广泛联通欧美债券市场。因此,开通“南向通”,引北水南流,必将进一步促进香港债券市场发展,同时为境内机构合理配置资产、分散投资风险创造条件。“债券通”也必将踏上更高台阶。

(作者应坚,中银香港研究院资深策略员)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。