新华财经北京2月28日电(史可)摩根大通自今日(2月28日)开始将若干流动性好的中国国债纳入其旗舰全球新兴市场政府债券指数系列(GBI-EM),并将在10个月内分步完成。该系列指数追踪资金规模约为2260亿美元。

这是继彭博-巴克莱指数之后,中国债券被纳入又一个重要的国际债券指数,国内债市开放迎来新篇章。分析人士认为,纳入上述两大指数之后,国内债市至少可迎来1500亿美元的增量资金。

人民币债券先后被纳入国际指数

据悉,纳入摩根大通指数的中国债券剩余期限必须在2.5年以上、流通金额在10亿美元以上,摩根大通挑选出了九只国债品种,包括5年、7年和10年期品种的活跃券及次活跃券。

摩根大通全球指数研究全球主管Gloria Kim此前表示,考虑到国际投资者现在可以购买和交易中国债券,将中国国债纳入摩根大通的债券指数反映了市场需求。

根据摩根大通报告,中国国债完全纳入后所占权重将达到10%的上限,也将成为该指数系列第一大计价货币债券。彭博据此计算,潜在外资流入规模将超过200亿美元。另据高盛预测,此次“入摩”将引入约300亿美元指数追踪资金,还将带动大量主动投资资金。

早在2019年4月1日,以人民币计价的356只中国国债和政策性银行债券被正式纳入彭博巴克莱全球综合指数,并将以每月递增5%的比例在20个月内分步完成。中国债券成为继美元、欧元和日元之后的第四大计价货币债券,在该指数中占比约为6.06%。

目前,全球三大主流固收基准指数中,只有富时全球政府债券指数(WGBI)尚未纳入中国债券。2019年9月27日,富时罗素公布对中国债券市场的评估结果,将中国债券保留在可能升级到市场准入水平2的观察名单上。富时罗素将在2020年3月进行中期评估后,宣布是否将其纳入。多位市场人士认为,届时中国债券被纳入该指数的概率较大。

国际货币基金组织(IMF)预计,中国债券纳入彭博巴克莱全球指数将带来1200亿美元的增量资金,而在全部纳入全球三大主要债券指数之后,将总计带来约3000亿美元的资金流入。

IMF驻华首席代表席睿德此前接受新华财经记者专访时表示,中国债券纳入国际主要债券指数,将吸引外国投资者增加购买中国债券,推动海外资金流入中国市场,同时为全球投资者多元化资产配置提供了机遇。这将不仅促进人民币国际化进程,也为国内“一带一路”等带来更多的融资渠道。

外资连续14个月增持中国债券

近年来,中国债市对外开放步伐不断加快。据中国外汇交易中心最新数据显示,2019年境外机构投资者买入中国债券3.2万亿元,卖出债券2.1万亿元,净买入1.1万亿元。截至2019年12月末,共有2608家境外机构投资者进入中国银行间债券市场;境外机构持有的人民币债券规模达21877亿元,2019年全年增加了4578亿元。

目前,境外投资者进入在岸人民币债券市场的主要渠道有三,直接投资中国银行间债券市场、作为合格境外投资者(QFII/RQFII)、以及通过债券通。

综合上清所和中债登的数据,自2018年12月份以来,外资已连续14个月增持中国债券。其中,1月份境外机构合计增持146亿元人民币债券,上清所方面,1月境外机构债券托管量净增57亿元;中债登方面,1月境外机构共增持89亿元人民币债券,稍高于去年12月的64亿元增持规模。

另据债券通公司最新数据显示,1月债券通交易量达3578亿元人民币,日均224亿元人民币。其中,1月10日单日成交315亿元人民币,再次刷新上线以来的单日成交量纪录。自2017年7月开通以来,截至今年1月末,债券通入市的境外机构数量达1668家,较上月新增67家。境外机构范围已覆盖全球31个国家和地区,全球排名前100的资产管理公司中已有64家完成债券通备案入市。

与此同时,国内监管层针对债市开放的举措不断,例如,2019年7月,国务院金融稳定发展委员会办公室发布金融业对外开放11条,包括进一步便利境外机构投资者投资银行间债券市场,允许外资机构获得银行间债券市场A类主承销牌照,允许外资机构在华开展信用评级业务时,可以对银行间债券市场和交易所债券市场的所有种类债券评级等。

2019年9月,经国务院批准,国家外汇管理局决定取消QFII和RQFII投资额度限制。自此,具备相应资格的境外机构投资者,只需进行登记即可自主汇入资金,开展符合规定的证券投资。

而为了进一步满足国际投资者的投资需求,深化金融开放,国家外汇管理局于2020年1月13日发布新政策,为银行间债券市场境外机构投资者提供更多外汇对冲渠道,进一步便利银行间债券市场境外机构投资者管理外汇风险。

在业内人士看来,中国债市开放在吸引海外资金的同时,也有利于推动国内经济发展。中国人民银行行长易纲去年在出席中债指数专家指导委员会第十五次会议时发表讲话指出,应从市场建设层面出发推进债券市场对外开放,不断缩小与成熟市场的差距。在债券市场开放的大背景下,金融基础设施要发挥专业智慧,提出专业方案,兼容一级托管和多级托管模式,更好地服务对接国际投资者。

中美国债联动性增强

2019年,在全球负利率债券激增及多国先后进入降息潮的背景下,中国债券因相对高的正收益回报更加吸引投资者眼球,市场规模一举超越日本,成为仅次于美国的全球第二大债券市场。截至2019年末,中国债券市场余额达97.10万亿元,近十年的年均复合增速高达18.3%。

市场地位提升的同时,中国国债的国际影响力也同步扩大,表现在中国债市对于美债的引导作用开始显现。建设银行金融市场部郑葵方最新研究报告指出,终国债券市场在2015-2018年间均无法影响美债市场走势,但是在2019年出现了质的飞跃。

根据郑葵方的报告,2015年至今,中美10年期国债收益率的走势多数时间同向运动,时而反向运动。这期间,中国10年期国债收益率的均值为3.32%,最高为2017年11月下旬的3.99%,最低为2016年8月中旬的2.64%。美债10年期的均值为2.27%,最高为2018年11月上旬的3.24%,最低为2016年7月上旬的1.37%。两者利差平均为106BP,最宽时为2015年1月下旬的182BP,最窄时为2018年11月上旬的24BP。

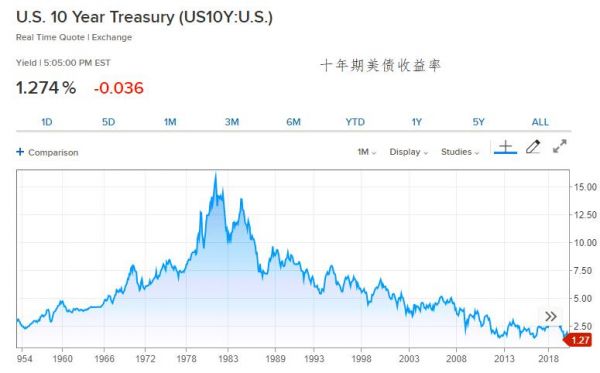

本周以来,受到海外疫情扩散的影响,全球市场的避险情绪大幅提升,10年期美债收益率在北美交易时段27日创下纪录低位,截至亚市28日盘初报1.274%,这使得中美10年期国债利差走阔至150个基点,较上周五尾盘大幅走阔20个基点。对于外资而言,中国债券的配置价值势必进一步增强。

不过,尽管外资持有人民币债券规模持续增加,但是当前境外投资者在中国债券市场中的占比仍然有限,截至2019年末,境外投资者持有人民币债券规模达到2.19万亿元,市场占比仅为2.66%。

与此同时,尽管中国债市开放一再提速,但是外资却很难进入到中国的信用债市场中,主要配置的资产仍集中在国债、同业存单及政金债。IMF驻华副代表张龙梅此前对新华财经表示,制约外资的配置因素较多,例如,境内外法律法规的不同。此外,税务的不确定性,尽管政策层面宣布出台针对外资入境的三年免税政策,但同时外资仍面临着三年免税期过后如何征税的问题以及在政策出台之前持有债券的利益所得如何分配等问题。其他影响因素还包括,国内债券定价不透明,评级同质性仍然比较高。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。