作者|高海红「中国社会科学院世界经济与政治研究所国际金融研究中心主任,中国金融学会常务理事」

在过去十年间人民币国际化取得了可喜的成就。人民币加入了国际货币基金组织特别提款权(SDR)货币篮子,与美元、欧元、英镑和日元一道成为国际储备货币。在全球支付体系中,人民币支付比重从2000年排名第35位升到2019年10月第6位。在全球外汇市场交易中,人民币交易额所占的比重从十年前的零到目前的4.2%,成为全球第八大交易货币。2018年,人民币跨境收付占同期本外币跨境收付总额的32.6%,连续八年成为中国的第二大国际支付货币。这其中经常项目人民币跨境收付占同期本外币跨境收入总额的14%;直接投资项下的跨境人民币收付占同期本外币收付的比重为59.6%。经历了早期的政策驱动和后续的快速发展,人民币国际化进入了以市场主导的常态期。与此同时,贸易保护主义兴起,全球经济增长同步下行以及诸多政策存在不确定性,全球资本对安全资产需求进一步上升。而美元作为主导性的国际货币对全球贸易和金融稳定的负面影响也不断显现。这些变化都为人民币国际化的发展提出了新的机遇和挑战。

人民币国际化的国内新动能

中国近期实施了一系列金融开放措施,包括取消QFII和QDII额度限制,将A股纳入摩根士丹利国际资本(MSCI)指数,人民币债券纳入彭博巴克莱全球综合指数,对包括商业银行、证券公司、期货公司、财富管理和保险等金融服务业对外资全资的开放。这些政策推出加快了金融开放的节奏,为人民币下一步的国际使用培育了市场环境。

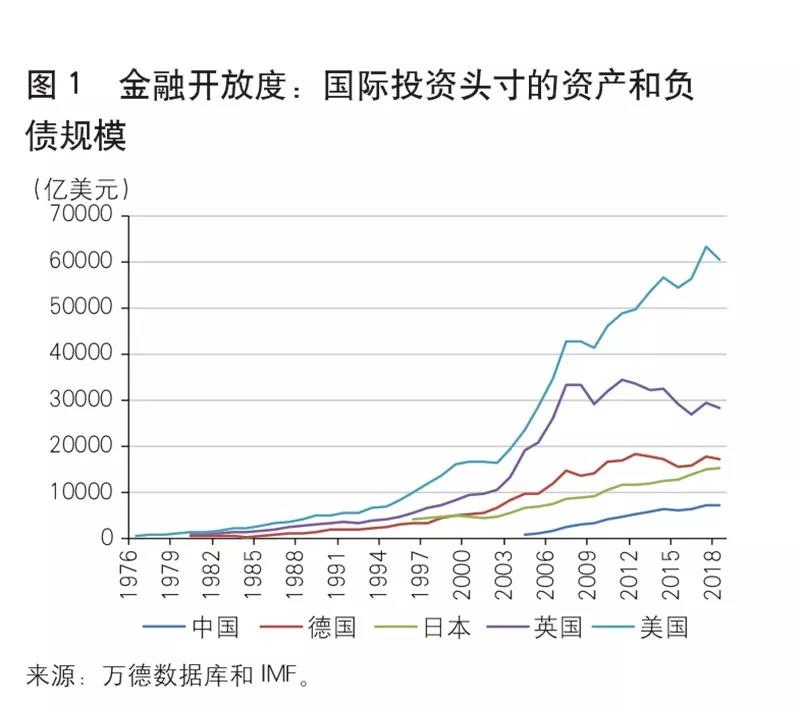

从国际比较来看,中国金融总体开放度仍相对较低。以国际投资头寸规模来衡量,中国的资本项目开放度在2018年仅为美国的12%、英国的26%、德国的42%、日本的48%(见图1)。与此同时中国金融开放具有不对称性。麦肯锡的一项研究发现,与中国对外开放相比,中国国内金融市场开放程度略低。比如,在中国银行体系中,全资外国银行比重仅占2%。相比之下,美国银行体系中外资银行比重为13%,英国为45%。在股票市场方面,中国境内的外资公司仅占8%,在美国和英国这一比例分别为22%和54%。从市场深度指标衡量,与美国等发达国家相比,中国的资本市场深度总体有限。2018年中国股票市值仅占GDP的46.5%,而同期美国的这一数字为148.5%,日本为106.2%,英国为98.3%,德国与中国市场相当,为45.3%(见图2)。尽管上述指标不能全面完整地反映中国的金融开放程度和市场深度,但在一定程度上显示中国开放仍有很大的潜力和空间。

金融开放的意义在于通过降低准入门槛吸引更多的交易主体,这有助于扩大市场容量,提升人民币市场流动性。对于人民币这样一个新兴货币,市场广泛参与是提高其认知度的重要途径,对人民币交易功能的提升有决定作用。与此同时,加大人民币市场深度建设将提升本币债券市场在融资渠道中的重要性。从最近市场走势看,以本币计价的债券市场往往比以外币计价的债券市场更加稳定。尤其是在美元债累积过高的一些新兴经济体中,其银行机构普遍面临货币错配问题,偿债风险不断累积。在亚洲区域,有越来越多的经济体积极参与本币债券的发行和购买。人民币债券市场的开放和扩大将对其他新兴经济体发展本币债券市场提供示范效应。此外,加快金融基础设施建设和完善跨境人民币清算系统,有助于降低人民币交易成本,扩大人民币交易功能,尤其是为促进人民币行使载体货币功能(第三方货币功能)奠定基础。

然而需要强调的是,金融开放伴随着金融风险,会加大跨境资本流动的波动性,特别是在金融动荡时期,短期负债证券资本的波动性较大,这会对宏观经济稳定和金融稳定带来冲击。因此需要宏观审慎政策维护金融稳定。

人民币国际化的国际新契机

近期以来贸易摩擦持续,全球多边体系遭受重创,而美国不断降低其提供全球公共产品的意愿。更为重要的是,美国利用美元在全球支付体系中的独特作用实现其非经济目标。这一系列变化一方面加剧了美元作为国际主导货币的困境,另一方面也给非美元货币带来契机。

首先,长期以来美国靠资本流入降低其借债成本,通过国际贸易中美元计价能力带动美元资产需求,从而使美国获得了因提供安全资产所得到的溢价。然而维系这一循环,在供给端需要美国不断发行国债来满足全球对美元资产的需求。美国联邦政府负债占GDP的比重在2007年为64%,而国际金融危机过后迅速攀升,2018年为106%。特朗普政府实施的税改政策进一步缩减联邦财政来源,提高债务水平。2019年美国联邦政府赤字将达1万亿美元。美国政府过度发债是对美元资产清偿力的一种腐蚀,后者直接影响资产的优质性,而资产的优质性是储备资产的价值所在。从这个意义上讲,布雷顿森林体系时期存在的特里芬难题在今天并没有消失,而是更加显著地以财政属性来展现。

其次,美国对美元币值奉行的善意忽视有所改变。长期以来,美国对美元币值的善意忽视隐含强势美元政策。强势美元政策在一定程度上反映了美国更加关注美元的储备货币功能。从美元指数走势与美元占国际货币基金组织成员国总外汇储备的比重关系看,1999年至2016年间两者之间呈现同步走势。然而时过境迁,特别是特朗普政府执政以来更关注美国的贸易平衡,并相信弱势美元有助于增加美国出口竞争力。与此同时,特朗普政府不断向美联储施压,希望通过降低利率压低美元币值。这背后的逻辑,要么是认为无论什么原因都不会动摇美国的地位;要么认为嚣张特权给美元带来的收益不如从前。但无论如何,弱势美元都不利于美元国际地位的稳固性。

再次,美元避险功能与美债收益率相互影响,显示全球安全资产的短缺。美元资产的吸引力来源于美元交易的方便性和美元资产的安全性。尤其在市场动荡时期,美元资产需求旺盛,推高美债价格,压低美债收益率,美联邦政府10年期国债收益率曲线走势反映了这一关系。2018年以来,持续发酵的贸易争端所带来的高度不确定性,世界经济下行风险的不断集聚,投资人对资产不断进行重新定价,安全资产需求陡然上升。截至2019年6月底,包括私人部门和政府部门在内的外国投资者对美国中长期国债的购买额为1.7万亿美元,达到2015年以来的峰值。美国国债购买的增加在一定程度上压低了美国国债的收益率,美国10年期国债收益率在2019年8月曾一度降至1.49%,并与短期国债收益率形成倒挂。而当美债收益率降低,美元资产变得不那么安全,投资人对全球安全资产的追求愈加强烈,安全资产供给则更加短缺。

最后,越来越多的证据表明美元作为主要计价货币对一国的贸易会产生影响。国际清算银行依据出口企业大样本数据研究发现,在美元信贷紧缩期间,那些对美元融资依赖程度较高的企业,其出口会出现收缩,而且收缩幅度要高于那些对美元融资依赖程度较低的企业。这一效应对那些深度参与全球价值链的企业更加显著。这些发现为各国非美元计价货币提供了理论和经验支持。

需要指出的是,上述美元困境与长期存在的缺乏美元替代高度相关。比如,欧元是继美元之后的全球第二大国际货币,但由于欧元的使用仅限于欧元区,其通常被认为是区域货币,而且不具有欧元区财政主权的支撑。日元也早已成为国际货币,并在动荡时期成为避险工具。但其国际职能受诸多因素制约。国际货币基金组织的SDR是由五种可兑换货币构成的篮子货币,但其具有合成货币的特征,且缺少二级市场的支持。黄金更具有商品属性,其波动性甚至大于主权法币,失去了锚定货币职能。而私人发行货币的兴起,例如,基于脸书的天枰币(Libra)以及其他一些基于区块链技术的加密货币,将金融科技与货币交易相结合,也开始尝试扩展其国际货币职能,尽管其在多大程度上替代主权货币仍具有高度的不确定性。

结论

经过多年的发展,人民币国际化进入了新常态。人民币汇率制度改革不断增加人民币灵活性,汇率双向波动加大,人民币更具有资产和负债的双重属性。中国资本项目开放注重国内市场与国际市场连接,这为人民币扩展金融交易功能创造了新的条件。与此同时,在全球经济下行和贸易争端等多重因素作用下国际货币多元化趋势加速,这为人民币发挥国际货币使用带来新的外部需求。

人民币国际化下一步将倚重市场的力量,这需要充分把握国内新动能和国际新契机。资本项目自由化和金融开放节奏仍将决定人民币国际化的进程。而国内资本市场的市场建设对人民币的交易功能具有决定作用。同时中国增长模式的转换有助于人民币贸易和投资计价功能的提升。从国际环境看,美元作为主导的国际货币正面临多重困境。美国作为曾经的全球公共产品的主要提供者却从多边体系的中心地位偏离。这些变化为非美元货币带来发展契机。比如,欧洲重提欧元国际货币地位;多国中央银行积极探索数字主权货币;私人货币也开始挑战主权货币职能;国际货币体系正经历一场深刻的变革。

总之,中国坚持对外开放和与世界经济的深度融合,这不仅持续为人民币在跨境贸易、投资中发挥结算、计价功能提供了政策条件、真实需求和市场基础,也是中国保持在全球经济中的规模和地位的重要保障。而后者是决定人民币成为货币国际地位的重要经济基础。