作者:李文龙

近年来,中国的债务问题持续成为市场及决策层关注的一个核心问题。从中国债务的构成看,不同债务面临的问题各异。相对来说,家庭债务的总量较小且透明,但上升速度最快,对其发展及影响也需高度关注。本文通过量化分析,探讨家庭债务的发展趋势及对银行体系、家庭负担、房地产市场以及宏观经济结构等方面的影响启示,并在最后提出了若干政策思考。

一、中国家庭债务的国内与国际比较

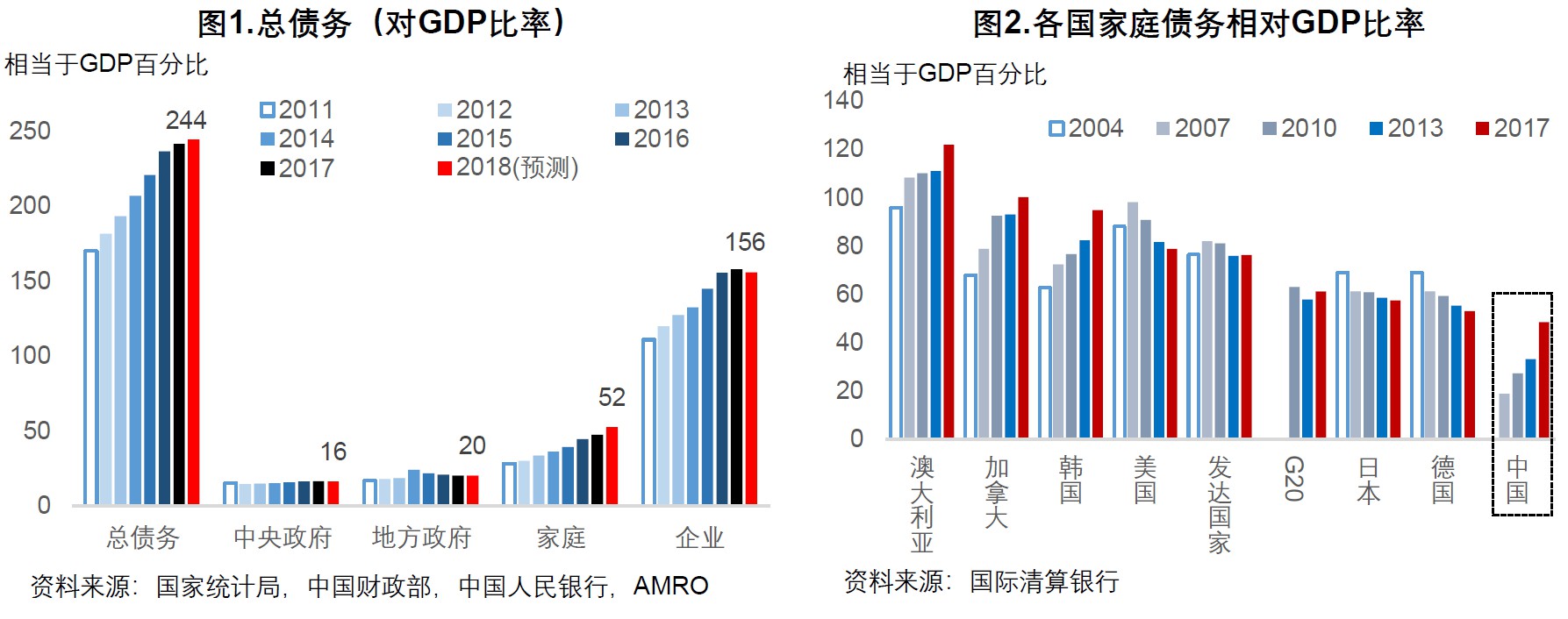

在中国的各项债务中,家庭债务的份额不是最大的,但却是近年来增速最快的。根据作者测算,2017年家庭债务在中国总债务中占比21%,仅为公司债务的三分之一,相当于GDP的47%。但是,家庭债务相对其他债务的增速却是最快的,尤其是2016年以来,预计2018年家庭债务的增速为17%。在较高增速的推动下,家庭债务相对GDP的比率在2018年预计将升至52%,是当前中国各项债务中仍在明显上升的债务(图1)。另外,目前家庭越来越多通过小额贷款公司举债。也进一步推高了家庭债务。截止2018年2季度,这方面的债务为1万亿元,主要集中在短期借贷,相当于GDP的1.2%。

从全球主要国家的对比看,中国的家庭债务相对GDP的比率处于较低水平,但处于快速增长阶段。根据国际清算银行(BIS)的数据,截止2017年底,中国的家庭债务相对GDP的比率为48%,低于G20国家的平均水平(61%),更低于大多数发达国家。但是相对多数国家的家庭债务水平,中国的家庭债务增速较快(图2)。从2006年到2017年,中国的家庭债务相当于GDP的比率从11%增至48%。金额则增长了16倍。

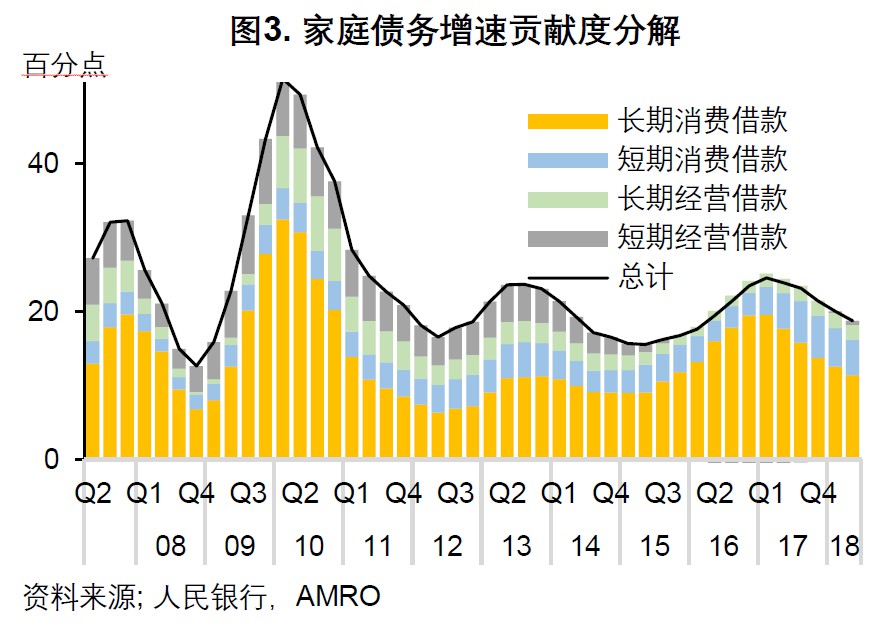

在中国家庭债务中,长期消费类借款占据了主要部分。中国的家庭债务由四部分组成:长短期消费借款及长短期经营借款。截止2018年2季度,长期消费借款(住房抵押贷款)的占比在61%,短期消费借款的占比为17%,长短期经营性借款的占比分别为11%。自2011年以来,家庭债务保持在年均20%左右的增速,其中主要的贡献力量来自长期消费借款,也就是住房抵押贷款的增长(图3)。同时,短期消费借款(体现为信用卡借款及汽车消费借款)的增速也在较快增长。另一方面,短期经营性贷款的增速放缓,可能的部分原因是家庭企业通过小微企业贷款方式增加借款,但这部分借款没有统计到家庭借款中。

二、中国家庭债务的主要影响与启示

家庭债务的较快上升,已经在诸多方面有越来越明显的影响,尤其体现在银行体系、家庭负担,房地产市场以及宏观经济结构等方面。

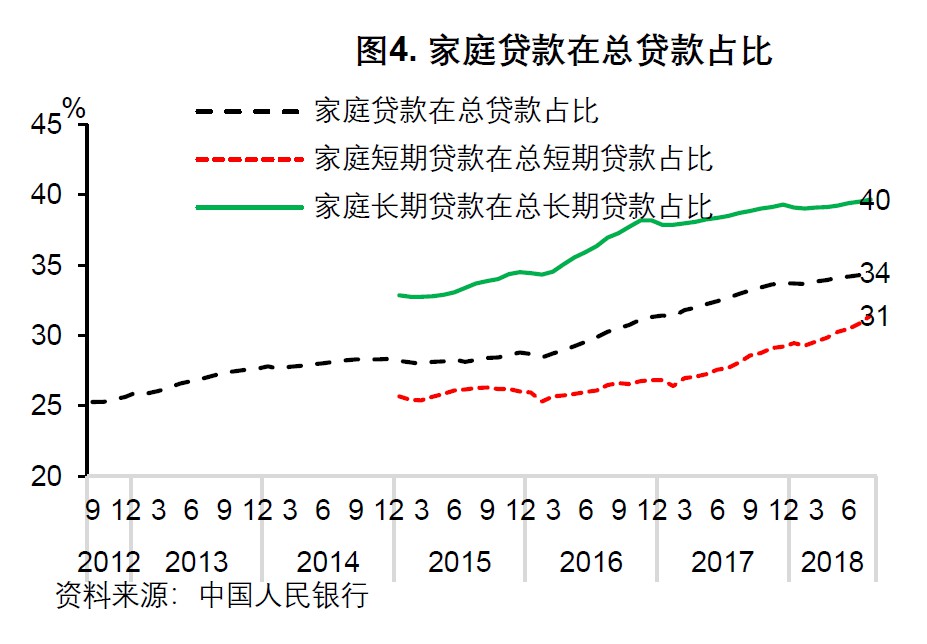

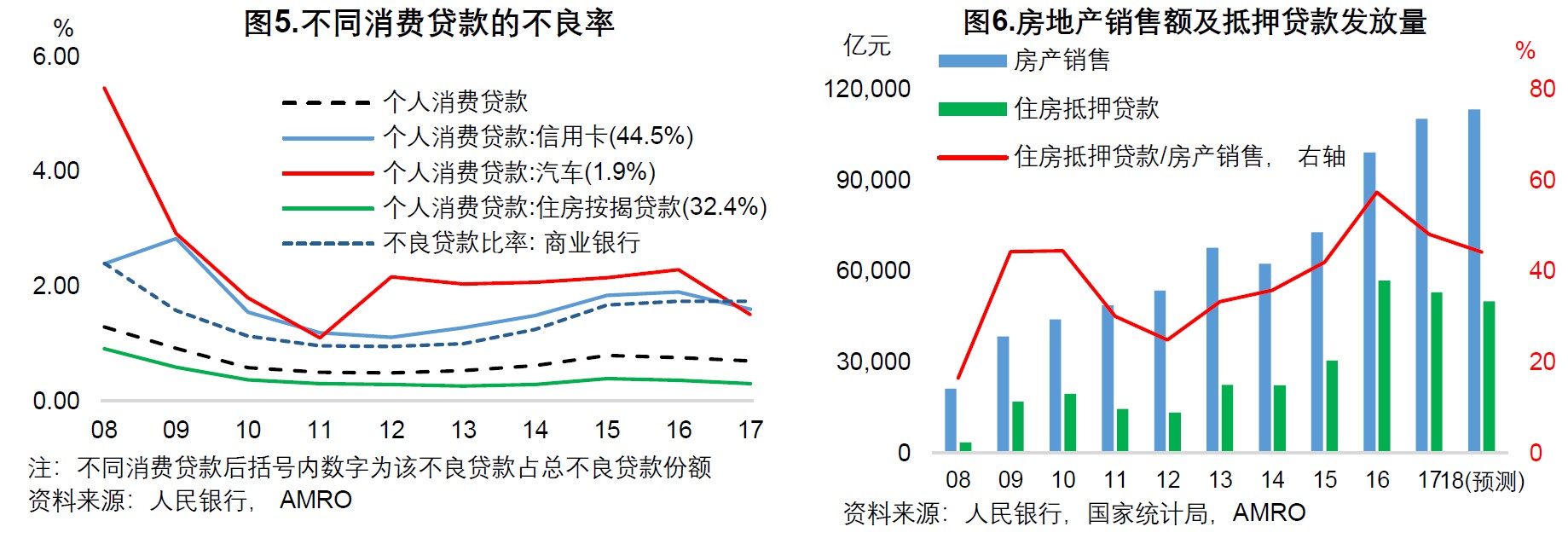

第一,在银行体系方面,家庭债务的占比越来越大,但不良贷款率仍处于较低水平,总体风险可控。由于中国的金融体系以间接融资为主,银行仍是家庭借款的主要渠道。目前网络借贷开始日趋活跃,在家庭债务方面的份额预计将逐步增长,但银行仍将是家庭借款的主渠道。按借款期限分,家庭的长期借款(住房抵押贷款)在银行整体长期贷款的份额逐步上升,相对2015年初的33%,2018年8月份已升至40%,家庭短期借款占银行整体短期借款的份额则在同期从25%升至31%。家庭全部借款占银行总贷款的比例同期从28%升至34%。因此,家庭贷款对银行整体的资产质量的影响越来越大(图4)。从不良贷款率来看,个人消费贷款的质量优于全部贷款的平均水平。如截止2017年底,个人消费贷款整体及住房抵押贷款的不良率仅为0.7%及0.3%,低于银行整体不良率的1.74%(图5)。相对而言,信用卡及汽车贷款的不良率较高,分别为1.6%及1.5%,但总量有限,仅相当于银行总贷款的6%。再从发放的抵押贷款占房屋售价的比率(LTV)看,这一数值在2016年达到了峰值57%,但随着房贷政策的收紧,预计这一比例在2018年将降至44%(图6)。总的来看,家庭借款的不良率低,房贷占房屋价值的比率有所下降,家庭债务对银行体系的风险是相对可控的。

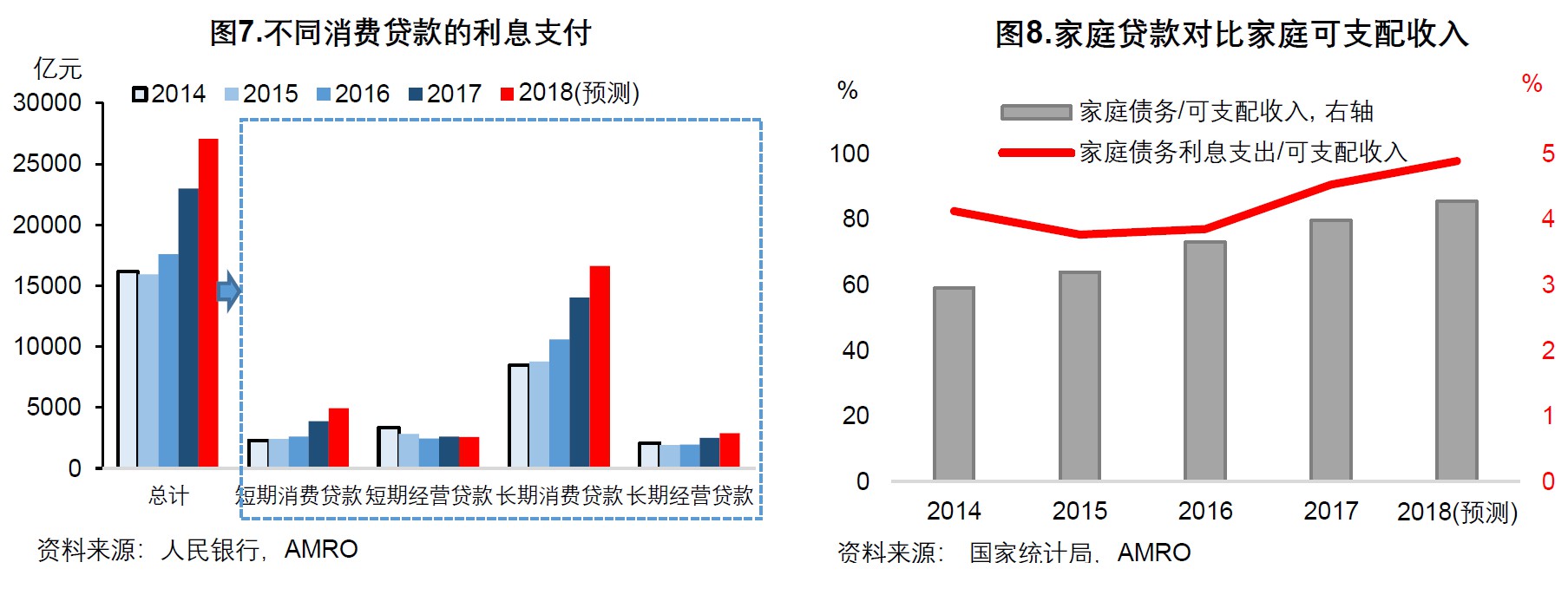

第二,家庭负担的债务利息压力主要体现在长期消费贷款(住房抵押贷款),值得关注。根据测算,家庭债务的利息支出在2015-2017年增长较快,从1.6万亿增至2.3万亿元,预计2018年将升至2.7万亿元(图7),相对城镇单位就业人员工资总额的比率从2015年的15.7%将升至2018年的18.6%。其中住房贷款的利息负担占到了利息的三分之二。另外,短期消费贷款(包括信用卡及汽车贷款)的利息支出也在加快增长。从家庭可支配收入看,家庭债务及利息支付相对家庭可支配收入的比率均在增加(图8)显示了家庭债务负担逐步加大。

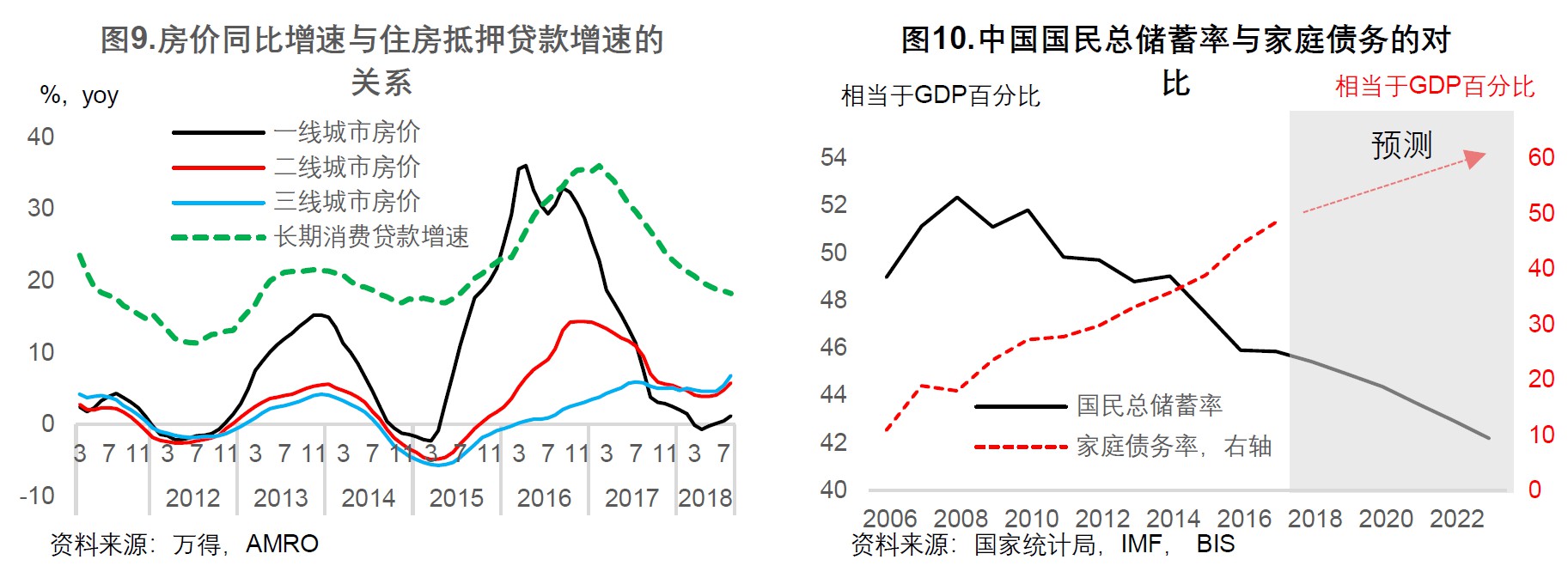

第三,家庭债务,尤其是住房抵押贷款与房地产市场的价格走势密切。中国房地产价格的走势在很大程度上取决于政策调控。而历次政策调控的核心之一都是对房贷发放的控制。因此房贷的增速对房价的增速有着较为明显的影响。从2011年历年房价增速的走势看,其与家庭按揭贷款的增速有着较强正向相关关系,并成了三个房价波动周期。其中在2011-2012中期、2014-2015中期及2017-2018年中期三个阶段,房贷增速大幅下降都伴随着房价增速的下降(图9)。

第四,家庭债务的持续上升将对中国的储蓄率及经常账户带来深远影响。中国家庭债务的持续上升,一方面反映了人口老龄化及人口抚养比上升带来的支出压力,另一方面也体现了中国家庭消费观念的转型,即从先储蓄再消费向先消费后还债的变化。在这些因素作用下,中国的储蓄增长势必放缓,储蓄率下行的趋势基本确定,家庭债务率与国民储蓄率之间有较为明显的负相关关系(图10)。不仅如此,在居民消费不断增加的情况下,进口的增速将超过出口增速,未来中国经常账户将从较大顺差向较为均衡的方向转变。这些都将对中国的宏观经济结构产生深远影响。

三、管理中国家庭债务的政策思考

第一,中国家庭债务在未来有上升的空间,这对中国经济转型过程进一步增强消费的作用至关重要。2017年,中国消费占GDP的比重为54%,低于发达国家平均70-80%左右的水平,因此中国的消费潜能还有很大空间,通过家庭适当增加举债的方式来提高购买能力,将是提升消费的一个重要渠道。

第二,中国家庭债务的上升也面临一定的约束条件,上升的步伐应加以控制。目前家庭债务的利息负担已经接近城镇家庭可支付收入的20%,如果家庭债务继续较快上升,部分的家庭债务利息负担将明显加重,会影响到当期正常消费。

第三,需要进一步优化家庭债务结构。目前,住房抵押贷款在中国的家庭债务中的比重较高,下一步应控制这方面负债的增速。而短期消费贷款对当期消费的拉动作用更为显著,有空间适度增加短期消费贷款的比重。当然,在扩大短期消费贷款的同时,应加强风险管理,减少不良贷款的产生。

第四,需要控制家庭债务的期限错配风险。在近两年加强控制房地产贷款发放的情况下,短期消费贷款发放增速相对提高,实际上反映出部分短期资金变相流向房地产市场的问题,进而增加了期限错配风险。因此,应进一步规范与监控短期借款资金用途,将短期消费贷款资金与房地产借贷之间严格隔离起来。

第五,应立足经济体系稳健性的全局,统筹管理家庭及其他债务的关系。调整方向可以考虑是“稳政府债务,降企业债务及适度增加家庭债务”,即通过限制政府及企业债务,为家庭债务的适度增长留有空间。

本文部分数据图通过人工智能技术自动生成。

作者系东盟与中日韩宏观经济研究办公室(AMRO)高级经济学家

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。