肖立晟 中国社会科学院世界经济与政治研究所副研究员

2018年6月14日至27日,短短10个交易日人民币汇率从6.4贬值至6.6,贬值幅度达到3.1%。从历史经验来看,这是人民币汇率贬值速度最快的一段时期。由于期间央行持续下调人民币汇率中间价,很多人担心央行在刻意引导市场贬值,以此来对冲中美贸易战的冲击和影响。

我们认为,当前央行对汇率弹性容忍度在上升,并非为了应对贸易战。人民币汇率贬值主要缘于中美货币政策分化,资本从新兴市场国家流向发达国家,央行并没有刻意引导汇率贬值。相反,在市场贬值速度较快阶段,央行在利用中间价向上支撑人民币汇率。

从经济数据来看,近期人民币汇率贬值的主要原因如下:

第一,美欧货币政策分化,美元指数升值预期显著上升。6月,美联储上调联邦基准利率25bps至1.75%-2.0%,为本年度第二次加息,同时暗示2018年还会加息2次。加息节奏超预期,促使美元升值。与此同时,欧央行决定维持三大基准利率不变,将保持利率不变至少至2019年夏天,低于市场预期。欧美“鹰鸽”对比鲜明,美元指数升值预期开始发酵。

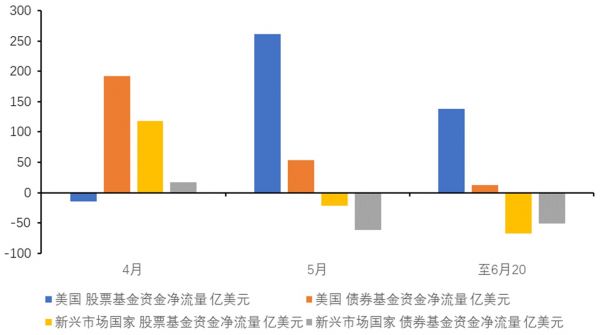

第二,中美贸易战导致全球避险情绪上升,资本加速流出新兴市场经济体。从全球资金流向数据来看,5-6月全球跨境资本从新兴经济体净流入美国。根据EPFR数据,4月流入美国的股票基金资金净流量和债券基金资金净流量分别为-15亿美元和192亿美元,5月分别为261.1亿美元和53.8亿美元。6月截止20日,这两个数据分别为138.5亿美元和12.5亿美元。新兴市场国家形势则相反,4月流入新兴市场国家的股票基金资金净流量和债券基金资金净流量分别为117.7亿美元和17.3亿美元,5月分别为-21.5亿美元和-61.3亿美元。截止6月20日,这两个数据分别为-67.5亿美元和-51.2亿美元。

图全球资本从新兴市场流向美国

数据来源:EPFR.

第三,央行相对宽松的货币政策进一步增加人民币汇率贬值压力。2018年,在整体平稳的宏观经济形势下,我国金融监管力度显著加强,非标融资大幅收缩。5月新增社会融资规模腰斩,同比下降3023亿元。6月24日,为了降低小微企业融资成本,央行实施定向降准,释放7000亿流动性。结构性宽松的货币政策一方面对冲了强监管的信用收缩,另一方面也增加了人民币汇率的贬值压力。

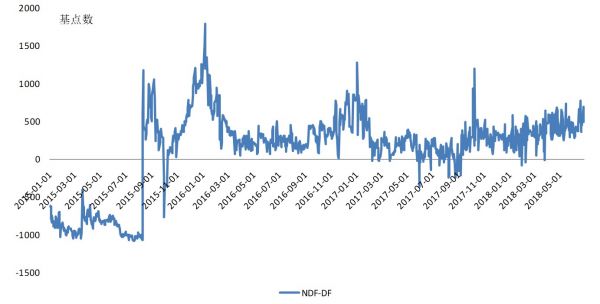

这次人民币汇率贬值不会形成贬值预期-资本外流的恶性循环。与“811”汇改不同,此次央行没有对外汇市场进行数量型干预,汇率贬值并没有触发外汇市场投机和套利。一般而言,CNY市场管制相对较多,CNH市场交易相对自由。如果存在贬值预期,投资者可以在两个市场进行套利。最典型的套利方式之一是通过DF和NDF市场进行远期合约套利。当离岸人民币远期汇率贬值幅度大于在岸时,贸易商可以在境内购买DF远期合约,同时在离岸市场卖出NDF远期合约。到期后,根据境内DF远期合约购买的美元,可以在境外NDF市场卖出,换取更多的人民币。这种套利模式在“811”汇改后非常流行,央行为此专门出台政策,对远期售汇征收20%风险准备金,提高跨境套利成本。今年6月份,NDF和DF之间的汇差一直维持在400个基点左右,显著低于“811”汇改后1000个基点的汇差,CNY和CNH市场没有出现套利机会。

图 2在岸和离岸市场套利NDF-DF

数据来源:wind数据库。

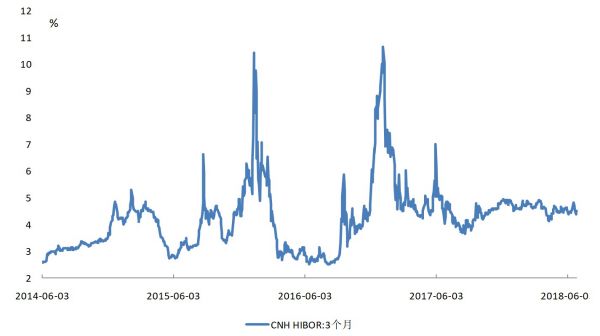

离岸市场自身也没有出现短期资本套利投机的情况。离岸市场的套利方式是借入人民币,然后将贷款换为外币,在人民币贬值之后偿还贷款,赚取差价。这种套利方式过去在离岸市场比较流行,会导致CNH市场利率大幅上升。下图表明,6月份CNH Hibor同业拆借利率一直稳定在4%的水平,并没有出现2015年和2016年底迅速飙升的情况。这表明在外汇市场上,人民币汇率并没有形成显著的贬值预期,短期资本流动无法捕捉到无风险套利机会。也就是说,虽然汇率在迅速贬值,但是中国外汇市场没有出现:汇率汇率贬值—央行干预—贬值预期上升—资本外流加剧的恶性循环。

图 3离岸市场CNH3个月同业拆借利率

数据来源:wind数据库。

当外汇市场没有贬值预期时,央行并没有趁机加速人民币汇率贬值。

第一,与其他货币相比,人民币汇率贬值幅度相对稳定。人民币汇率形成机制中同时考虑了收盘价和篮子货币,因此,从汇率波动情况来看,人民币汇率与盯住篮子货币的新加坡币最为接近。下图表明,今年1月份,人民币汇率从6.5升值至6.3,升值幅度为3.2%,同期新加坡币升值幅度为2%。6月份,人民币汇率从6.4贬值到6.61,贬值幅度3.3%,同期新加坡币贬值1.8%。总体来看,由于收盘价的影响,人民币汇率波动幅度略高于新加坡币。显然,此次并非人民币汇率单独贬值,而是海外货币政策分化导致新兴市场货币同时出现贬值压力。

图 4人民币汇率与新加坡币汇率对比

数据来源:wind数据库。

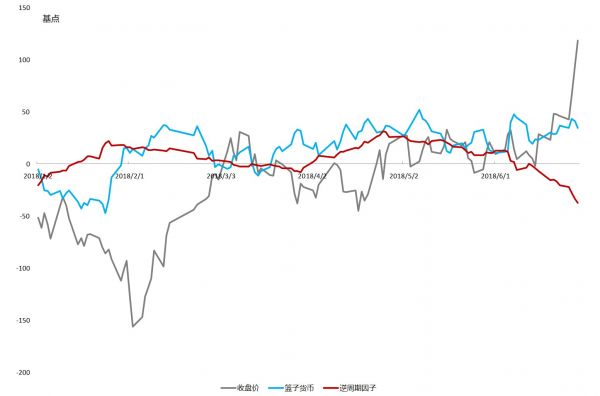

第二,央行事实上在上调中间价,降低人民币汇率贬值幅度。央行的中间价可以分解为:收盘价+篮子货币+逆周期因子。其中,收盘价是外汇市场收盘后人民币汇率成交价格,反映市场供需。篮子货币的作用主要是保持CFETs货币篮子稳定。逆周期因子主要是用于过滤外汇市场顺周期的羊群效应。

2018年1月,央行让做市商暂停实施逆周期因子,但是并没有停止调整中间价。我们将每日中间价分解为收盘价+篮子货币+逆周期因子,对各个成分做15个工作日平滑处理。结果表明,1-3月,人民币汇率收盘价一直处于升值空间,逆周期因子则在小幅对冲收盘价的升值幅度,避免CFETS指数升值过快。6月下旬,人民币收盘价出现显著贬值压力,平均每天贬值接近300个基点。对比1月份升值压力,央行在面对贬值压力时,运用逆周期因子对冲贬值的力度更大,表明央行并不希望人民币汇率出现持续贬值。

图 5中间价分解:收盘价+篮子货币+逆周期因子

数据来源:wind数据库。

最后强调一句:经济基本面并不支持人民币汇率持续贬值。这句话说了很多年,有时候都被市场嘲笑。但是,作为同时存在贸易盈余和资本管制的追赶型国家,中国只要不出现系统性金融危机,汇率持续贬值的概率非常小。因为只要有贸易盈余,外汇市场的美元就会供过于求。短期资本流动只是资产配置的扰动项,主要和利差、预期联系紧密,并不会形成趋势性的持久冲击。

未来央行应进一步推动汇改,汇改的方向是浮动汇率。汇率制度改革应增加收盘价的比重,增加市场供求的力量,而不是以参考篮子货币作为改革的方向。未来可以逐步下调篮子货币的比重,增加收盘价比重。在汇率形成机制中减少篮子货币的比重有助于降低美元指数的影响力,增强货币政策独立性。

具体而言,可以将汇率形成机制中收盘价的权重从50%上调至75%,篮子货币的权重从50%下降至25%。随后,根据相机抉择的原则,逐步剔除篮子货币的权重,最终让人民币汇率完全由收盘价决定,成为真正的浮动汇率。增加收盘价比重,可以让市场压力更快释放,等到央行最终放开汇率时,造成的影响会更小一些。举个极端的例子,若收盘价逐步增加到99%,那么放弃最后那1%的篮子货币,对市场的影响就可以忽略不计。