招商宏观团队:谢亚轩、张一平、刘亚欣、林澍、高明

核心观点:

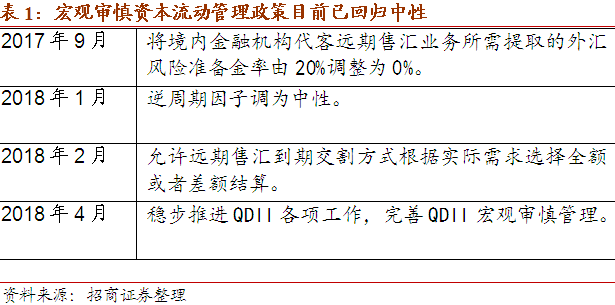

1、从历史情况来看,人民币汇率的强弱转换因素主要包括我国外汇管理政策、发达经济体货币政策,以及中美利差、全球避险情绪等助推因素。我国此前实施的宏观审慎资本流动管理政策目前已全部回归中性,此前被抑制的正常外汇需求重新获得释放,而持续的资本市场开放也为我国带来了增量外汇供给,此外央行也退出了外汇市场常态化干预,整体上我国的外汇供需更加趋于平衡。考虑到“外汇市场供求+一篮子货币”的人民币汇率定价模型,在美元指数纠正此前超调重回经济基本面逻辑,并可能进一步反弹至97的条件之下,短期内人民币汇率预计将承受一定的贬值压力。

2、4月我国外汇市场供求出现边际改善迹象。代表零售外汇市场的银行结售差额由逆差转为顺差669亿元,达到近3年来的最大顺差规模,3月为逆差580亿元,改善幅度达到1249亿元。在4月中美元指数开始明显反弹之后,零售外汇市场供给的外汇一定程度上缓解了人民币汇率的压力。其中银行自身结售汇逆差255亿元相较上月继续收窄,银行代客结售汇则由小幅逆差明显转为顺差924亿元。分项目来看,经常项目差额转正录得顺差777亿元,是客户外汇净供给的主要来源,这与4月份进出口贸易差额恢复顺差有一定关系,但更重要的是4月结汇率出现了明显抬升。资本与金融项目顺差147亿元,相较3月份有所收窄。远期净售汇317亿元,3月为远期净购汇127亿元,明显改善444亿元。

3、4月银行代客涉外收付款逆差小幅扩大至625亿元,相较3月扩大137亿元,与结售汇数据出现小幅背离。从经常项目的情况来看,4月逆差相较3月份明显收窄764亿元,货物贸易是主要的贡献;但资本与金融项目的顺差出现了边际恶化,其中的拖累主要来自于海外直接投资的萎缩,导致代客涉外收付款逆差整体走扩。从结售汇率的情况来看,在美元反弹背景下,4月份结汇率仍大幅走高至70%,售汇率则维持在63%。

4、4月央行外汇占款余额变动为74亿元,仍维持在0附近的较低水平之上符合我们的预判,在当前我国外汇供求形势趋于稳定的情况下,央行缺乏主动、明显干预的动力。4月末央行官方外汇储备余额为3.12万亿美元,当月变动由正转负减少180亿美元,汇率折算因素仍旧是央行官方外汇储备余额下降的主要原因。

正文

一、我国外汇市场供求出现边际改善

4月我国外汇市场供求出现边际改善迹象。代表零售外汇市场的银行结售差额由逆差转为顺差669亿元,达到近3年来的最大顺差规模,3月为逆差580亿元,改善幅度达到1249亿元。在4月中美元指数开始明显反弹之后,零售外汇市场供给的外汇一定程度上缓解了人民币汇率的压力。其中银行自身结售汇逆差255亿元相较上月继续收窄,银行代客结售汇则由小幅逆差明显转为顺差924亿元。

分项目来看,经常项目差额转正录得顺差777亿元,是客户外汇净供给的主要来源,这与4月份进出口贸易差额恢复顺差有一定关系,但更重要的是4月结汇率出现了明显抬升。资本与金融项目顺差147亿元,相较3月份有所收窄。远期净售汇317亿元,3月为远期净购汇127亿元,明显改善444亿元。

4月银行代客涉外收付款逆差小幅扩大至625亿元,相较3月扩大137亿元,与结售汇数据出现小幅背离。从经常项目的情况来看,4月逆差相较3月份明显收窄764亿元,货物贸易是主要的贡献;但资本与金融项目的顺差出现了边际恶化,其中的拖累主要来自于海外直接投资的萎缩,导致代客涉外收付款逆差整体走扩。

从结售汇率的情况来看,在美元反弹背景下,4月份结汇率仍大幅走高至70%,售汇率则维持在63%,结汇率达到“811”汇改之后的最高水平。

4月央行外汇占款余额变动为74亿元,仍维持在0附近的较低水平之上符合我们的预判,在当前我国外汇供求形势趋于稳定的情况下,央行缺乏主动、明显干预的动力。4月末央行官方外汇储备余额为3.12万亿美元,当月变动由正转负减少180亿美元,汇率折算因素仍旧是央行官方外汇储备余额下降的主要原因。

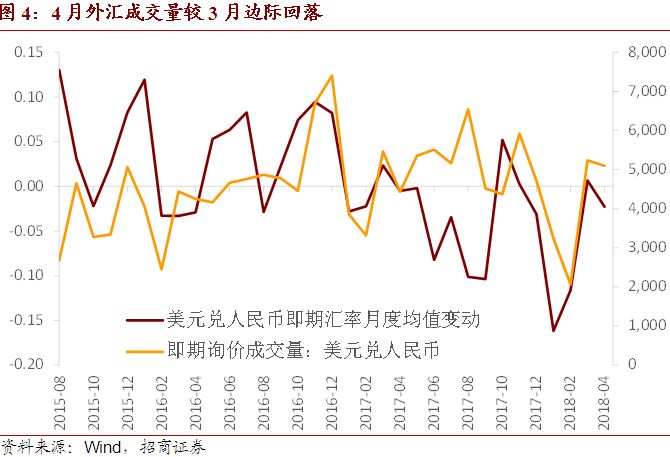

4月份外汇成交量较3月份出现边际回落,但仍维持在今年年后的较高水平。

二、4月陆港通资本流动速览

近两个月以来,北向资金持续流入A股市场,4月份单月外资净增持A股规模达到387亿元,成为历史上增持力度第二大的月份,历史最高水平出现在沪港通正式开通的首月。

其中,沪股通全月累计流入275亿元,深股通全月累计流入112亿元。此外,港股通4月份累计流出资金81亿港币,这与港元汇率较弱、香港市场流动性收紧均有一定关联。

AH股溢价目前处于区间震荡状态之中。

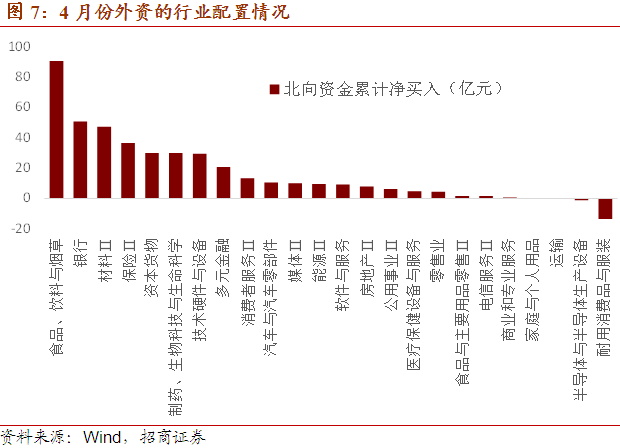

从4月份外资的行业配置情况来看,食品饮料、银行、材料成为前三大增持行业,而外资在4月份继续对耐用消费品与服装行业进行了减持。

三、人民币汇率的强弱转换因素

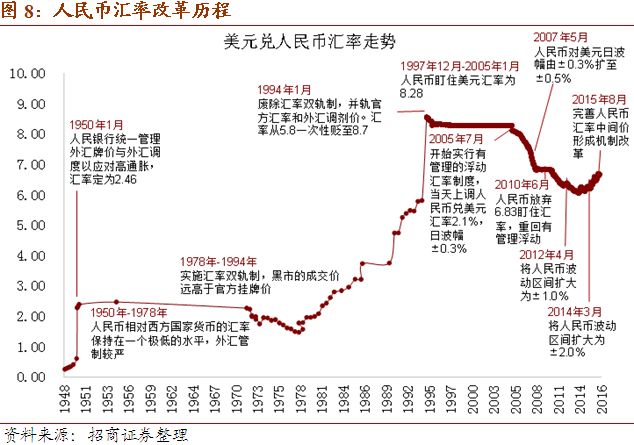

从更长的时间段内看人民币汇率走势,自2005年7月开始实行有管理的浮动汇率制之后,人民币汇率开始受到内外因素的影响而演化出不同的升贬值阶段,相应的升贬值阶段转换的触发点有其相似之处。

从人民币汇率形成机制来看,在最新引入的逆周期因子暂停使用之后,“外汇市场供求情况+一篮子货币”成为影响人民币汇率走势的两个因子,具体而言,外汇市场供求受到了包括我国外汇管理政策、发达国家货币政策等因素的影响,一篮子货币因素则主要反映在美元指数的走势之上,而从历史情况来看,人民币汇率的强弱转换也无外乎由以上因素所触发。

1、外汇管理政策

我国历史上多次外汇管理政策的变动都触发了人民币汇率走势的趋势性逆转。

典型的例子如2005年7月份开始实施的有管理浮动汇率制,当日上调人民币对美元汇率2.1%并将日波幅扩大至±0.3%,在中国借加入WTO契机进入全球分工体系这一大背景之下,这一外汇政策改革促成了此后长达7年的人民币升值之路。

2014年3月份人民币汇率波动幅度进一步扩大至±1.0%则是此后延续近3年贬值阶段的初始触发点,而2015年的“811”汇改则进一步加剧了市场恐慌,美元兑人民币汇率一度接近7.0的整数关口。

在2014-2016年人民币汇率缓慢贬值阶段中,监管机构出台了一系列限制非理性对外投资、促进外资流入的政策以缓解资本外流以及人民币汇率的贬值压力,市场预期逐步得到修正,人民币汇率也自2017年初开始受益于美元走弱而进入震荡升值阶段。

此后央行也顺势逐步降低对外汇市场的常态化干预,我国此前实施的宏观审慎资本流动管理政策目前已全部回归中性,此前被抑制的正常外汇需求重新获得释放,而持续的资本市场开放也为我国带来了更多增量外汇供给,整体上的外汇供需更加趋于平衡。

2、发达经济体货币政策

历史上,以美国为首的发达经济体货币政策的收紧,均引发了新兴经济体资本市场的剧烈震荡,乃至进一步演化为危机事件。无论是1997年的亚洲金融危机,还是2014年之后人民币汇率的持续走弱,背后都与美国等发达经济体的货币政策操作密切相关。

中国目前仍是新兴经济体中的一员,我国的资本流动情况仍无法独善其身,发达经济体货币政策调整背后反映的是其经济基本面的变化。美联储早已步入新一轮加息周期之中,但欧日复苏节奏仍存在较大不确定性,导致欧日央行的退出QE乃至加息操作预计仍难以在短期内完成,全球流动性虽然在边际上收缩收紧,但整体上仍旧能够维持较为宽松的状态,这也为我国的国际资本流动形势以及人民币汇率的走势营造出一个相对较为友好的外部流动性环境。

但美元指数这一价格指标仍构成人民币汇率后续走势的最大外围不确定性。2017-2018年初,对欧元区和日本经济看多,美国经济看空,导致美元指数的持续走弱,而我们认为此前对欧日复苏预期存在一定超调,国际投资者对于美债美元的操作也成为此前在交易层面压低美元的重要因素,随着以上两者近来逐步得到纠正,美元指数已出现明显反弹,且预计本次反弹仍未结束,在我国外汇供需趋于平衡的条件之下,这对于人民币汇率而言将带来一定的贬值压力。

3、其它助推因素

除此之外,包括中美利差、全球避险情绪在内的其它因素也在边际上助推了人民币汇率的升贬转换。

一般而言,中美利差的收窄可能导致中国资产对于境外机构的吸引力相对减弱,导致国际资本流出并对人民币汇率形成一定贬值压力,这在我国债券市场逐步对外开放之后可能将表现得更为明显,中美利差的波动与境外机构的增减持行为较为吻合。

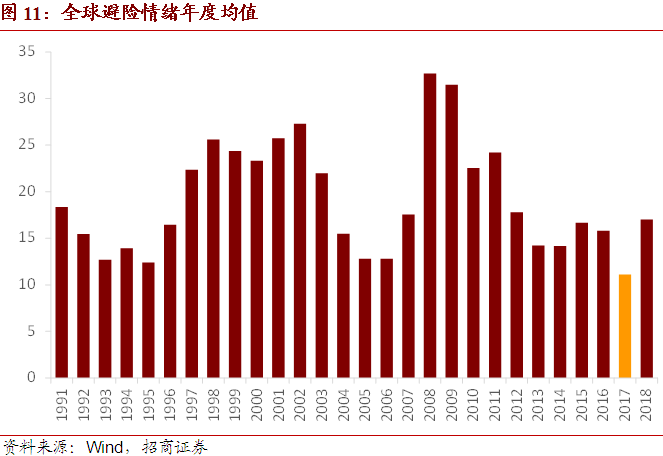

而2017年处于历史低位的VIX指数也推动了国际资本流入新兴市场,叠加美元走弱等因素促成了人民币汇率走势的逆转。

展望未来,综合考虑我国外汇管理政策、外汇市场供求形势等方面因素,以及美元指数短期内可能进一步反弹至97的位置,我们预测短期内人民币汇率将承受一定的贬值压力。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。