招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、林澍、高明

1、1月我国外汇市场供求延续基本平衡格局。银行结售汇逆差56亿元,银行代客涉外收付款顺差1585亿元,银行结售汇更能真实的反映当前零售外汇市场的流动形势。两者的缺口主要来自两个方面,季节性因素和货物贸易的结汇率较低。

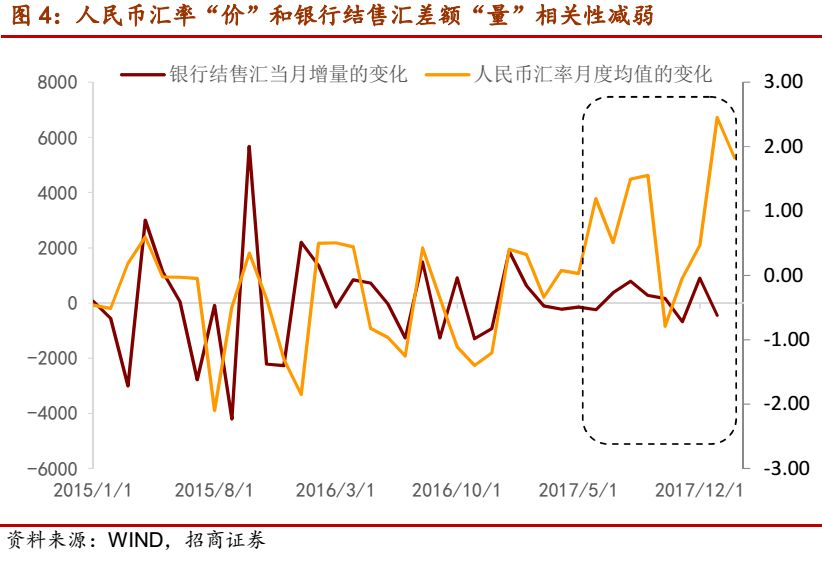

2、如何看待人民币汇率大涨与资本流动的平稳?1月人民币汇率升值3.38%。人民币汇率“价”和跨境资本流动“量”的相关性从显著、到弱化、甚至背离,两者相关性的拐点是2017年4月。我们认为价与量相关性的变化,主要与人民币汇率机制有关,美元走弱是人民币汇率升值的主因,外汇供求形势的改善为辅。此外,这次人民币快升也伴随着即期汇率成交量的萎缩。

3、逆周期的外汇管理政策中,过分抑制外汇需求的措施开始逐步弱化,这是我们在11月跨境资本流动形势月报中指出未来值得关注的四个新动向之一。国家外管局于近日推出远期售汇差额结算交割,预计将释放基于实需原则的外汇需求,也是这一方向的体现。

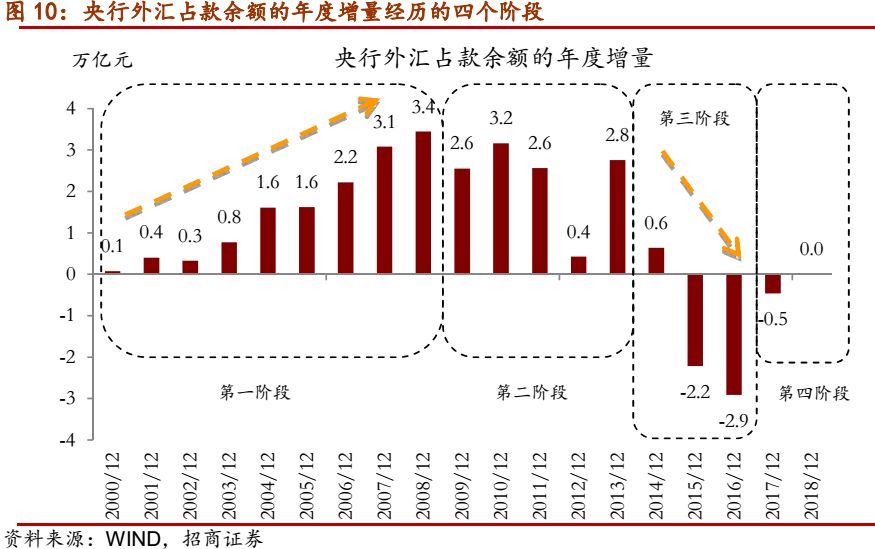

4、随着人民币汇率的显著上涨,投资者对央行外汇占款余额的变化依然充满期待。春节前后流动性较为宽松,是不是央行外汇占款余额增长较多的贡献?我们依然维持此前的看法,央行外汇占款余额的变化难以缓解“负债荒”的局面。回顾从2000年至今,央行外汇占款余额的年度变化的四个阶段,深入剖析各个阶段的国际和国内因素,我们认为当前央行外汇占款余额的变化仍处于第四个阶段,继续维持央行外汇占款的余额变化在0附近波动的判断。

以下为正文内容:

一、1月外汇市场延续供求均衡格局

1、当月跨境资本数据总览

1月我国外汇市场供求延续基本平衡格局。代表零售外汇市场的银行结售汇逆差56亿元,12月为顺差395亿元,下降451亿元。主要是银行自身结售汇逆差205亿元,银行增加了购汇规模。银行代客结售汇顺差149亿元,从结构来看,顺差主要来自贸易、以及资本和金融项目,其中资本市场开放带来的贡献持续上升。远期净购汇730亿元,规模也较上月缩小292亿元。银行代客涉外收付款顺差显著上升1585亿元。主要是货物贸易项下的资本流入显著改善,创近一年半以来的新高,为1885亿元,增幅1317亿元。

涉外收支和结售汇数据缺口主要来自两个方面。一方面是季节性原因,2013年至2016年1月的出口收汇率(货物贸易涉外收入/出口)都比较高;另一方面,货物贸易的结汇率比较低,只有51%,处于近一年以来的低位,而购汇率比较稳定。在人民币汇率快速升值阶段,结汇率却依然比较低,也是人民币汇率预期分化的体现。

此外,每人每年新的五万购汇额度并未导致购汇规模大增。叠加春节前旅游购汇需求,个人购汇1月较12月环比增加11%,但同比下降12%,反映出经济主体对人民币汇率预期趋稳。

2、如何看待人民币汇率大涨与资本流动的平稳?

经验成为了绊脚石。1月人民币汇率快速升值,从6.5120升至6.2920,升值幅度为3.38%。根据过去的经验如此快速的人民币汇率升值往往伴随这大量的资本流入,体现为银行结售汇月度顺差、或者央行外汇占款余额的大量增长。但是1月银行结售汇是逆差56亿元、央行外汇占款余额也仅仅增加45亿元。

再谈人民币汇率“价”和跨境资本流动“量”的背离。这个“量”在央行外汇占款余额的月度变化、银行结售汇当月差额上面都有体现,两者的相关性从显著、到弱化、甚至背离的“拐点”是2017年4月。我们在《外汇占款真的在回升吗?--2017年6月中国跨境资本流动数据点评》中曾指出需要关注价和量的背离。

我们认为价与量相关性的变化,主要与人民币汇率机制有关,美元走弱是人民币汇率升值的主因,外汇供求形势的改善为辅。在逆周期因子回归中性之后,人民币汇率的中间价报价模型考虑两因素“前一日收盘价+一篮子货币汇率变化”。其中,“前一日收盘价”及时反映市场供求变化,“一篮子货币汇率变化”主要反映美元汇率因素的影响。1月人民币汇率升值3.38%,美元指数贬值3.40%是主因。其次是,国内的外汇供求形势的积极变化,来自货物贸易、金融和资本项目的顺差供给多增。

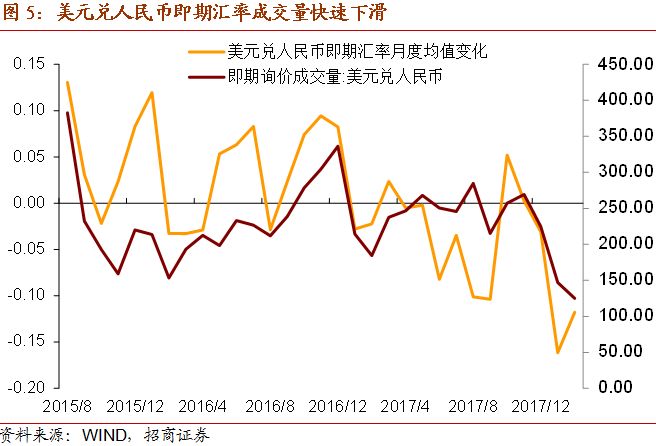

此外,这次人民币快升也伴随着即期汇率成交量的萎缩。从月均成交量来看,虽然2018年初人民币汇率在快速升值,但是美元兑人民币即期汇率成交量也在快速下滑。人民币汇率大幅升值,意味着市场对人民币的需求上升,但是市场上真正供应人民币的量很少,导致成交量下滑。换句话说,在国内外汇供求相对均衡的状态下,较少的成交对应的价格,推动人民币汇率快速的上升。从历史经验来看,成交量较低的时期往往发生在市场对当时汇率价格纠结、或者说不确定上升时期,比如2015年10-11月、2016年2-3月。

3、关注外管政策的新动向

逆周期的外汇管理政策中,过分抑制外汇需求的措施开始逐步弱化。这是我们在《2017年跨境资本流动形势的回顾与展望--中国跨境资本流动数据月报2017年11月》中指出今年值得关注的四个新动向之一。2017年9月央行将打击投机购汇行为的外汇风险准备金从20%降至0,可以视为外管政策变化的拐点。此外,央行也尽力降低对人民币汇率的干预,今年初逆周期因子回归中性,未来的方向是淡化一篮子货币的影响,最终向反映外汇市场供求变化的人民币汇率清洁浮动的方向演进。

近日推出远期售汇差额结算交割,预计将释放基于实需原则的外汇需求,也是这一方向的体现。国家外管局近日发布《国家外汇管理局关于完善远期结售汇业务有关外汇管理问题的通知》,继2016年放开远期结汇差额交割之后,进一步允许远期售汇到期交割方式根据实际需求选择全额或差额结算,至此远期结售汇在市场定价、交割结算、风险管理等方面完全实现了市场化。远期售汇差额结算交割的推出,预计将释放基于实需原则的外汇需求。

二、当月陆港通资本流动速览

1月北向资金持续流入,相比上月大幅反弹,达到一年内最高值。沪股通累计流入1306.9亿元,累计流出1126亿元,当月累计净流入180.9亿元;深股通累计流入921.6亿元,累计流出751.4亿元,当月累计净流入资金170.1亿元,与沪股通相当。陆股通合计净流入资金351.1亿元,日均净流入约15.96亿元。与上月相比,沪股通与深股通累计净流入均大幅反弹,尤其是深股通终结了自6月份以来净流入总体持续下降的趋势。

1月南向资金流入规模相比上月亦出现较大反弹,但幅度不及北向资金。沪市港股通累计流入1808.3133亿港币,累计流出1280.8416亿港币,累计净流入527.4717亿港币;深市港股通累计流入835.8539亿港币,累计流出598.1371亿港币,累计净流入237.7168亿港币。

AH股溢价率自上月初达到2017年最高值后持续大幅走低,推动1月北向资金流入大幅增加约3倍,印证了我们之前关于2018年北向资金流入会反弹的判断。

从陆港通看行业配置。根据每日前十大活跃成交个股数据,1月份北向资金流入大部分行业,尤其是大幅流入技术硬件与设备、保险、材料、耐用消费品与服装和银行等行业,仅在公用事业等四个行业出现极小幅流出。南向资金集中流入银行业,占全行业净流入资金比例高达68%。不同于上月多数行业净流入状态,1月南向资金在多数行业流入极小或流出。

三、当前央行外汇占款余额的变化仍处于第四个阶段

随着人民币汇率的显著上涨,投资者对央行外汇占款余额的变化依然充满期待。春节前后流动性较为宽松,是不是央行外汇占款余额增长较多的贡献?我们依然维持此前的看法,央行外汇占款余额的变化难以缓解“负债荒”的局面。回顾从2000年至今,央行外汇占款余额的年度变化的四个阶段,深入剖析各个阶段的国际和国内因素,我们认为当前央行外汇占款余额的变化仍处于第四个阶段,继续维持央行外汇占款的余额变化在0附近波动的判断。

第一阶段:2003-2008年,央行外汇占款余额的年度增量持续上升阶段。2001年加入WTO开启了国际资本流入中国的序幕,货物贸易出口对国内经济的拉动作用愈发明显,中国作为金砖四国之一在全球货物贸易占比快速上升,但在这期间的绝大部分时间中,人民币汇率盯住美元,2005年开始人民币汇率实行有管理的浮动汇率制度,稳步升值。因此,国外资本积极投资中国、以及人民币汇率长期升值压力,导致国际资本持续流入,规模不断刷新历史高点。这期间,经由央行外汇占款渠道投放的基础货币与全部的基础货币增量的占比都超过100%,并且该占比在2005年达到高峰的290%。

第二阶段:2009-2013年,金融危机后,央行外汇占款余额的年度增量呈现波动性。人民币汇率多次汇改,进一步扩大波幅,但仍严格控制每年升值的幅度。次贷危机后,美联储通过四轮量化宽松政策释放了大量流动性,逐利的资本不再青睐经济陷入停滞的发达国家,而是把眼光转向新兴市场,特别是在 “四万亿”的带动下,中国GDP依然保持在双位数的增长,因此国际依然流入中国的趋势并未变化,只是规模略有波动。2012年显得比较特殊,央行外汇占款余额的增量最少的一年。我们在此前的报告中有过多次分析,由于债务状况不断恶化,欧债危机造成全球金融系统冻结,国际资本避险需求上升,新兴市场一度遭遇流入不足的情况,中国也不例外。最黑暗的时刻总是伴随着光明,这一年美国经济触底企稳、温和回升、欧债危机排雷结束,2013年央行外汇占款余额再度显著增长。这期间,外汇占款对基础货币投放的贡献开始下滑。

第三阶段:2014-2016年,央行外汇占款余额的年度变化出现负增长。2015年“811”汇改之后资本显著流出,中国居民和企业的海外资产配置需求增加,但实际上资本外流有着重要的国际背景。一方面全球缺乏新的增长点,导致全球领域国际贸易量萎缩,直接投资低迷,相应的贸易信贷、跨国银行业务、兼并收购杠杆融资等国际资本流动不活跃;另一方面,美联储货币政策逐步退出量化宽松政策,开启全球去美元杠杆过程。2013年5月伯南克正式表示美国开始考虑逐步缩减QE规模,美债收益率回升,随后一枝独秀的美元出现飙升,2014年7月至2015年3月期间美元指数从80左右升至100,升幅高达25%,非美货币带来较强的贬值压力,特别是新兴市场开始减少美元负债、增持美元资产、资本外流压力上升。

第四个阶段:2017年开始央行外汇占款余额的年度增量进入平衡期。2017年全球国际资本流动首次走出危机后的低谷期,这预示着当前全球国际资本流动形势可能已完全走出次贷危机阴影,走上一个温和回升的趋势(如图13)。中国资本市场开放的制度性红利,也将带来比较稳定的国际配置资金。从国内因素来看,企业偿还负债的购汇进程结束,机构对外投资的行为仍受监管约束。随着汇率预期稳定,中国居民和企业仍有配置海外资产的需求,那么此前过分抑制购汇需求的外管政策逐步放松。因此,我国外汇市场供求趋向均衡,这是央行减少干预外汇市场的基础。

央行外汇占款余额的1月增量较低再次凸显央行不干预的态度。1月央行外汇占款余额增加45亿元,符合我们的央行外汇占款余额变化在0附近波动的判断。在外资流入、汇率加快升值,央行外汇占款却低增,这背后更凸显了央行不愿意干预外汇市场的态度。1月央行官方外汇储备余额增加215亿美元,主要是非美货币升值带来汇率折算因素贡献310亿美元,资产价格波动带来的估值贡献较小。

因此,2018年我们维持央行外汇占款余额变化在0附近波动的判断。历史经验显示央行重回干预往往出现在人民币汇率有着巨大的升贬值压力,或者全球流动性变化的拐点,因此,目前尚看不到第四阶段已经结束。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。