招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、周岳、林澍

2018年人民币汇率将在(6.45,6.95)的区间内波动,主要受三方面因素的影响:首先,逆周期因子加大人民币汇率的双向波动;其次,国内外汇市场供求更趋平衡;第三,2018年美元走强使得人民币汇率的外部贬值压力会有所上升。

(一)决定短期人民币汇率走势的三因素模型

近年来,人民币汇率中间价的决定因素逐步演进到三因素模型。一是,2015年811汇改后,人民币汇率决定中市场供求的决定作用开始提升。市场供求以每日的收盘价为代表,外汇供大于求,收盘价走升(数值走低,比如从6.57升到6.50);外汇供小于求,收盘价走贬。二是,2016年初正式引入外汇交易中心(CFETS)人民币指数后,人民币汇率走势同时参考篮子波动。因为美元指数也是代表美元汇率兑一篮子货币汇率的走势,因此,可以简化认为美元指数下降,人民币兑美元汇率走升;美元指数上升,人民币兑美元汇率走贬。三是,2015年5月外汇市场自律机制秘书处宣布引入“逆周期因子”。央行宣称,“引入逆周期因子的中间价报价模型适当加大了参考篮子的权重”,不同于市场上认为逆周期因子仅单向推动人民币升值的观点,我们认为逆周期因子可能在美元走强时同样带动人民币汇率走弱,因而加大汇率的双向波动。

整体来说,收盘价代表的市场供求情况和篮子货币汇率的走势两个因素对于人民币汇率的走势影响最为显著。

(二)预判人民币汇率2018年在(6.45,6.95)的区间内波动

预判2018年人民币汇率的走势,仍沿用“收盘价+一篮子货币汇率变化+逆周期因子”这个三因素模型:

1、逆周期因子加大人民币汇率的双向波动

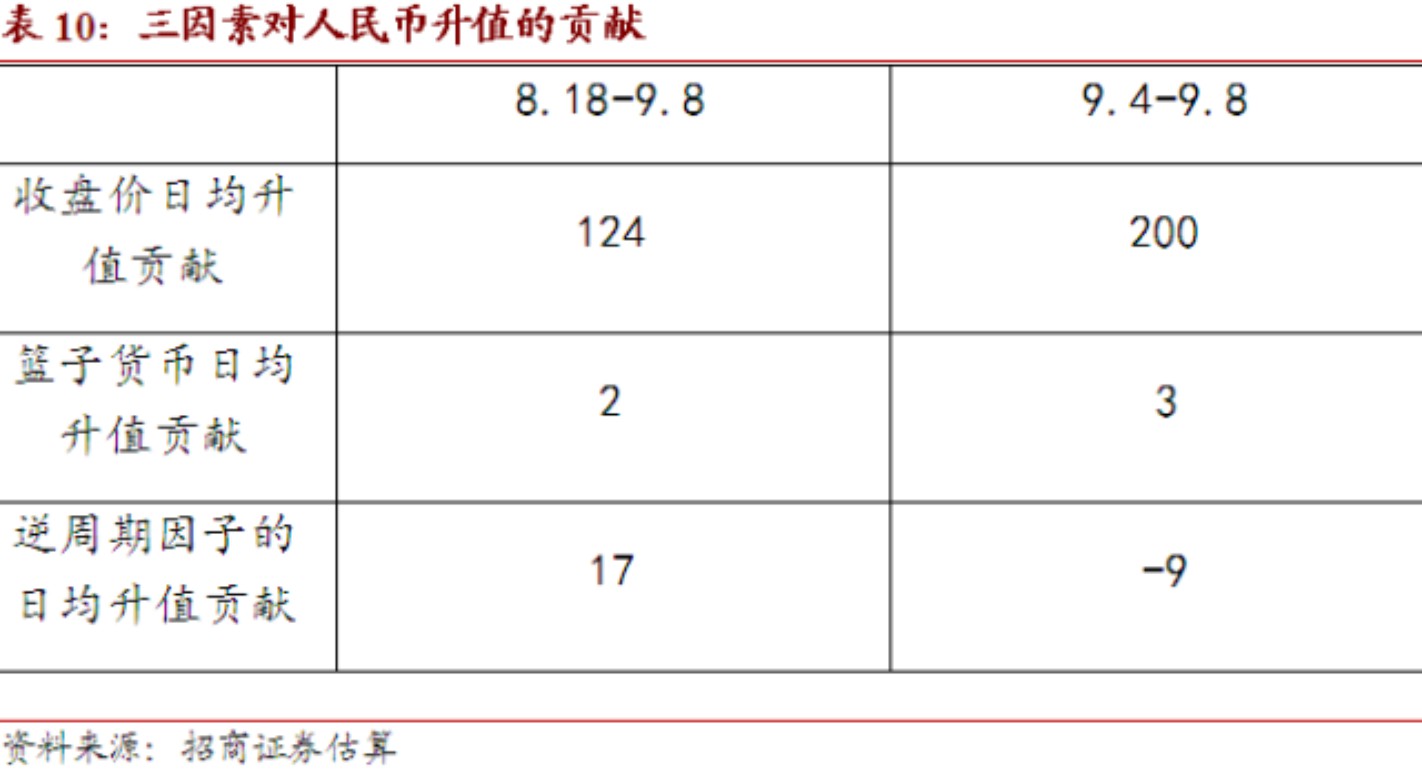

三因素中,最容易解释和判断的是逆周期因子因素,我们认为该因素主要目的是加大汇率的双向波动,不改变汇率走势的方向。“引入逆周期因子的中间价报价模型适当加大了参考篮子的权重”,逆周期因子在美元走强时同样带动人民币汇率走弱,因而加大汇率的双向波动。事实上,在刚刚过去的2017年9月4日至8日国内外汇市场出现“恐慌性”结汇,人民币汇率出现快速上升的阶段,逆周期因子对人民币汇率的贡献为-9个基点,而2017年5月中旬至8月中旬的贡献则为+87个基点,其调节作用是双向而非单边推升人民币汇率。

逆周期因子的引入在理论上使得人民币汇率更加贴近篮子货币的变动,实现CFETS人民币汇率指数的稳定。对比CFETS人民币汇率指数在逆周期因子加入前后的波动情况可见,引入后人民币汇率指数的波动下降,稳定性上升。

逆周期因子的背后,其实要进一步讨论的是央行对人民币汇率的态度。我总结几个要点:一是,不试图逆转市场的大趋势;二是,当市场出现恐慌和市场失灵的时候,通过干预等多种方式来稳定市场情绪,恢复市场运行。三是,当前的条件下,央行倾向于“阻贬不阻升”,即在汇率有比较大贬值压力的情况下,出手稳定市场;在汇率有升值压力的情况下,比较放任汇率的回升,“让事实来说话”,以有效分化市场贬值预期。

再次强调一点,央行干预外汇市场与否是央行外汇占款能否持续变化的关键。根据以上判断,未来的一年,央行需要投放外汇阻止人民币明显贬值的可能性仍然存在,外汇占款在部分月份会出现千亿规模负增长;但央行重新为防止人民币汇率大幅升值而买入外汇投放人民币的可能性小,外汇占款不会出现持续显著的正增长。

2、外汇市场供求更趋平衡

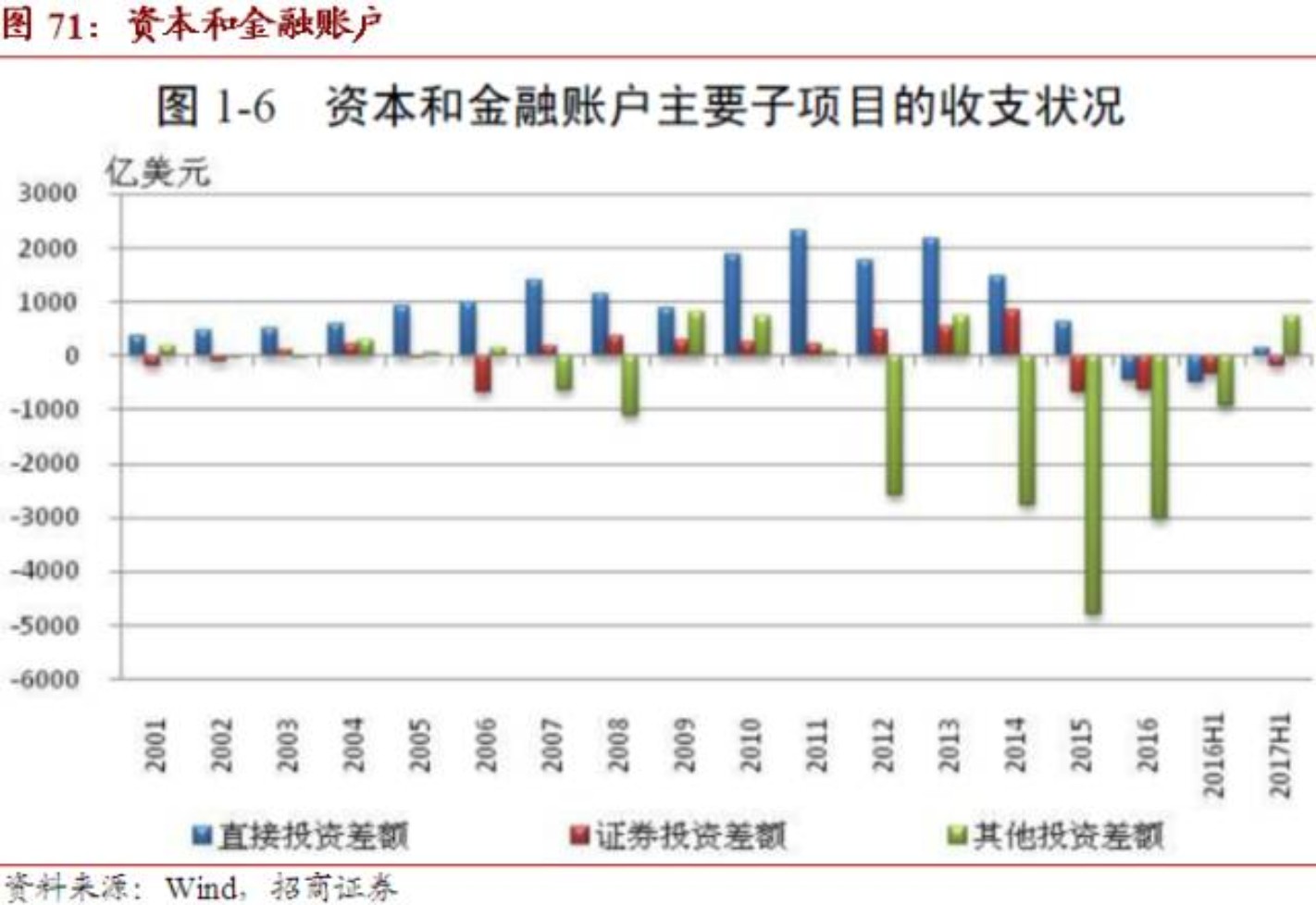

从外汇需求端来看,一是因为,从2016年中以来,偿还非居民外债的进程已结束,偿还负债的需求趋稳。比如,2015年和2016年外汇主要需求来自与偿还负债有关的“其他投资”,分别为逆差4791亿美元和3035亿美元,2017年上半年已转为顺差732亿美元。

二是因为,2016年11月底央行等四部委加强对外投资管理的措施有效阻止少数大企业的无序对外投资和购汇行为。2017年上半年,直接投资由上年的逆差466亿美元,转为顺差139亿美元。

三是因为,家庭和企业的汇率预期趋于稳定,持有外汇资产的需求减弱。首先,2017年上半年售汇率同比明显下降,企业外汇融资需求逐步回暖。前三季度,衡量企业购汇动机的售汇率,也就是客户从银行买汇与客户涉外外汇支出之比为66%,较2016年同期下降8个百分点。其次,从企业境内外汇存款看,一季度余额上升近400亿美元,二季度上升90亿美元,三季度下降253亿美元。从个人境内外汇存款看,一季度余额略增3亿美元,二、三季度均减少20亿美元,说明境内主体持汇意愿下降,对外支付时使用自有外汇增多。

从外汇市场的供应端来看,阶段性出现外汇供应超过需求的可能性上升,带动人民币汇率更强双向波动。

一是,考虑2017年经常项目顺差预计在1500亿美元左右,带来比较稳定的外汇供应。

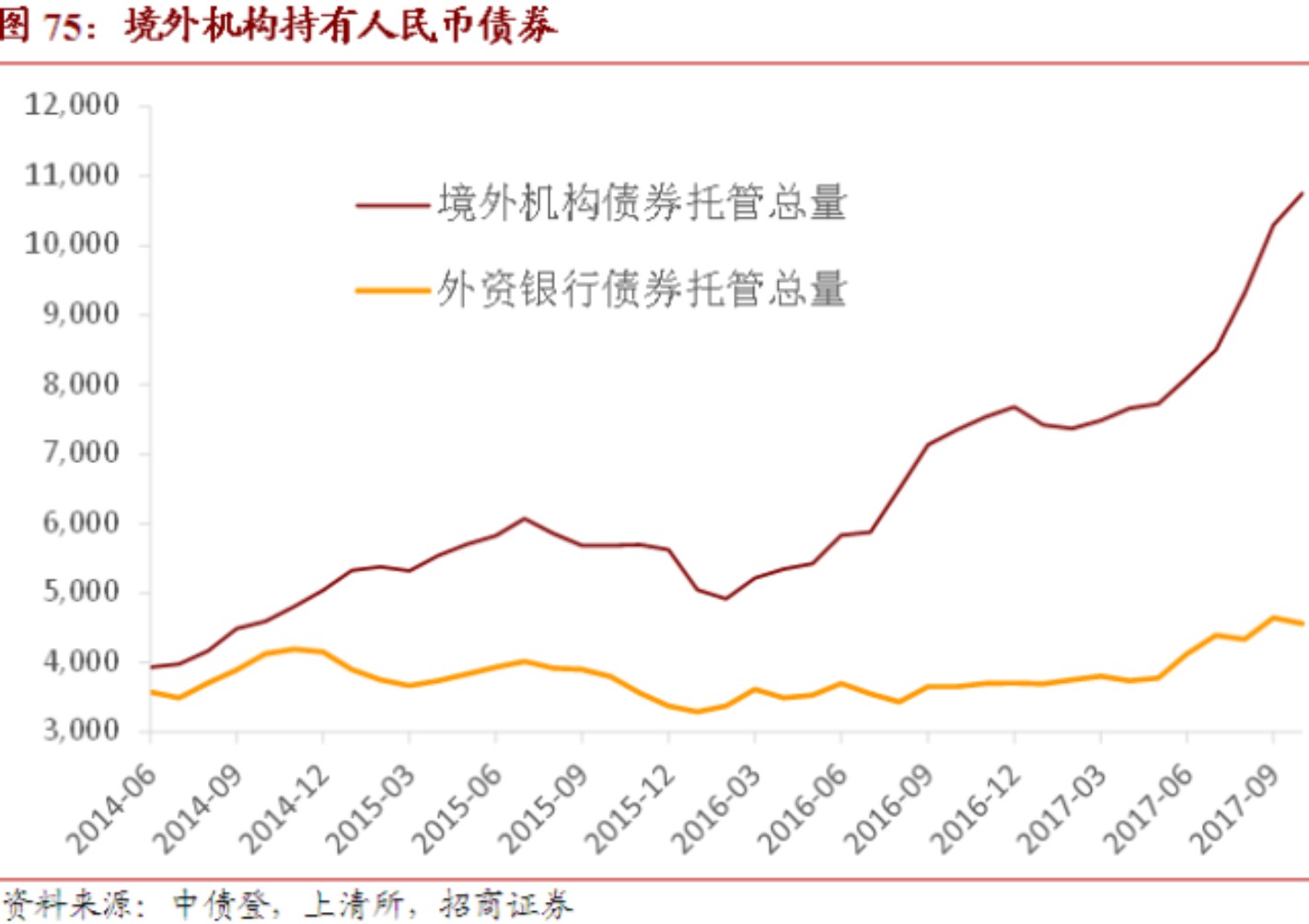

二是,证券市场开放也将带来比较稳定的国际配置资金流入改变证券投资项逆差的局面。从A股纳入MSCI指数的角度来看,短期内将为我国带来200亿美元左右的资本流入,长期来看总规模可能达到4000亿美元。从国债市场境外占比达到日本10%的角度出发,未来5年内境外投资者增持人民币债券的规模有望达到年均1000亿美元(约合月均600亿元人民币)。

7月债券通开通以来,境外投资者的增持速度显著加快,8月创下826亿元的增持规模之后,9月份再度创下961亿元的历史新高。

三是,未来中国的国际资本流入有望稳步走出目前的低谷。预计导致包括中国在内的全球国际资本流动活跃度处于低位的一系列结构性因素仍然在发挥巨大作用,比如欧洲商业银行资产负债表的修复,中国等部分新兴经济体的高杠杆率和资产价格泡沫问题等等。此外,一些周期性因素似乎也还在对中国的国际资本流动产生负面影响,比如美联储加息进程的快慢,缩表操作可能的节奏及产生的溢出效应,欧央行何时开启退出量化宽松操作等。但同时也可以看到,经过次贷危机后的调整,全球系统性风险呈下降趋势,发达国家货币政策收缩的速度预计将以较慢的速度推行,新兴经济体的经济增长动能正在逐步恢复,中国国内投资者对于811汇改的理解和人民币汇率双向波动的认识在加深。整体预判,未来中国的国际资本流动有望稳步走出目前的低谷。

综合外汇市场供求两个方面来看,未来一年,外汇市场供求接近平衡的可能性在上升,供求推动而非央行干预的人民币汇率双向波动更加明显。

3、篮子货币汇率的走势主要看美元和欧元的相对走势。

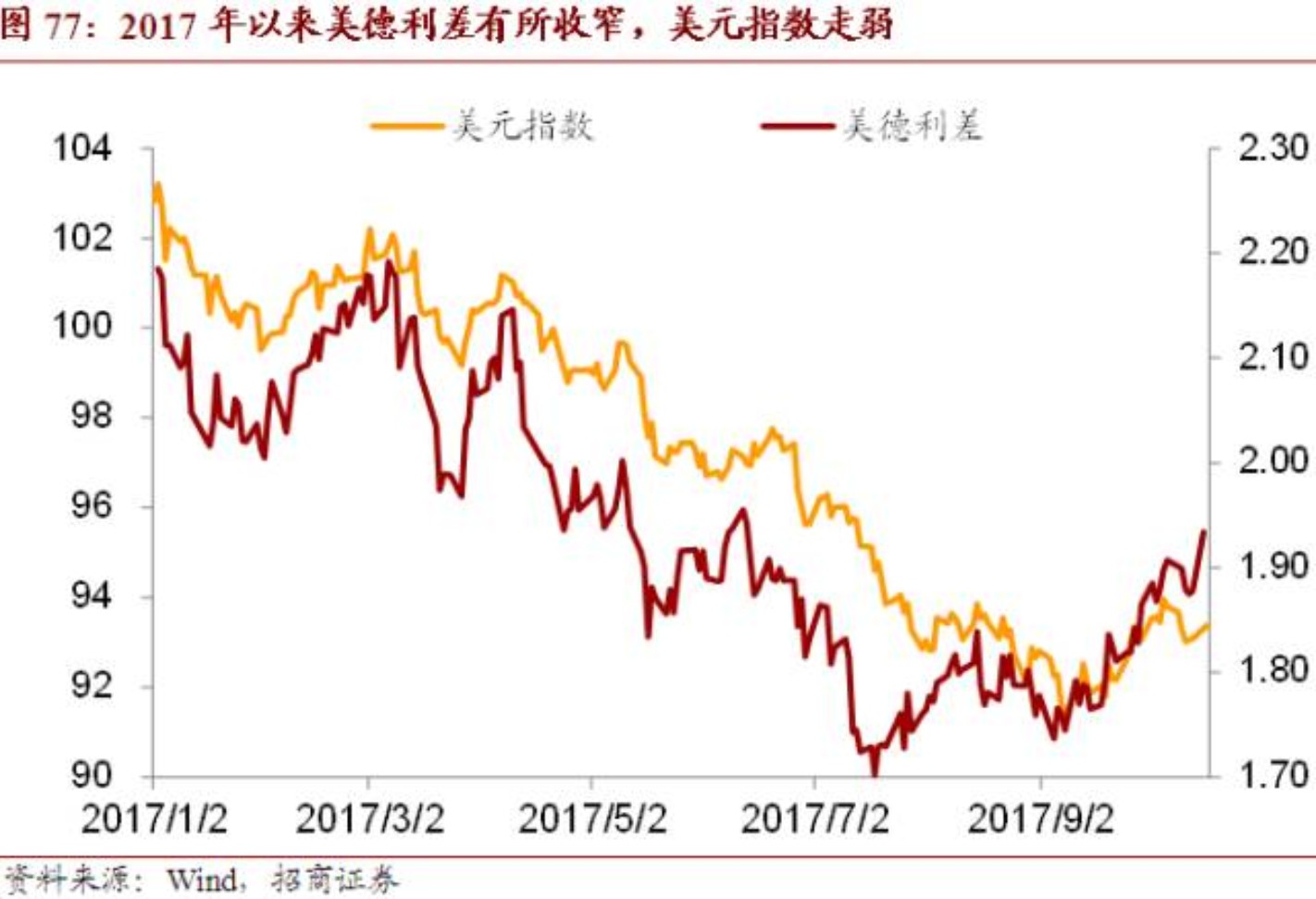

欧美经济和货币政策的同方向、美国税改等财政政策将低于最初的预期决定了美元指数无法再现曾经“气势如虹”的单边升值,也难以达到103的前期高点。预计2018年美元指数整体将在(90,100)的区间内震荡。

2018年上半年,一方面,随着经济改善和通胀回升,对货币政策和通胀的预期将在得到修复,而欧央行将退出宽松并维持政策稳定;另一方面,美国的税改和基建在今年四季度和明年初大概率会有实质性的进展,而明年上半年意大利的大选和西班牙部分地区的独立公投将给欧元区带来较大的不确定性,因此预计美元指数将走强,高点在100左右。

2018年下半年,欧央行有可能在三季度进一步讨论货币政策正常化,下半年政治环境的改善也将有助于改善欧洲财政预期,因此预计美元指数将走弱、欧元将走强。

预计2018年美元处于(90,100)的条件下,预计未来人民币汇率很可能在(6.45,6.95)的区间内波动。

(三)可能存在的不确定性

1、下任央行行长的人选及其人民币汇率政策。2017年10月9日,央行现任周小川行长以《财经》专访的方式再次强调:“人民币汇率改革的方向仍旧是:以市场供求为基础,参考一篮子货币,实行有管理的浮动汇率机制”(但是,央行网站并未转发此专访)。毫无疑问,央行行长周小川对于当前人民币汇率的政策有非常明显的影响,关注下任央行行长人选及其政策态度。但基于中央金融工作会议“稳”的定调和十九大报告的有关内容(深化利率和汇率市场化改革),判断三因素决定的汇率形成机制至少在2018年应该不会出现激进的改革。

2、美元指数代表的篮子货币汇率。风险事件推动美元指数显著走强,比如到110,人民币兑美元汇率有可能突破7.0的整数关口。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。