作者:张银山、刘琦平、张栋,中国人民银行乌鲁木齐中心支行

目前,关于人民币作为“锚货币”的研究主要集中在东亚与东南亚地区,比较普遍的结论是人民币目前已经成为部分或大部分东亚国家的“锚货币”。有关人民币作为中亚地区“锚货币”的研究较少,主要集中在人民币中亚化的问题上。不断扩大人民币在中亚国家的认可程度和使用规模,使人民币在中亚国家发挥“锚货币”职能,对助推丝绸之路经济带建设和人民币国际化战略具有重要作用和深远影响。

一、人民币作为中亚地区“锚货币”正处于有利窗口期

(一)人民币长期走强的经济基础依然稳固

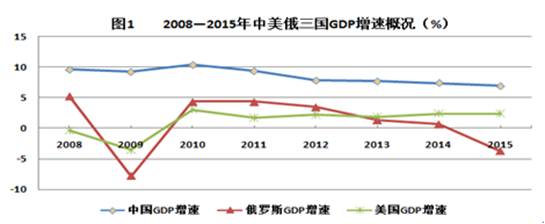

在全球各主要经济体经济增速放缓、曲折复苏的背景下,我国仍旧保持就业、物价形势稳定,经济运行处于新常态下的合理区间。无论从我国经济发展的基础来看,还是从中国GDP增长的速度惯性来分析,中国经济都拥有良好的发展前景和增长潜力。

我国进出口贸易中经常项目持续顺差和外汇储备充裕等条件也决定了人民币不存在长期贬值的基础,即使当前人民币汇率略有缩水,但其长期走强的基础依然稳固。

(二)我国与中亚国家贸易联系日趋密切

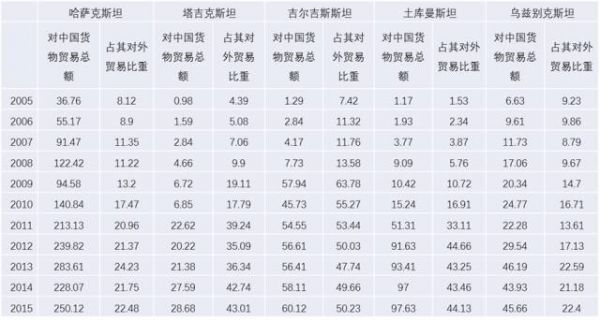

目前,中国已经成为吉尔吉斯斯坦、塔吉克斯坦、土库曼斯坦三国的最大贸易伙伴,成为哈萨克斯坦和乌兹别克斯坦的第二大贸易伙伴。中国在中亚五国进出口贸易中的重要性迅速提升,为人民币更多地作为贸易结算货币走向中亚提供了更为有利的经济条件。

表1 2005-2015年中国与中亚五国货物贸易

(亿美元、%)

(三)人民币国际化进程加快为其成为“锚货币”创造了条件

SDR篮子货币的“可自由使用”标准为人民币在国际交易支付中的广泛使用和外汇市场上的广泛交易提供了更多机会和更广阔的平台。目前,中亚地区急需稳定的国际货币来解决其面临的经济困境,并填补“美元回流”的空缺。从现实看,人民币国际地位的加速上升将为解决中亚地区经济困境、成为本区域“锚货币”提供更加有力的支撑。

(四)流动性短缺的现实为人民币成为“锚货币”创造了机遇

中亚国家目前普遍存在外债高居不下、主权货币贬值、外汇储备缩水的现实状况。金融贷款对外来资金依赖度较高,企业贷款融资成本高,国内的流动性问题突出。外来融资成本较高、融资需求大为人民币进入中亚国家提供了良好的机遇。

(五)我国与中亚地区已具备良好的金融货币合作基础

自2009年我国实施跨境人民币结算业务试点以来,中国与中亚国家在深化货币合作、发展双边本币结算等方面取得了很多阶段性成果,呈现出良好的发展态势。

货币互换方面,我国先后与乌国、哈国(续签)和塔国央行签署了双边本币互换协议,金额107亿元人民币。2015年末,中亚五国在我国境内共开立了50个人民币同业往来账户和14个人民币NRA账户,对中亚国家商业银行的人民币授信、跨境项目融资业务发展较快;主要国家也已与中国银联合作开展了收单、结算发卡等业务。

二、人民币成为中亚地区“锚货币”的现实困难与挑战

(一)美元的强大惯性和卢布的传统影响对人民币在中亚的推广造成较大挑战

俄罗斯一直在中亚地区的经贸往来中占据重要地位。虽然近年俄罗斯经济下行和卢布汇率动荡,影响了其在中亚地区的竞争力。但随着欧亚经济联盟的发展及成员国的增加,卢布良好的传统合作基础将会持续,在未来很长一段时间内卢布依然是中亚地区具有较强影响力的货币。

对美元而言,其在国际货币体系中主导货币地位的稳固以及在石油等大宗商品定价权的影响力,使得其在中亚国家内具有极强的货币使用惯性。在当前美元进入加息通道后,美元有效汇率将会稳中有升,将不利于人民币在中亚地区跨境贸易和投资业务中的使用。

(二)国际大宗商品的计价模式不利于人民币在贸易中的使用

目前国际范围内以石油为主的能源、矿产品等大宗商品的计价均以美元为主,人民币在短期内无法打破“石油—美元”的国际大宗商品计价模式。从与中亚国家的贸易结构来看,能源和矿产品为我国对中亚国家的主要进口产品,人民币在中亚国家跨境结算中的使用比例仍然偏低。

(三)国内金融体系不完善、国际竞争力偏弱等因素制约人民币在中亚的区域化

我国国内金融体系的不完善无法有效支撑人民成为国际广泛认同的储备货币。如我国银行业的海外分支机构及业务多元化程度不足,在中亚国家更为突出;人民币债券市场的广度与深度有限。2015年6月末,人民币国际债券余额全球占比仅为0.48%。

从货币使用形成完整的闭链角度看,中亚地区尚未形成人民币离岸中心,也就缺乏针对中亚国家的人民币回流机制和渠道,一定程度造成人民币在中亚地区“有流量、无存量”和“流量小、无池子”的现状。

(四)短期内的汇率贬值影响中亚国家对人民币的使用预期

中亚各国应对外汇储备风险能力较为薄弱,从预防性需求讲,对未来有相对强势稳定基础的美元有更多的需求。从交易需求讲,人民币贬值不利于中亚国家对中国商品的出口,中亚各国会更倾向于采用美元计价以保证其财富稳定。

(五)理论认知的局限也对人民币作为区域“锚货币”带来障碍

根据“最优货币区”理论,中国在贸易开放度、汇率稳定度上已基本满足与中亚国家建立“统一货币区”的条件,但就经济发展程度、金融市场一体化与外债负债率而言,建立“统一货币区”条件尚不成熟。

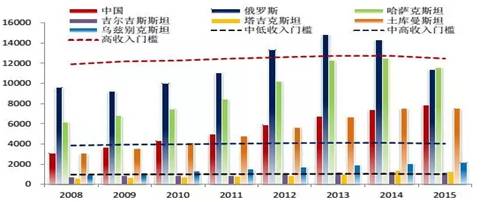

一是经济发展程度差异较大。中亚各国在整体经济规模上与中国差距较大。以人均国民收入为例,表现出明显的梯次排列;同时,与俄罗斯的差距也很显著(见图2)。

图2 中国、俄罗斯与中亚五国人均国民收入(美元)

二是金融市场一体化程度不高。除了中国银行、工商银行在哈国的阿拉木图设立分支机构,中亚其余四国均没有我国银行的分支机构,致使业务交流与合作不便。中亚国家证券市场发展水平与中国相比较为滞后,制约了中国与中亚国家经济金融发展的协调联动。

中亚国家的外汇制度差异也较大。除哈国实行浮动汇率制外,土国实行传统盯住美元的固定汇率制度,吉国、塔国和乌国均实行有管理安排的汇率制度,乌兹别克斯坦甚至实行“强行结汇”的严控制度,造成人民币在中亚跨境贸易和投资使用上的困难。

三、推动人民币成为中亚地区“锚货币”

(一)人民币成为中亚地区“锚货币”的模式与路径设计

“A+1+X”货币合作模式(美元代表A,人民币代表1,X指中亚各国货币),是指构建“美元+人民币”作为中亚地区双“货币锚”的形式。推行“A+1+X”的货币合作模式,一方面符合中亚国家现实情况,预留了市场接受认知人民币的自发过程,另一方面容易被中亚国家接受,也契合人民币国际化的推进原则。

现阶段,要巩固深化人民币在哈国和塔国的影响范围和使用规模,不断拓展人民币在乌国、吉国和土国的影响力,从高层对话、合作机制、务实项目上发力,增加人民币的使用粘性,最大限度地培育人民币在中亚的使用基础与市场,为长期推动“2+X”货币合作模式打下坚实基础。