中国金融信息网讯 随着市场参与者对买卖和管理离岸人民币汇率的多元化工具需求日益增长,香港交易所此前推出人民币货币期权,以满足市场需要。香港交易所首席中国经济学家办公室近日发表研究报告,探讨人民币汇率改革以来的宏观环境变迁。报告指出,人民币国际化已迈进全新阶段,香港作为连通内地与环球市场的离岸人民币枢纽的角色变得越来越重要。

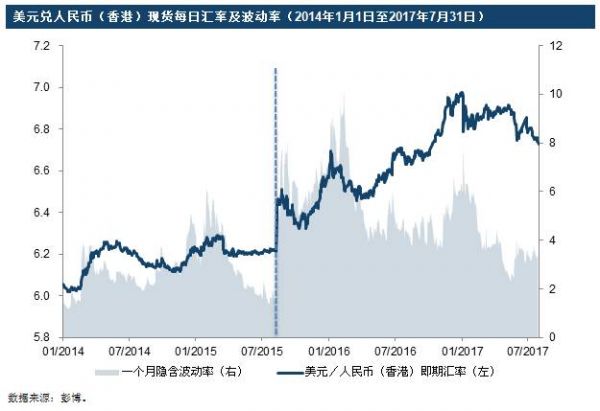

报告指出,香港交易所的人民币货币期权合约与人民币货币期货合约系列相辅相成。这些期权合约可用作针对非线性敏感度的风险管理工具,让投资者可利用人民币汇率进行波幅交易,正可切合以往人民币货币期货未能满足的市场对冲需求。随着人民币汇率朝向自由浮动的方向发展,以及相关的政策发展,人民币汇率正由政策主导走向市场主导,预期会增加美元兑人民币(香港)汇率的波动。

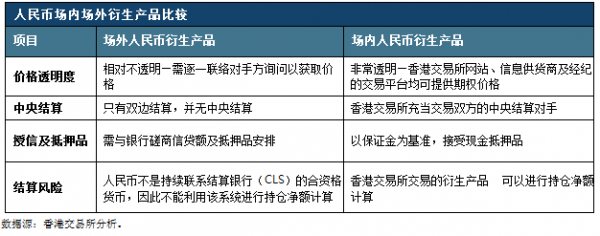

鉴于场外市场相对欠缺透明度、新监管法规涉及的保证金要求以及交易对手方风险等考虑因素,人民币货币期权交易转往场内进行的需求日益增加。在香港期货交易所(期交所)上市、并透过香港期货结算有限公司(期货结算公司)进行中央结算的美元兑人民币(香港)期权合约,可为这个重要且持续增长的人民币(香港)期权市场优化价格发现功能、提供价格透明度及减低交易对手方风险。

双向波动推动人民币风险管理工具的需求

2015年8月11日,中国人民银行推出以市场供求为基础、有管理的浮动汇率制度,人民币汇价参考上一个交易日银行间外汇市场收盘汇率,以及外汇供求情况及一篮子货币汇率变化进行调节(改革)。

人民币国际化已迈进全新阶段,香港应继续加强自身优势,在“共同市场”的新角色之上,容纳更多创新的人民币计价的产品,以巩固香港作为金融中心的长远发展。这个新角色可分为三方面:(1)优化的离岸人民币市场;(2)人民币风险管理中心;(3)建立成为一个“门户市场”。

香港交易所美元兑人民币(香港)期权:场内交易的有效风险管理工具

持续报价

香港交易所的美元兑人民币(香港)期权不论在交易执行或价格发现方面都较场外市场惯例有显著的优势:一般情况而言,香港交易所人民币货币期权的指定流通量提供者可提供大约150个期权系列的持续报价,期限较短的平均买卖价差为12至40点子,期限较长的则为80至160点子。这样的买卖盘报价串流让投资者可按指定行使价及持有期限进行交易,有利流通量建立。除持续报价外,投资者亦可要求指定的流通量提供者就特定行使价及合约期提供报价。

资本效益

场内的人民币衍生产品能为投资者提高资本效益,主要源自其在多方面均较场外市场有相对优势。

独有而灵活的风险管理工具,适用于不同的人民币市场情况

(i)跨产品对冲

美元兑人民币(香港)期权直接与香港交易所现有的美元兑人民币(香港)期货互补。两者并用,投资者能就不同市况部署交易及对冲策略,对手方风险却比场外衍生产品为低。

(ii)跨市场计算保证金

香港交易所的美元兑人民币(香港)期权合约按期货结算公司采用的SPAN方法以保证金基准交易,当中相关资产相同的期货及期权计算保证金要求时,其净对冲值是一重要因素。因此,同时持有美元兑人民币(香港)期货及期权持仓的投资者可享跨市场计算保证金之利,须支付的保证金会较独立单边持有为少。

场内交易其他特色

成本效益较高:买卖场内期权合约一般只支付期权金及保证金,要实时支付的仅占合约名义价值一小部分,提供杠杆效应及较高的成本效率。以香港交易所的美元兑人民币(香港)期权来说,由于豁免首六个月(2017年3月20日至2017年9月29日)的交易费,且毋须支付证监会征费,相关交易费更低。

交易透明度高:场内买卖的期权合约均为标准合约,交易有序透明。投资者可透过从信息供货商及经纪的交易平台上取得实时的场内期权价格。

市场进入更简便:交易所一般均向不同类型投资者(包括但不限于散户、公司用户、资产管理公司及对冲基金)开放。以香港交易所为例,投资者可透过现时逾120家可买卖人民币产品的交易所参与者买卖这期权产品。相对之下,场外的人民币货币期权市场只向机构用户开放。

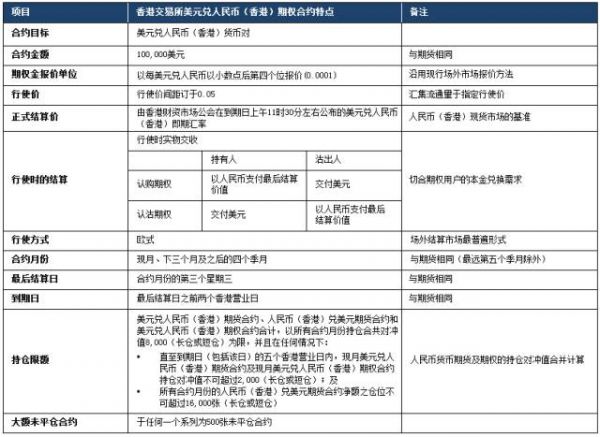

香港交易所美元兑人民币(香港)期权合约细则