招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、周岳、林澍

事件:

根据中债登与上清所最新公布的2017年6月份债券托管数据,境外机构6月份单月共增持人民币债券361亿元。分券种来看,境外机构6月份单月共增持利率债305亿元,其中增持国债201亿元、增持政金债104亿元;增持同业存单93亿元。

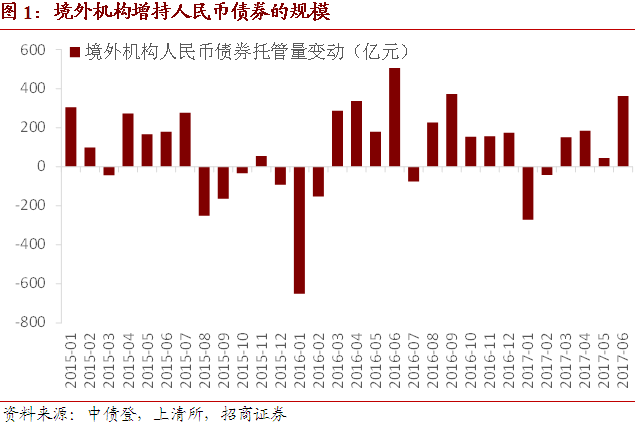

境外机构6月份单月增持人民币债券361.29亿元,目前 已连续4个月增持人民币债券。利率债仍是境外机构配置人民币债券的首选,同业存单也受到境外机构的显著增持。

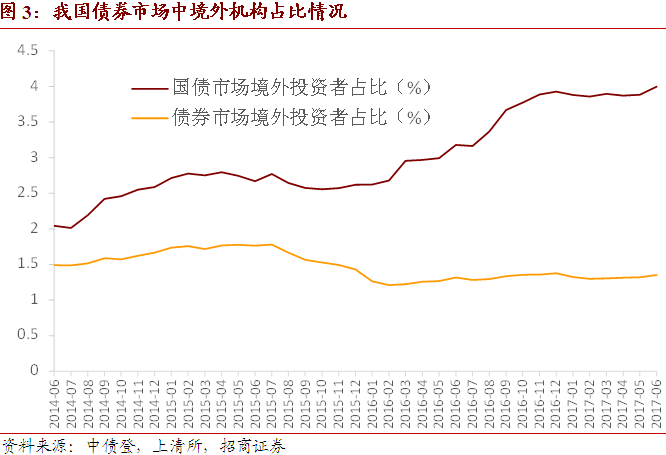

境外机构在我国国债市场中的占比由5月份的3.88%上升至4.00%,在我国债券市场整体中的占比则由5月份的1.32%小幅上升至1.35%。

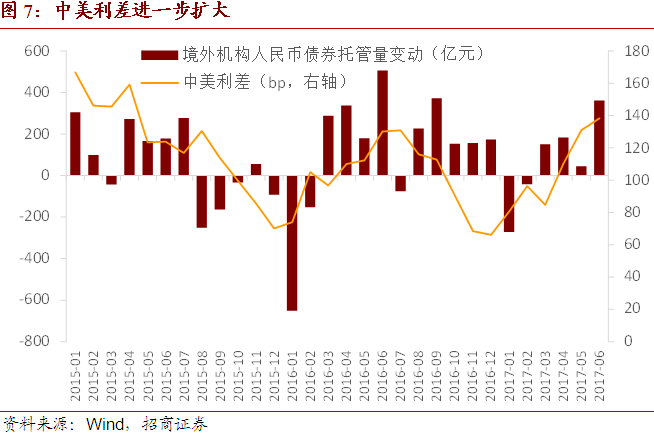

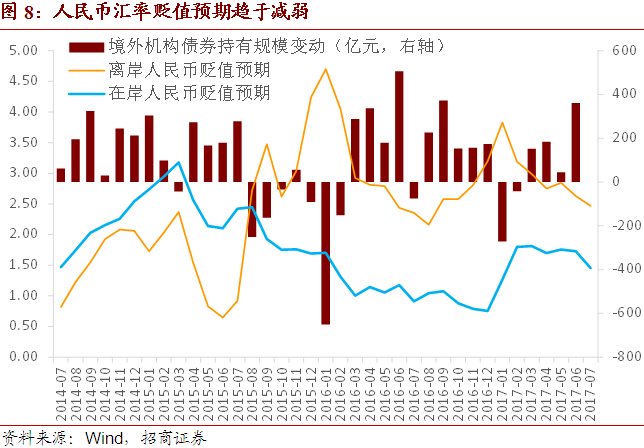

一行三会监管协调的逐步清晰化以及央行对市场流动性的维系,导致6月份我国债券市场交易情绪显著改善,境外机构对人民币债券的增持行为也受到积极影响。此外, 中美利差进一步走扩、以及人民币汇率贬值预期的趋于减弱,也是境外机构加大增持力度的重要原因。

预计7月份境外机构将继续增持人民币债券,其中自然有“债券通”开通的刺激作用, 但仍不应当过度高估“债券通”的短期效应。从上清所公布的“债券通”交易情况来看,日均交易规模仅为2.6亿元,相较开通首日显著降低,未来境外机构的增持节奏一方面需要关注债券市场开放的推进情况,另一方面则需关注国际主流债券指数对在岸人民币债券的纳入情况。

以下为正文内容:

一、6月份境外机构显著增持利率债与同业存单

根据中债登与上清所最新发布的托管数据,境外机构6月份在中债登的债券托管总量达到8036.81亿元,6月份单月增持债券290.58亿元,增持规模达到今年内新高;境外机构6月份在上清所的债券托管总量为388.23亿元,6月单月增加70.71亿元,增持幅度相较上月显著增强。

6月份单月,境外机构在中债登与上清所合计增持了361.29亿元人民币债券,增持幅度达到年内新高。

利率债仍是境外机构增持的首选。具体而言,6月份单月境外机构共增持利率债304.73亿元,占6月份境外机构人民币债券增持量的84%。其中,增持国债200.71亿元(境外机构5月增持国债50.63亿元),数月以来增持力度逐步加大;增持政金债104.02亿元(国开债17.57亿元,进出口行债36.65亿元,农发行债49.80亿元),增持情况相较上月由负转正。

境外机构在我国国债市场中的占比,由5月份的3.88%进一步提升至4.00%创下新高,境外机构在我国债券市场整体中的占比,则由5月份的1.32%上升至1.35%,仍未回归至前期高点水平。

值得一提的是,面对同业存单较高的收益率水平,境外机构在6月份再度显著增持同业存单92.5亿元,创下今年以来的新高。

二、国内债市乐观情绪感染境外机构

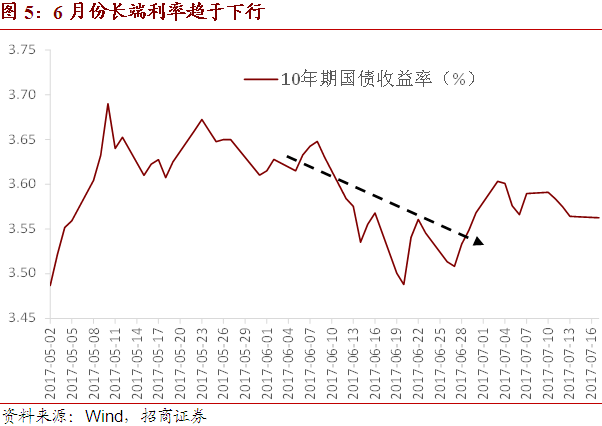

6月份一行三会相关监管政策发布有所减缓,相关部门推进监管协调的思路也正逐步清晰化;流动性方面,由于临近季末,央行在6月初即操作投放4980亿MLF对冲全月到期量,体现出央行对流动性的维系,资金面呈现出前紧后松的局面。以上两者激起6月份国内债市的乐观情绪,债券收益率整体趋于下行。

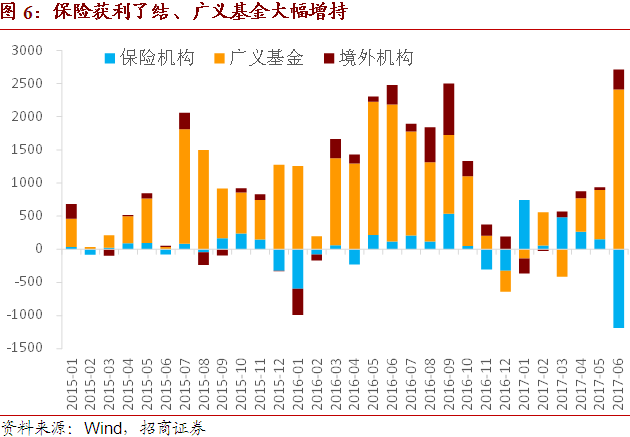

考虑受境外机构青睐的利率债,除今年以来持续大量配置利率债的保险机构选择获利了结之外,其它类型的机构均选择增持,特别是广义基金对利率债的增持规模更是高达2409亿元创下近年来新高,市场交易情绪明显改善。在此环境下,境外机构也受到乐观情绪感染,选择进一步加大对利率债的增持力度。

此外,中美利差走扩以及人民币汇率贬值预期减弱也是境外机构加强增持人民币债券的重要原因。

从中美利差的角度来看,6月份平均水平约为138bp,相较上月进一步抬升7bp,5月份美国相关经济数据的疲弱(特别是5月份核心通胀数据下滑至1.70%)导致美债收益率处于低位震荡,人民币债券的相对优势更加突出。

而自中间价定价模型引入逆周期因子之后,人民币汇率在美元指数走弱的背景下得到逐步修正,贬值预期也趋于减弱,境外机构投资人民币债券的预期汇兑损失以及相应的外汇风险对冲成本均有所降低。

三、关注“债券通”开通之后境外机构的持债情况

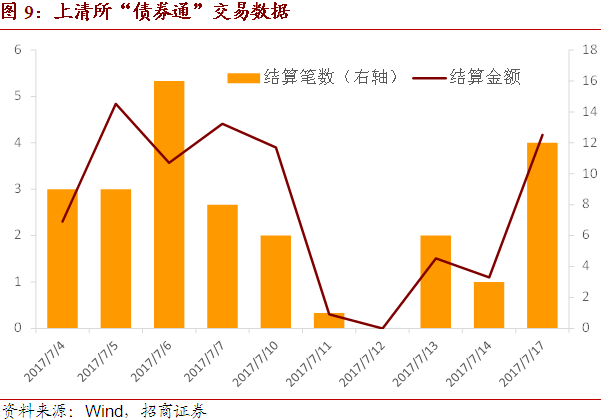

“债券通”于7月3日正式开通,开通首日达成交易70.48亿元,其中买入金额达到49.04亿元,开通首日交易火爆。首日交易券种以国债、政金债为主,同业存单对境外机构也具备较强吸引力,3日上午即达成同业存单交易7.31亿元。一级市场方面,“债券通”债券发行也得到了各方的积极认购,认购倍数与中标利率等数据均表现亮眼。

但从开通首日之后上清所公布的“债券通”每日交易情况来看,虽然上清所的统计口径并不全面,但境外机构通过“债券通”渠道交易相应人民币债券的热度显著下降,开通之后的日均结算规模(7月4日-7月17日)仅为2.61亿元。

预计7月境外机构将继续增持人民币债券,其中自然有“债券通”开通的刺激作用,但仍不应过度高估“债券通”在短期内对我国债券市场的利好效果,“债券通”开通初期不太可能带来大规模的国际资金流入,其政策效应将在中长期才能得以体现。

“债券通”能否引致境外机构显著加快配置人民币债券,一方面需要关注未来我国推进债券市场开放的政策发布;另一方面,参考沪港通深港通对MSCI纳入A股的重要推动作用,还需关注国际三大主流债券指数对在岸人民币债券的纳入情况,详见我们的前期报告《“外国人,央妈喊你来买债!”-从MSCI纳入A股看“债券通”的政策效应》。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。