影响人民币汇率的“反物质”:研究逆周期调节因子

基本观点:

5月份人民币中间价机制中引入“逆周期调节因子”,但并未披露该因子如何确定。我们在本报告中基于前一交易日人民币汇率的日间走势估算了其可能的公式构成。

虽然人民币中间价机制做出了这一调整,但目前看来整个人民币汇率体系几乎没有变化,基本仍是软盯住CFETS一篮子货币。

虽然逆周期调节因子能够传递政策指引,但基于维护可信度的考虑,可能需要同时辅以切实的汇市干预措施来推动人民币汇率在某些情况下出现大幅波动。我们认为,当中间价指引被市场所忽略时这种干预风险将会升温,5月中下旬以及近期便是例证。

要点:影响人民币汇率的“反物质”

自从中国官方于5月26日表示在人民币中间价机制中引入“逆周期调节因子”以来已过去了约一个月时间。当时官方声明表示该逆周期调节因子已经使用了一段时间。根据调整后的机制,美元兑人民币中间价取决于以下三项决定因素:

i) 前一交易日收盘价、ii) 前夜美元兑CFETS一篮子货币汇率的变化,以及iii) 新引入的逆周期调节因子。

在人民币汇率机制中的逆周期调节因子堪比物理学领域的“反物质”,后者是日常物质的对立面,飘忽不定又难以度量。同样地,人民币汇率的逆周期调节因子的作用方向应该与我们能够认识到的力量、即市场压力相反。同时逆周期调节因子也难以衡量,因为当局并未明确它的设定方式。不过,就像物理学中的反物质一样,随着重复观察的累积,可以越发容易地辨别出逆周期调节因子的公式构成。

探索未知

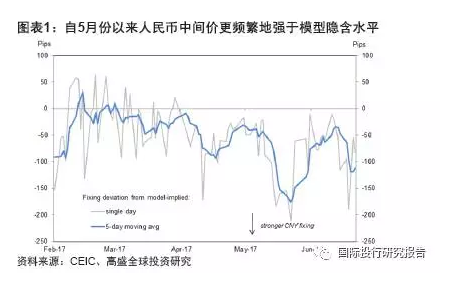

助这几周的数据,我们发现逆周期调节因子似乎主要取决于前一交易日的人民币汇率日间走势。在5月中上旬,人民币中间价 vs. 上述i)和ii)因素所隐含汇率出现显著偏差的频率加大,可以想见这体现了逆周期调节因子的影响(图表1)。但如前所述,在同一段时间内还出现了人民币日间交易的波动加大。这样的模式在6月份又在一定程度上有所重演。

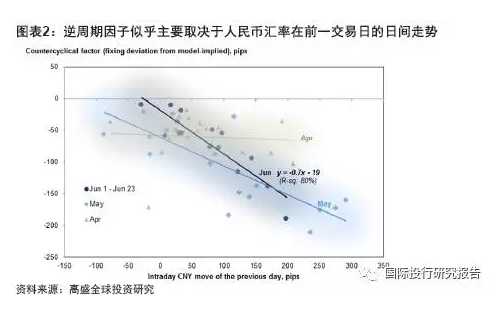

事实上如果详加观察(如图表2所示),我们会发现自5月份以来,该逆周期调节因子(实际中间价 vs. CFETS模型隐含中间价出现偏差)与前一交易日人民币汇率的日间走势存在相当强的相关性(贝塔值和R平方均处于高位)。平均来说,人民币日间交易中每贬值1个点子,将会引发次日人民币中间价相CFETS模型隐含水平走强约0.7个点子。

虽是一项新的平衡举措,但目前看来仍是延续既有方式就像物质与反物质的互动维系了万物平衡那样,中国当局引入逆周期调节因子的初衷是为了抵御市场压力(特别是在市场力量较强的情况下),以维护人民币汇率的整体平稳。就操作层面而言,逆周期因子令当局可以通过设定中间价而发出政策指引、继而影响汇率,而不再仅有实际外汇市场操作这一个办法(此举会消耗外汇备)。

在过去两个月中,这一指引和日间波动以非对称的方式互动:政策指引支持走强、而日间交易趋于更弱。这意味着人民币面临贬值压力,而当局的愿望是对此至少予以部分抵消。

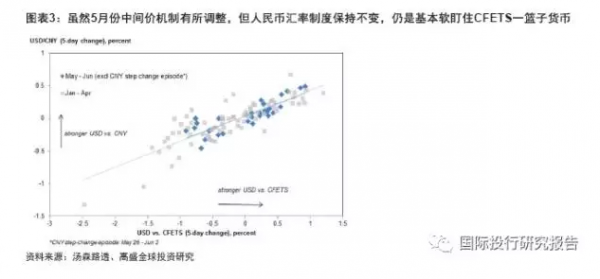

还需要注意的一点是,虽然逆周期因子设定的高度自主性可能令人担忧,但实际上截至目前它基本上仍按“规则”行事,因为可以根据公开信息(前一交易日的日间波动)做出较为合理的预测。此外,人民币汇率对CEFTS 一篮子货币的“软”盯住机制并未出现大幅调整,尽管在5月底和6月初的几天时间里人民币汇率曾出现幅度更大的阶跃变化(图表3)。尽管如此,逆周期因子的实际设定方式以及人民币框架本身肯定仍会与时俱进。在从2015年8月至今的不足两年时间里,人民币管理策略已经以或直接或模糊的方式几度调整,这项工作似乎仍在推进之中,可能给汇率传导机制带来优化,以构建一个满足保全外储或限制单向投机等不同操作考虑的更为灵活性的外汇管理机制。

“反物质”的不利一面:将其忽略可能令自身面临风险

虽然政策指引的成本较低,但若要建立起可信度,则不可能毫无代价。在某些情况下可能需要采取切实行动来强化政策指引所传递的信息。

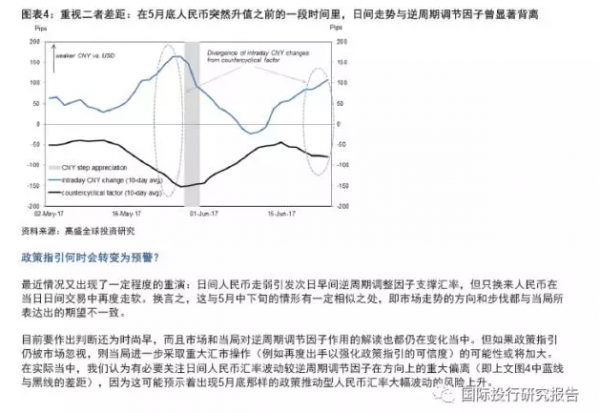

5月上旬至中旬,作为对日间走势疲弱的回应,逆周期调节因子十分明显地被设定在支撑人民币走势的方向上(即美元兑人民币汇率中间价低于CFETS模型隐含水平)。这一模式维持了一段时间——人民币汇率在前一日日间走弱,次日中间价被设定在相对较强的水平,但当日日间再次走弱,如此反复。这表明通过逆周期调节因子传递出的政策指引信息可能不是十分有效(尽管若无政策指引人民币贬值压力甚至可能会更大)。随后,5月底和6月初人民币汇率突然被推至较强的水平(图表4)。如前所述,这一重大转变的背后可能有多个原因。一项相关的政策意图可能是将政策指引转变为政策执行,这将有助于建立起政策指引机制的可信度。

图表4:重视二者差距:在5月底人民币突然升值之前的一段时间里,日间走势与逆周期调节因子曾显著背离