郭嘉沂 兴业研究分析师

市场走势

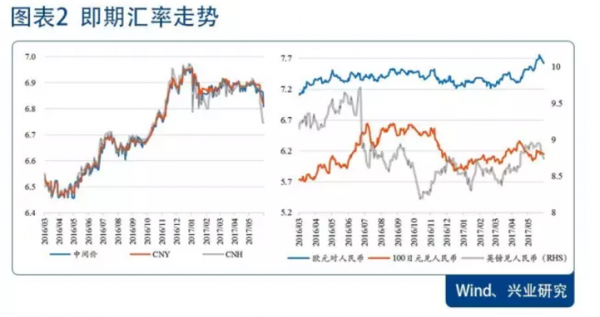

2017年5月,即期人民币相对美元先是维持年初以来的窄幅震荡,5月最后一周人民币相对美元大幅升值——5月25日至31日期间,美元兑境内外人民币分别下行1%和1.9%,录得2016年12月以来最低值。人民币相对美元升值除美元指数因特朗普“泄密门”等事件影响而贬值以外,主要有以下三方面原因:其一,大行在即期外汇市场上进行干预,提供美元流动性;其二,人民币中间价定价机制进一步调整,增添“逆周期调节因子”,促进人民币在基本面向好时相对美元升值;其三,境外人民币流动性紧缩,一年期CNH Hibor在最后一周维持在5%左右的高位水平,隔夜CNH Hibor持续上扬,并于5月31日达到21.1%的高位,显著提高了境外人民币做空成本。

欧元因基本面向好以及美元指数贬值而升值,相对人民币升值幅度达到1.5%。英镑因曼彻斯特恐袭事件,以及执政党支持率下滑所致的不确定性提升[1]而相对人民币贬值。此外,近日人民币相对美元大幅升值走势下,汇率期权隐含波动率明显提升,符合我们上期月报对于“波动回归”的预期。

香港人民币拆借利率上行一方面直接影响境外人民币相对美元即期汇率走势,使得境内外即期价差一度倒挂拉大到746pips——短期来看倒挂难以结束,在某种程度上对境内美元兑人民币上行形成阻力;另一方面促使境外掉期点数上升,境内外掉期价差扩大到937pips;而远期价差收窄。三大人民币指数在月尾上扬,相较上月变动幅度有所分化,CFETS指数和BIS指数较上月小幅上行,SDR指数较上月下行,主要原因是SDR指数篮子中欧元相对人民币占比较大。

要点详解

债券市场对外开放再下一城——“债券通”

2017年5月16日,央行和香港金管局发布联合公告,同意开展“债券通”,并在初期先开通“北向通”,即允许境外投资者投资内地银行间债券市场,不设投资额度限制。2017年5月31日,央行正式发布《内地与香港债券市场互联互通合作管理暂行办法》(公开征求意见稿)。“债券通”的获准代表着我国债券市场对外开放的一大跨越,对于境外人民币市场发展、长期资本流动均衡以及人民币国际化具有重要意义。

我们回顾了我国银行间债券市场对外开放的进程,并讨论其对人民币汇率市场化的影响。

我国债券市场对外开放概览

我国银行间债券市场的对外开放是个渐进的过程(见图表11)。2010年8月,央行首次允许境外三类机构进入银行间债券市场,分别是境外央行或货币当局、港澳人民币清算行以及境外人民币结算参加行。2013年和2015年,央行将QFII资金、国际金融机构、主权财富基金引进银行间债券市场,并取消对上述机构投资额度的限制,投资范围也从最初的债券现货拓展到债券回购、债券借贷、债券远期、利率互换、远期利率协议等。2016年2月,央行“3号文”进一步向境外私人机构投资者开放银行间债券市场[2],并对结算代理人的资格、服务和职责进行了详细界定。

至此,我国银行间债券市场对外开放几乎囊括了所有类型的境外机构投资者(但不包括境外对冲基金),之后发布的政策和公告主要就规范投资流程、完善基础设施建设和配套服务等方面进行优化。2016年4月和5月,央行先后发布《境外央行类机构进入中国银行间债券市场业务流程》以及《境外机构投资者投资银行间债券市场备案管理实施细则》,为境外机构投资者投资银行间债市提供了具体的操作指引。2017年2月,外管局允许投资银行间债券市场的境外机构,通过结算代理人办理外汇衍生品业务。而“债券通”同直接入市相比,免去了境外机构投资者到境内开户的流程,从而使小规模投资者进入债券市场更为便利。

从境外机构境内债券的托管量来看(见图表12),总量和占比在2016年2月和2017年2月止降回升,这两个时点分别对应境内债市向境外大多数机构投资者开放,以及外汇衍生品向投资债市的境外机构投资者开放。但同其他亚洲经济体相比,我国债券市场的对外开放程度远远不及。2017年前四个月,境外机构持有我国国债的占比平均为3.89%。根据亚洲开发银行最新发布的《亚洲债券监测报告》,截止2016年末,日本和韩国国债的境外投资者持有比例分别为10.1%和10.3%,部分新兴经济体(例如泰国、马来西亚和印尼等)国债的境外投资者持有占比达到14%以上。

从这个角度来讲,未来我国债市的对外开放仍将持续,可能从以下三方面进行:其一,完善境外机构进入境内债市的的操作流程,例如对结算代理人合同进行规范,避免反复谈判造成的时间成本和协商成本;其二,进一步丰富外汇市场和利率市场的对冲工具种类;其三,以“债券通”和“一带一路”为契机,推动我国银行间债券市场纳入国际债券指数,目前主要的国际债券指数包括花旗全球国债指数(WGBI)、摩根大通国债-新兴市场指数(JPM GBI-EM)以及巴克莱资本债券综合指数(Barclay’s Global Aggregate Index),与A股纳入MSCI指数相类似,境内债市纳入全球指数能够在长期带来稳定的被动配置资金流,有助于跨境资本流动的平衡,并倒逼国内债市市场化定价的发现。

债市开放与人民币汇率市场化息息相关

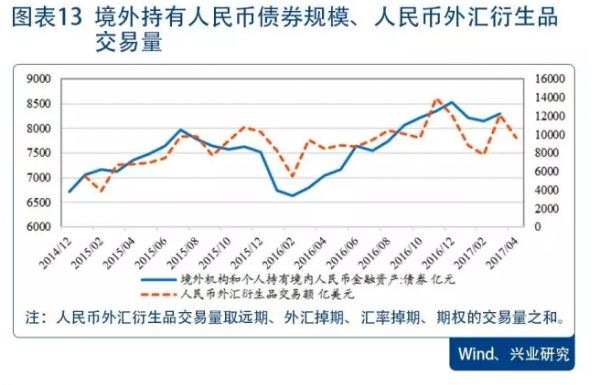

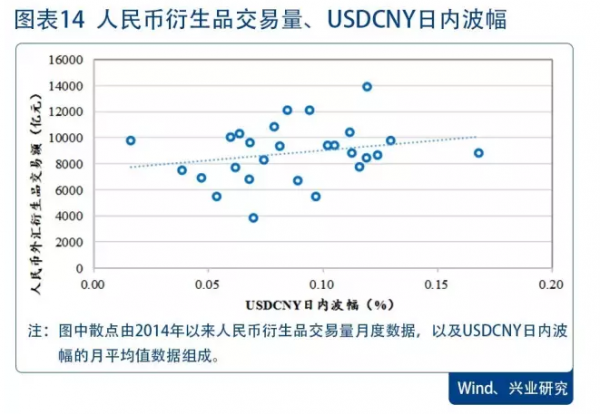

债券市场对外开放将带来较大规模的跨境资本流动,这对本国货币币值的稳定提出挑战。当前人民币汇率弹性较低,不利于抵御外部资金的冲击——汇率难以一次性调整到位,一方面会导致套利行为长期存在,另一方面也容易造成汇率单向波动的预期持续。因此债券市场对外开放的同时,伴随着人民币汇率弹性增强,二者相辅相成,互相促进。从图表13可以看出,债券市场开放促进人民币汇率市场化的途径之一是其与我国外汇衍生品的发展基本同步,而外汇衍生品的完善对于提高汇率弹性具有积极作用(见图表14)。

人民币相对G4汇率波幅回溯

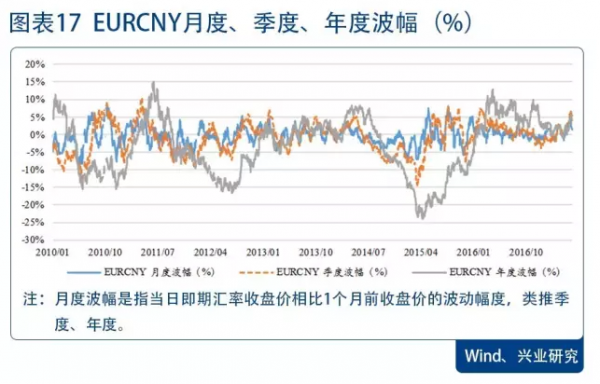

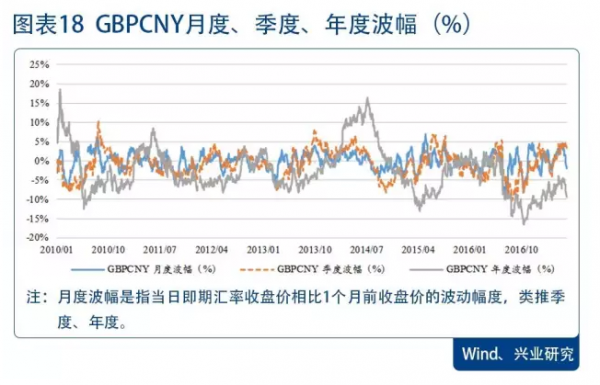

随着我国“走出去”战略进一步推进、企业用汇需求愈发多样,除美元外的主要非美货币相对人民币的汇率走势更加引发关注。2016年以来,欧洲和英国风险事件频繁爆发,导致欧元、英镑相对人民币波动剧烈,日元亦跟随风险情绪的变化,相对人民币呈现较大的单日波动。

接下来我们考察2010年到2017年5月底,美元兑人民币、美元兑境外人民币、欧元兑人民币、英镑兑人民币以及日元兑人民币5个货币对,日收盘价相对一个月前、一个季度前和一年前的变动幅度,并统计其极值和均值,以便于后市研判。

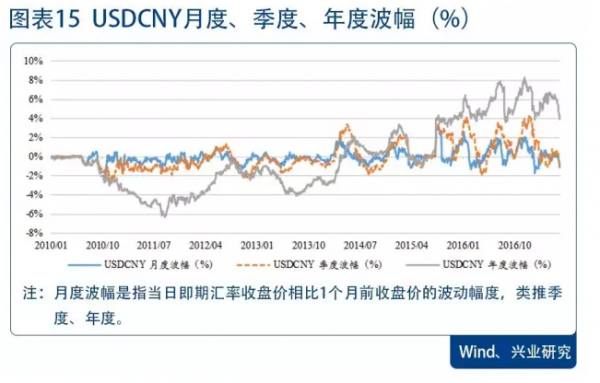

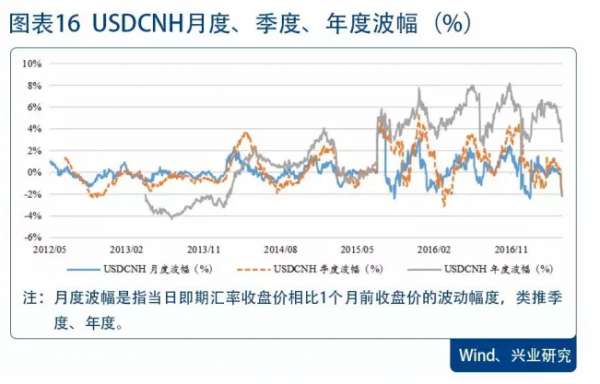

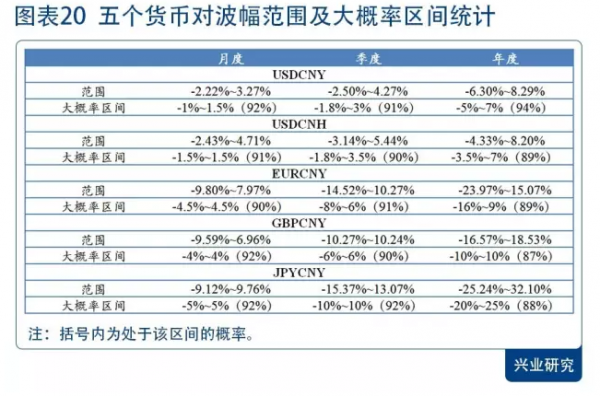

图表15到19显示了5个货币对月度、季度和年度波幅随时间变化的趋势,比较可知:(1)非美货币相对人民币的波动区间较美元兑人民币更大,以月度波动为例,人民币相对美元月度波动的最大值为3.27%,最小值为-2.22%,境外人民币相对美元波幅稍宽,为-2.43%到4.71%,而欧元、英镑相对人民币月度波幅的最低值接近-10%,最高值则接近8%,日元相对人民币月度波动范畴最大,大致在+/-10%区间内波动。(2)年度和季度波幅可以看作是月度、季度波幅在相同方向上的积累,而当G4中某只货币相对人民币在一时间段内呈现较明显的单向波动,则年度波动在累积之下往往呈现较大的幅度。例如自2015年3月欧央行实施PSPP(公共部门购买计划)之后,欧元相对人民币年度波幅维持了较4个月贬值趋势;自2016年6月英国退欧公投之后,英镑相对人民币年度波动贬值明显且维持至今;以及自2013年日本实施QQE(量化和质化宽松)之后,日元相对人民币年度波动维持了较长时间的贬值。(3)由于季度波幅和年度波幅具有累积作用,月度波幅更具规律性和稳定性——波动区间较窄且鲜少超出,因此更适用于汇率预测,经统计,美元兑人民币、美元兑境外人民币、欧元兑人民币、英镑兑人民币以及日元兑人民币月度波幅的区间分别为-2.2%到3.3%、-2.4%到4.7%、-9.8%到8.0%、-10%到7%以及-9%到10%。但需警惕未来美元兑境内外人民币因弹性增强而波幅拓宽,以及非美货币因地缘政治风险等突发事件所致的波幅波段式扩大。

此外可以观察到,相较非美货币相对人民币,美元兑人民币具有波幅逐渐扩大,非对称升贬机制等特征。以境内外人民币为例,USDCNY月度和季度波幅在2014年之前大多处在-2%和0%区间内,而2014年打破单边升值预期之后,月度和季度波幅呈现正负交替、浮动范围扩大的趋势,然而从月度波幅的极值和大概率区间来看(见图表20),人民币相对美元呈现易贬难升态势,贬值幅度大约是升值幅度的1.5倍,升贬幅度不一致体现了预期的相对强弱,不利于人民币汇率实现对称的双向波动,以及整体水平上的相对稳定。

最后,我们将5个货币对的月度、季度、年度震荡范围和大概率区间总结如图表19所示,一方面可以以此为借鉴,判断人民币相对G4货币未来的走势范围,但考虑到欧洲和英国的不确定性仍在发酵,存在波动区间扩大并向日元靠拢的可能性,而日元作为相对人民币波动最大的货币,波幅继续走扩的可能性不大。另一方面,中间价调节、资本管制和央行外汇市场操纵三者作用下,美元兑人民币波动的幅度明显小于非美货币,但为进一步推动汇率市场化,汇率弹性的增强势在必行,长远来看,美元兑人民币的汇率变动将向非美货币靠拢,并逐渐消除非对称升贬的特征。

后市展望

境内外人民币相对美元在5月最后一周大幅升值,无论是大行干预、境外人民币流动性收紧还是中间价定价机制调节,均体现了央行促进人民币稳中有升的意愿。

我们观察到,自2017年初以来美元指数贬值幅度超过5%,而境内外人民币在近几日升值之前始终保持窄幅震荡,升值幅度仅有大概1%。在美元贬值、国内基本面整体向好的情况下,人民币相对美元波动率持续下行,这延续了2014年人民币打破单边升值预期之后呈现的易贬难升态势,使得人民币难以实现“真正的”双向波动,也不符合年初两会中指出的“汇率取向是保持人民币在合理均衡水平上的基本稳定”。

通过收紧境外人民币流动性,从而促使境外人民币相对美元升值,并最终传导到境内人民币汇率上,这一现象在2017年1月亦有出现。为了平抑年初个人美元购汇额度恢复带来的购汇需求,以及节前维稳的考虑,2017年初境外隔夜CNH Hibor多次维持在10%以上,并一度飙升至60%,美元相对境内外人民币即期汇率快速下行,并在CNH HIBOR达到最高值的前一日录得最低点。从年初的情况类比,即使6月初香港隔夜拆借利率继续抬升,美元相对境外人民币下行的持续期有限。

然而值得注意的是,本轮人民币升值相较年初具有两点不同:其一,央行再次调整中间价定价机制,新机制下强调人民币在基本面向好的时期稳中有升,而中间价对收盘价具有一定的引导作用;其二,美元指数年初以来贬值幅度较大,且近期不确定性尚未扫除,年初以来的贬值波段尚未反转,仍存下行空间;与此同时从技术面看,趋势性突破120日均线后,人民币相对美元升值空间打开。倘若美元指数继续下行,则人民币或会“随行就市”相对美元升值。总体而言,此轮人民币升值空间及持续性较年初更大。

展望后市,未来一个月中,待境外人民币流动性逐渐趋于平稳后,境内外人民币相对美元快速升值行情将告一段落;但由于短期内境内外人民币即期倒挂难以结束,根据历史经验,倒挂结束前美元对境内人民币上行的压力较弱,因此短期内人民币维持宽幅震荡的可能性较大。更长时间来看,2017年下半年,考虑到购汇需求在下半年往往较大、以及中美相对基本面变化,人民币难以一路升值。此外美联储加息和缩表等因素下,美元指数牛市尚未结束,假如美元指数再度走强,美元相对人民币或再度呈现升值波段。总体而言,人民币在下半年跟随美元指数变动,但在新的中间价定价机制下,美元指数波段性升值时人民币随行就市的同时防止超调;美元指数波段性贬值时,人民币双边汇率稳中有升,同时非美货币相对人民币具有升值动力。此外,由于香港人民币池子较小,央行收紧人民币流动性将对人民币空头形成较强的威慑力,需警惕下半年美元指数波段性升值外压下,境外人民币流动性变化引起的即期汇率变动。

(感谢张梦对本文所作的贡献)

注:

[1]英国首相梅宣布将于6月8日召开英国议会大选,意图争取更多的保守党席位,从而为退欧谈判扫清障碍,当前执政党保守党与反对党工党的支持率相近,这为即将到来的议会大选增添了愁云。

[2]具体包括,商业银行、保险公司、证券公司、基金管理公司及其他资产管理机构等各类金融机构,上述金融机构依法合规面向客户发行的投资产品,以及养老基金、慈善基金、捐赠基金等中国人民银行认可的其他中长期机构投资者。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。