招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、周岳、林澍

事件:根据中债登与上清所最新公布的2017年3月份债券托管数据,境外机构3月份单月共增持人民币债券151.3亿元。分券种来看,境外机构3月份单月共增持利率债85.8亿元,其中增持国债23.4亿元、增持政金债62.4亿元。

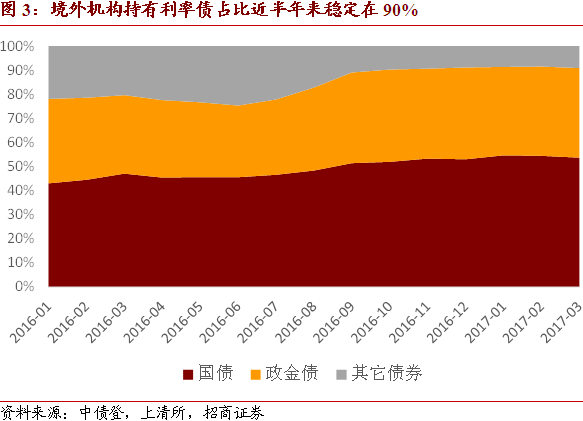

核心观点:境外机构3月份单月增持人民币债券151.3亿元,由前两个月的减持状态重新回归增持状态,符合我们此前的判断,人民币债券对境外机构的吸引力毋庸置疑。利率债依然是境外机构配置人民币债券的首选,3月境外机构同样主要增持了国债与政金债等利率债,而在近半年以来,利率债在其人民币债券资产中的占比稳定在90%左右。

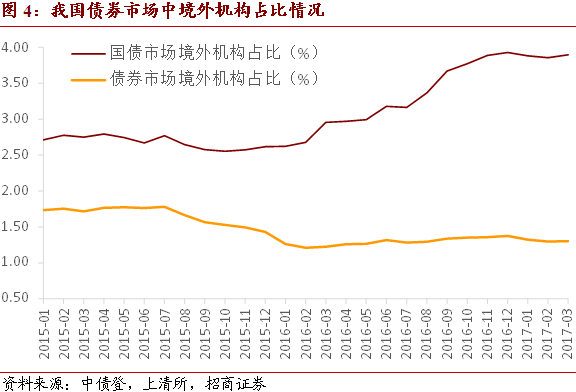

境外机构在我国国债市场中的占比,由2月份的3.86%小幅上升至3.90%,在我国债券市场整体中的占比则与2月持平,维持在1.30%不变。

境外机构重返增持背后,主要反映的是人民币债券较高的配置价值以及我国债市开放政策效应的不断发酵。首先,全球“再通胀”逻辑逐步降温,人民币债券高收益优势凸显;其次,离岸与在岸人民币汇率贬值预期趋稳;再次,CNH HIBOR回稳有利于境外机构在离岸市场融入人民币资金购入在岸人民币债券;最后,近期我国债市开放利好不断,未来数年债市开放政策将可能为我国债券市场带来年均超1000亿美元的国际资本流入。

我们预计,境外机构下月将继续增持人民币债券,但增持规模可能略有下降,判断逻辑在于:全球避险情绪可能进一步升温;我国“金融去杠杆”的持续推进可能导致债市进一步承压;我们在前期报告中多次提及的外汇占款变动等预测指标的降幅仅出现小幅收窄。

一、境外机构重返增持符合预期

根据中债登与上清所最新发布的托管数据,境外机构3月份在中债登的债券托管总量达到7616.16亿元,3月份单月增持债券121.75亿元,由上月的减持状态(-35.48亿元)重新回归增持;境外机构3月份在上清所的债券托管总量为219.12亿元,3月单月增加29.55亿元,同样由上月的减持状态(-6.24亿元)回归增持状态。

3月份单月,境外机构在中债登与上清所合计增持了151.3亿元人民币债券,逆转前两个月的减持状态重新开始增持,符合我们此前的判断,人民币债券对境外机构依然具备较强吸引力。

境外机构在3月份同时增持国债与政策性金融债。具体而言,3月份单月境外机构共增持利率债85.8亿元,其中,增持国债23.42亿元、增持政金债62.38亿元(国开债53.47亿元,进出口行债17.71亿元,农发行债-8.80亿元)。

利率债仍是境外机构持有人民币债券的首选。包含国债与政金债在内的利率债,是境外机构持有人民币债券的绝对首选,近半年来,利率债在其人民币债券资产中占比稳定在90%上下。

境外机构在我国国债市场中的占比,由2月份的3.86%小幅上升至3.90%,在我国债券市场整体中的占比则与2月持平,维持在1.30%不变。

二、配置价值凸显,政策效应发酵

境外机构重返增持背后,反映的是人民币债券较高的配置价值以及我国债市开放政策效应的不断发酵。

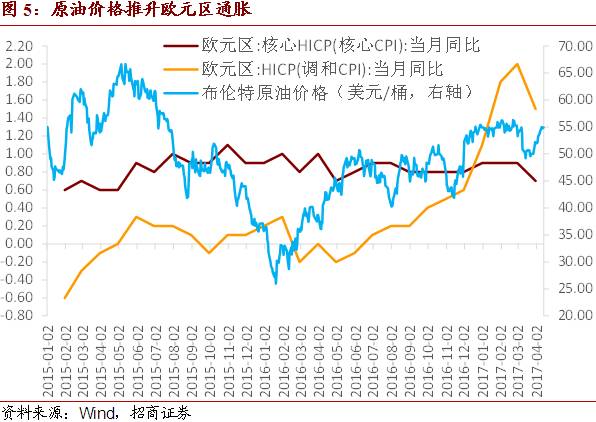

首先,全球“再通胀”逻辑逐步降温,美欧债券收益率掉头下行,人民币债券高收益优势凸显。近1年来欧元区通胀抬升主要受原油价格反弹的影响,核心通胀水平则保持稳定,在美国页岩油增产、OPEC原油限产协议执行难达预期以及地缘政治事件导致避险情绪升温等因素的影响下,国际原油价格进一步走高的空间有限;而特朗普上台后,包括医疗法案撤回等事件导致市场逐步修正原先过度乐观的预期,美债收益率回落。

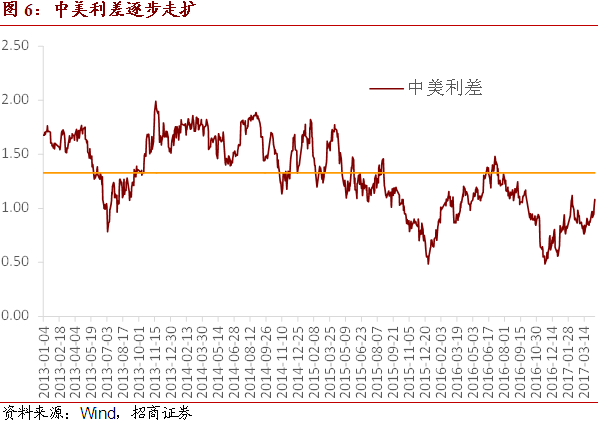

从更加直观的利差水平来看,中美利差自去年底以来触底反弹,人民币债券的配置价值逐步增强。

其次,离岸与在岸人民币汇率贬值预期趋稳。我国经济基本面的逐步企稳,美元指数阶段性走弱,以及中美利差的逐步回弹,显著减轻了人民币汇率的贬值压力。

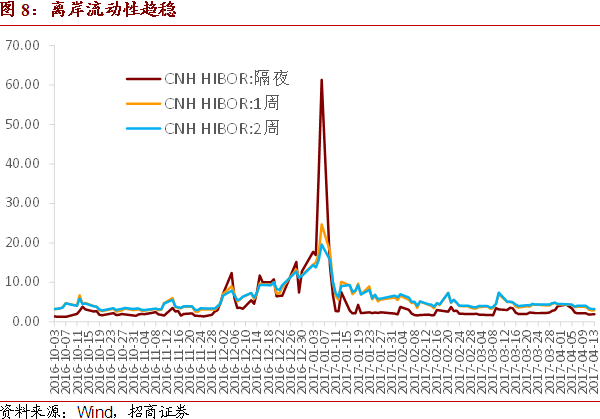

再次,从离岸市场的流动性情况来看,CNH HIBOR回稳有利于境外机构在离岸市场融入人民币资金购入在岸人民币债券。

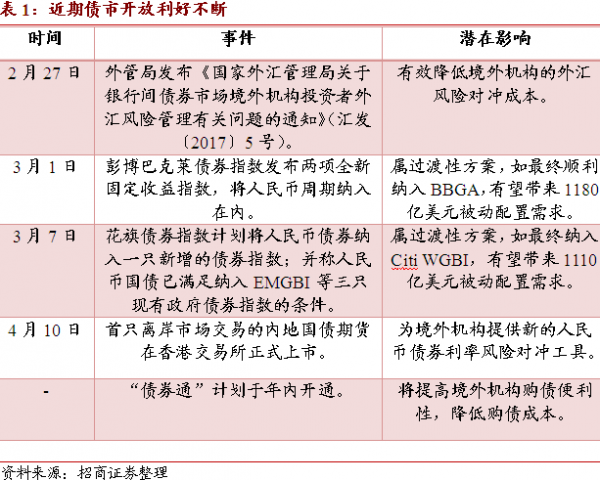

最后,我国债市开放政策效应的持续发酵,依然是境外机构继续增持人民币债券的核心因素。根据我们在前期研究报告中的测算(详见《从国际经验看中国债券市场未来的国际资本流动形势》、《热议“债券通”,债市开放再提速》等前期报告),未来数年债市开放政策将可能为我国债券市场带来年均超1000亿美元的国际资本流入。但必须注意到的是,即便在此流入规模的情景假设之下,我国债券市场中境外机构占比仍不足4%,国债市场中境外占比仍不足8%,均显著低于亚洲新兴经济体目前的情况,在一定程度上仍低估了我国债券市场开放政策的影响效果。

三、料下月仍将继续增持,但增持规模略有下降

我们预计,境外机构下月将继续增持人民币债券,但增持规模可能略有下降,判断逻辑主要有三:

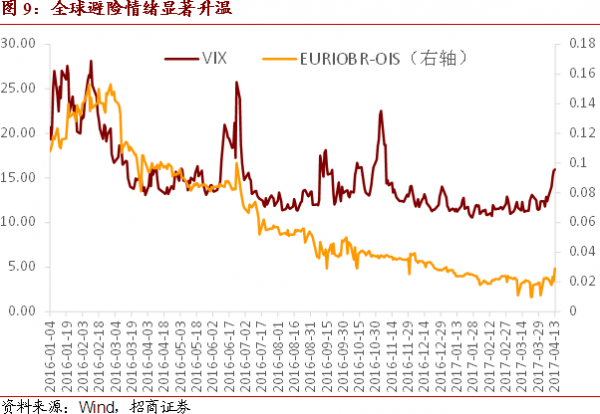

首先,全球避险情绪可能进一步升温。近期朝鲜半岛局势骤然紧张,接棒中东动荡局势成为全球避险情绪的催化剂,未来还将面临法国大选等政治不确定性的冲击,全球避险情绪的不断升温将导致国际资本由新兴经济体流出,对境外机构增持人民币债券的节奏造成不利影响。

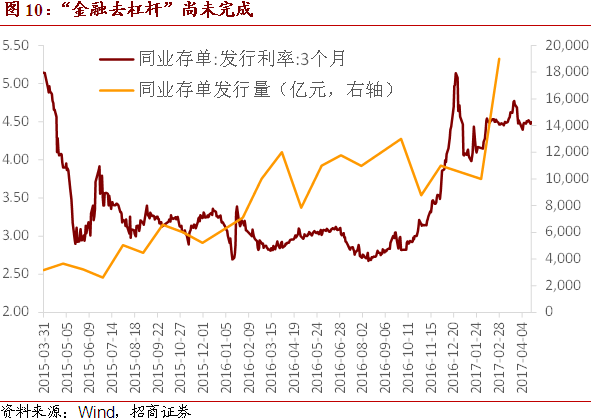

其次,我国“金融去杠杆”的持续推进可能导致债市进一步承压。一方面,目前我国“金融去杠杆”仍未完成,特别是同业存单发行量与发行利率依然居高不下,金融监管高压态势难以逆转;另一方面,今年以来我国宏观经济数据显示我国经济内生动力增强,经济回稳的可持续性有保证,“稳增长”压力的减轻使得央行政策目标可以更加侧重“防风险”,这也将为“金融去杠杆”的持续推进提供支撑。而从央行近期的实际操作来看,此前连续13天暂停公开市场逆回购操作,也彰显了央行“中性偏紧”的货币政策态度并未发生变化。

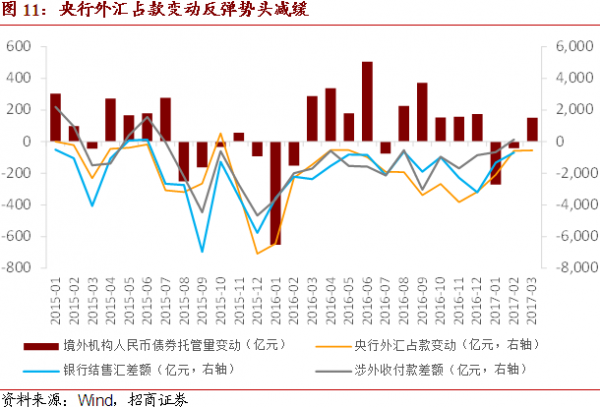

最后,我们在前期报告中多次提及的预测指标并未延续此前反弹态势。根据央行外汇占款最新的变动情况,3月份降幅仅出现小幅收窄,4月份境外机构大概率将继续增持,但增持规模不大可能显著超过3月份的情况。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。