2017年2月,中国人民银行公布外汇储备最新数据。今年1月的外汇储备降至2.99万亿美元,跌破3万亿外汇储备整数关口。在2014年6月,央行曾经累积了接近4万亿外汇储备。不到三年时间,外汇储备总量下降1万亿美元,降幅达到25%。作为国家最重要的海外资产,外汇储备的下降规模和速度令人感到不安。

长期以来,在建立“创汇经济”思想指导下,中国大量积累外汇储备。当时很少人认为中国的外汇储备已经超出了合理规模,损害国内居民福利。然而现在,当央行为维持汇率稳定,大规模动用外汇储备之际,“中国外汇储备过多”又突然成为主流观点。许多学者认为,在干预外汇市场的过程中将外汇储备用掉是好事;外汇储备下降是“藏汇于民”;是外汇资产由央行集中持有向民间部门分散持有的转变过程。言下之意,外汇储备下降是资源配置的改善、国民福利的增加;因而,除非突破某个底线,外汇储备下降本身不足为虑,更谈不上是一种损失。我们到底应该如何看待外汇储备急剧下降这一事实呢?

在以往,持续的经常项目和资本项目“双顺差”致使中国积累了天量外汇储备。近两年来,由于资本项目逆差超过经常项目顺差,中国出现国际收支逆差。在汇率维稳政策下,国际收支逆差必然导致外汇储备的下降。从恒等式的角度看,资本项目逆差表现为中国居民(美元计)海外资产的增加和海外负债的减少。在没有误差与遗漏情况下,中国外汇储备的下降量按定义一定等于中国居民(美元计)海外资产增加量和海外负债减少量之和。但是,从因果关系的角度看,在这两年,是储备资产以外的海外资产(如居民美元存款、ODI)的增加和海外负债(如非居民人民币存款、企业美元借款)的减少导致了外汇储备的下降,而不是相反。换言之,事实并不像“藏汇于民”一词所暗示那样,外汇储备减少是一种改善资源配置的主动行为。相反,它是资本外流的结果。因而,判断外汇储备的下降是否是“藏汇于民”,要看这种下降到底是满足了资本外流的何种需要。例如,如果外汇储备下降满足的是海外投资者套利平仓、做空者获利平盘,或者中国居民和企业资本外逃的需求,则外汇储备的下降显然不能称之为“藏汇于民”。

国际收支平衡表显示,2014年第三季度至2016年第三季度,我国外汇储备下降6700亿美元,经常账户顺差6800亿美元,累积资本净外流规模达到1.35万亿美元。其中,金融与资本账户净流出9000亿美元,错误和遗漏账户有4500亿美元净流出。在金融与资本账户下,资产方增长1.1万亿美元,负债方增长2000亿美元。

从国际收支平衡表的资产方来看,本国居民持有的海外资产大幅度增加,是资本外流的主要原因。其中,“其他投资”项占比45%,其次是直接投资40%,最后是证券投资15%。在“其他投资”项下的资本外流又主要表现为:存款增加1800亿美元,贷款增加1500亿美元,贸易信贷增长1600亿美元。

本国企业和居民美元资产迅速增长,表面上看是从外汇储备到非储备资产的转化。但问题是,美元资产的迅速扩张已经远远超出了实体经济变化的需要。以贸易信贷为例,作为企业之间的商业信用,贸易信贷主要是跨境企业之间的应收账款。面对人民币汇率贬值压力,跨境企业都倾向于延迟收到美元资金,获取更多的汇率收益。这样,以贸易信贷形式存留的海外资产就越来越多。以这种方式消耗的外汇储备尽管流到了国内企业手中,但并不是用于满足企业真实贸易融资需求,只是企业套取汇率收益的手段,不能算作“藏汇于民”。企业持有美元资产(如美元存款)也可能是为规避汇率风险,不得已而为之。但这也不是资源配置的有效方式,也不能算作“藏汇于民”。

从国际收支平衡表的负债方来看,“其他投资”项从流入项转变为最大的流出项,流出规模达到4000亿美元。尽管负债方的行为与境内居民偿还外债相关,但是负债方(如香港居民减持人民币存款和其他人民币资产)主动收窄对华投资以及套利平仓并不是真正的“藏汇于民”。除了对中国经济担忧减少投资外,负债方快速下降可能还有两点原因:其一,海外投资者担心人民币汇率进一步贬值,开始减少投资,汇回利润,导致外商直接投资大幅下降。其二,境内投资者和贸易商预期人民币汇率贬值,提前偿还外债和减少预付账款,提前付汇。例如“其他投资”项下的贷款和贸易信贷流出就是如此。这类资本流出并没有真实的海外贸易、投资背景,仅仅是为了规避汇率风险,或谋取套利收益,是一种以央行作为主要对手方的金融交易行为。为了满足这类需求而消耗的外汇储备也不是真正的“藏汇于民”。

表1 2014q3-2016q3国际收支平衡表结构性变化(单位:亿美元)

|

资产 |

负债 |

外汇储备 |

经常账户顺差 |

错误和遗漏 |

|

|

总额 |

10912 |

2038 |

6671 |

6772 |

4573 |

|

直接投资 |

4399 |

5038 |

|

|

|

|

证券投资 |

1563 |

917 |

|

|

|

|

其他投资 |

4860 |

-4000 |

|

|

|

|

直接投资占比 |

0.40 |

|

|

|

|

|

证券投资占比 |

0.15 |

|

|

|

|

|

其他投资占比 |

0.45 |

|

|

|

注:正数代表资产或者负债上升,负数代表下降。

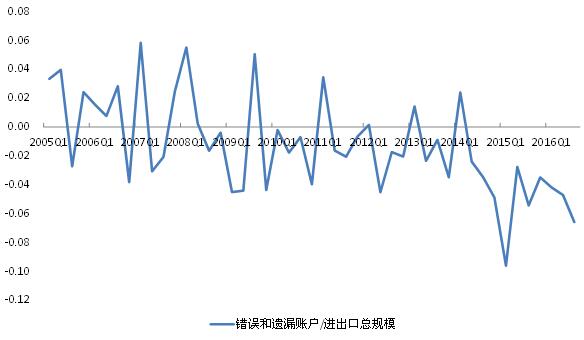

国际收支平衡表中的“错误和遗漏项”下有高达4500亿美元的净流出。错误和遗漏项是由于统计资料来源和时点不同等原因,形成的统计残差项。一般而言,错误和遗漏项与进出口贸易规模相关,大致稳定在正负3%左右,且均值为零。然而,自2014年第三季度以来,错误和遗漏账户占进出口总规模比率均值为-5%,最高曾经达到-10%,而且呈现单边流出态势。显然,该项目主要反映的不再是统计误差,而是资本外逃的规模。本轮资本外流中,错误和遗漏账户下资本的净流出已经占到累积净流出规模的33%,占同期外汇储备消耗量67%。误差与遗漏所导致的这部分外汇储备的损耗,虽然大部分可能会流回到中国企业和居民手中,但由于其中所存在的非法和不合理成分、由于这些钱可能已经转移到海外,肯定也不能归因于“藏汇于民”。

图1错误与遗漏账户占进出口总量的比率

总之,当人民币汇率基本处于合理均衡水平上的时候,企业和居民对各类资产的需求可以假定是符合资源合理配置原则的。如果资本项目逆差大于经常项目顺差,外汇储备就会下降。在这种情况下,货币当局的外汇储备转换为非储备资产,可以称之为“藏汇于民”。但当人民币已形成贬值趋势时,央行为维持汇率稳定而导致外汇储备的减少不能简单地说成是“藏汇于民”。事实上,在汇率由长期升值转而开始贬值的时期,非储备海外资产的增加和海外债务的减少经常是同做空获利平盘、套利套汇交易平仓、资本外逃等活动相联系的。因而,在这一时期央行为维持汇率稳定所消耗的外汇储备中很大一部分不能称之为“藏汇于民”。

其实,中国所丧失外汇储备中的相大一部分并未转化为非储备资产的增长和海外债务的减少。这部分已丧失的外储是中国国民财富的损失。从理论上说,这种损失是可以计算的。例如,当人民币对美元汇率为7:1时,非居民预期人民币升值,用100美元购买700元人民币。于此相应,央行外储资产和负债分别增加100美元和700元人民币。两年时间后,人民币对美元汇率升值到6:1,非居民预期人民币贬值,于是用700元人民币购买116.67美元并撤离中国大陆市场。此时,央行外储资产和负债分别减少116.67美元和700元人民币负债。外资“一进一出”,在负债不变的情况下,央行的外汇储备减少了16.67美元。在此变化过程中,116.67美元外储的减少不仅不是“藏汇于民”,而且包含了国民财富的直接损失。更何况,我们还未考虑人民币升值期间资产价格飙升,居民和非居民投资者在获得丰厚收益之后将人民币兑换为美元“饱食远颺”。在这种情况下,伴随外汇储备减少,中国国民财富的损失更是不可低估。在过去十几年间,由于汇率缺乏弹性,热钱大举流入而后又从容撤出。在热钱的“一进一出”中,中国的海外财富到底发生了什么变化?中国国际投资头寸表可以给我们提供有价值的提示。

国际投资头寸表纪录了如下关系:

海外资产-海外负债=海外净资产 (1)

其中海外资产可以分为民间海外资产和官方储备资产(外汇储备)两部分。

根据国际收支平衡表:

![]() (2)

(2)

比较国际投资头寸表和国际收支平衡表的存量表达式可知,下述关系应该成立:

海外净资产增量=累积的经常项目顺差-累积的误差与遗漏 (3)

实际情况又是怎么样的呢?请看表2。

表2 国际投资头寸表与经常账户变化(单位:亿美元)

|

2011年1季度至2016年3季度 |

|||

|

经常项目顺差累计额 |

12800 |

||

|

误差与遗漏项目累计额 |

6200 |

|

|

|

人民币对美元汇率变动 |

贬值幅度不足1% |

从6.6升值至6.04,再贬值至6.67 |

|

|

国际投资净头寸变化 |

-124 |

从17595下降至17470 |

|

|

储备资产变化 |

1484 |

从31156上升至32640 |

|

|

私人部门海外资产变化 |

20000 |

从12283上升至32272 |

|

|

私人部门海外负债变化 |

21597 |

从25844上升至47442 |

|

数据来源:Wind数据库

说明:在国际收支头寸表不记录误差与遗漏累积项。

从表2可以看到,自2001年1季度至2016年3季度中国的经常项目顺差累积额为1.28万亿美元。经常项目顺差累积额代表中国的资本净输出。按道理,在这段时间内中国的海外净资产(民间海外资产+外汇储备)也应增加,且增加量应同这段时间经常项目累积额大体相等(投资头寸表中不包括误差与遗漏项)。然而,事实却是:在这段时间里中国的海外净资产不但没有增加,反倒减少了124亿美元。换言之,中国在这段时间的资本净输出,并未形成中国的新增海外净资产。在5年多的时间里1.3万亿美元不翼而飞。这到底是什么回事?首先, 2015年,我国国际投资头寸表开始采用新的国际标准BPM6公布数据。证券投资负债统计由成本法改为市值法导致对外负债增加了约3600亿美元。其次,价值重估也会对此缺口也有一定影响。再次,根据国际收支平衡表可以算出,在这一时期,误差与遗漏项下一直存在大量的流出,其累计额为6200亿美元。误差与遗漏项目的主要部分应该是资本外逃。剩下的另外数千亿美元的缺口恐怕也是资本外逃造成的。总之,即便考虑到估值作用、统计口径变化,累计经常项目顺差和海外净资产变化之间的巨大缺口说明: 大部分外汇储备减少应该并未转化为其他资产或减少了中国的海外债务。

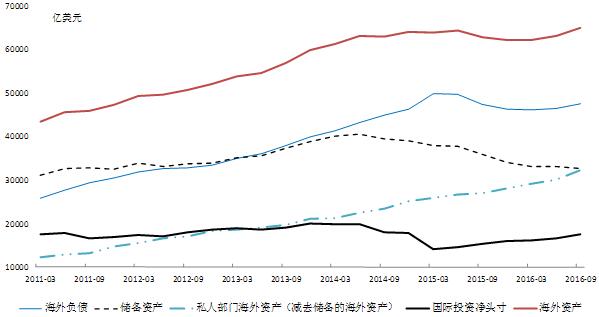

图2可以可以进一步说明这种情况,自2014年下半年人民币进入贬值通道以来,在外汇储备急剧下降的同时,民间(私人部门)海外资产的增长趋势并未发生任何明显变化,而中国海外负债下降幅度也并不明显。那么,这两年急剧减少的大量外汇储备又都藏到哪里去了?遗憾的是:我们还没有找到一个令人满意的确切答案。但有一点可以肯定:外汇储备的减少,不能被轻描淡写的说成是“藏汇于民”。

总之,由于汇率始终不能反映外汇市场的供求关系和其他一些原因,大量热钱的流入和流出已经给中国造成了巨大的财富损失。如果继续执行汇率维稳政策,中国还要遭受更大的财富损失。中国的外汇储备确实过多,相当大部分外汇储备确实应该被用掉。但是,外汇储备不应该主要用于干预外汇市场维持汇率稳定。如此使用外汇储备是一种严重的浪费。动用外汇储备并不是“藏汇于民”,而是使热钱在赚得盆满钵满之后顺利离场。外汇储备的急剧下降是“藏汇于民”,因而不足为虑的观点需要纠正。

图2 国际投资头寸表变化

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。