招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、林澍

事件:

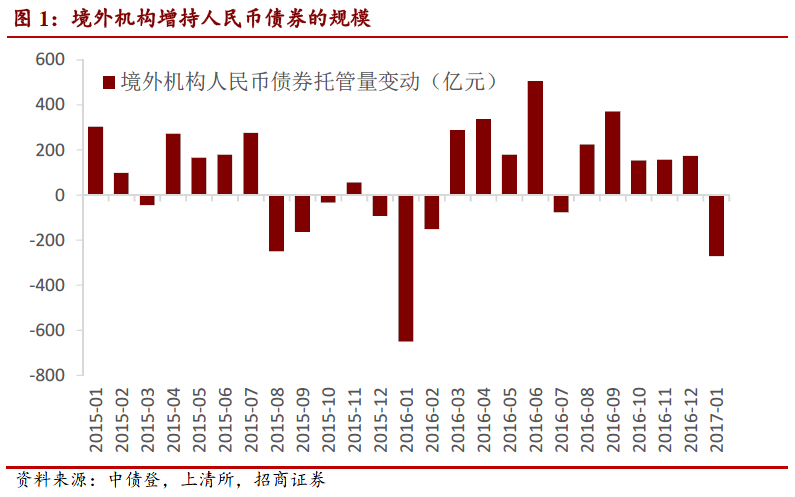

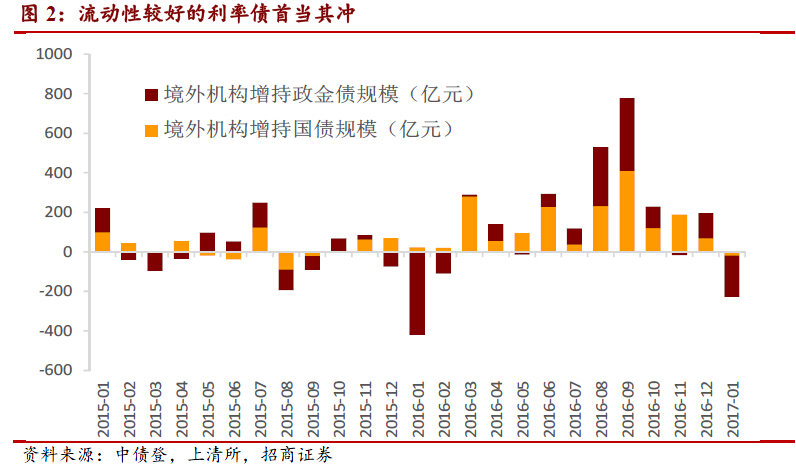

根据中债登与上清所最新公布的2017年1月份债券托管数据,境外机构1月份单月共减持人民币债券272亿元。分券种来看,境外机构1月份单月共减持利率债228亿元,其中包含减持国债19亿元。

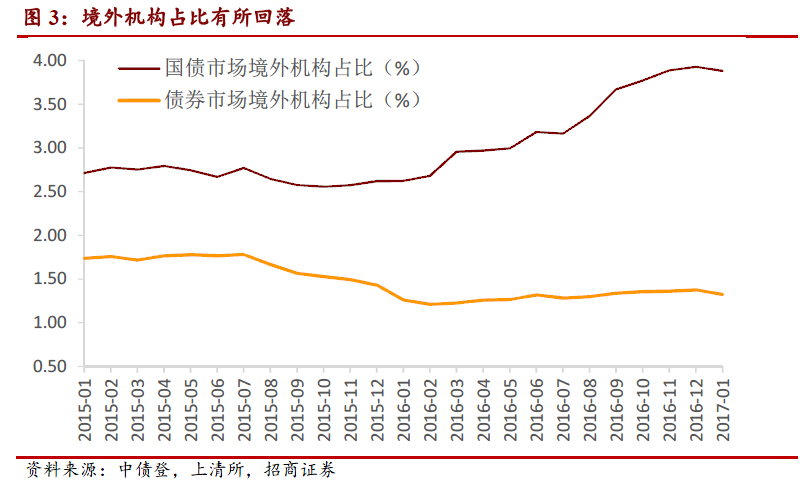

核心观点:境外机构1月份单月减持人民币债券272亿元,为近半年来首次出现减持,流动性较好的利率债首当其冲。1月份单月,境外机构减持国债19亿元,减持政策性金融债209.4亿元,此前连续10个月增持利率债、连续14个月增持国债的记录就此终结。我国国债市场中境外占比由去年底3.93%小幅回落至3.88%,债券市场整体中的境外占比也由去年底1.38%回落至1.32%。

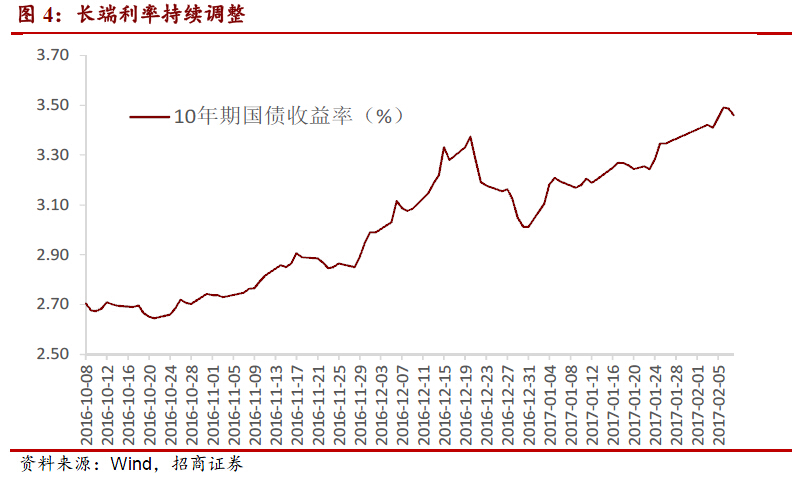

境外机构的减持行为受到境内外多个因素的影响。市场对央行货币政策收紧的担忧主导了国内债券市场的持续调整,长端利率持续走高以及对央行“加息”的讨论,使得境外机构转为观望;而从境外环境来看,美日欧等国家债券收益率的走高、人民币贬值预期升温以及CNH HIBOR的剧烈波动,均对境外机构的持有人民币债券的行为产生不利影响。

但以上因素仅仅形成短期冲击。判断逻辑在于:央行“收短放长”的货币投放工具组合和期限结构调整将缓慢微抬市场利率的中枢水平,资金面紧平衡格局将延续,但央行仍会在必要时出手维护流动性的稳定。当前宏观经济形势并不支持基准利率的调整,也与供给侧改革“三去一降一补”相悖,市场悲观情绪有望平复。中美利差的持续反弹,一方面将增强人民币债券的吸引力,另一方面将减轻人民币汇率的贬值压力。

境外机构增持人民币债券的趋势不改。境外机构在未来持续增持人民币债券的核心因素,依旧在于我国债券市场开放和人民币加入SDR等政策效应持续发酵,以及人民币债券加入主流国际债券指数所带来的被动配置需求。对于后者,彭博巴克莱指数已于此前推出“过渡性”纳入方案。

一、境外机构由持续增持转为观望

根据中债登与上清所最新发布的托管数据,境外机构1月份在中债登的债券托管总量达到7529.89亿元,1月份单月减持债券258.6亿元,减持幅度仅低于2016年1月份(-495.58亿元)的情形;境外机构1月份在上清所的债券托管总量为195.81亿元,1月单月下降12.94亿元,相比上月降幅(-44.86亿元)收窄。

1月份单月,境外机构在中债登与上清所合计减持了271.54亿元人民币债券,近半年以来再次出现减持,更是创下两年以来第二大减持幅度,境外机构对人民币债券的配置节奏暂时进入观望状态。

境外机构在本次减持中,流动性较好的利率债首先受到冲击。境外机构1月份单月减持利率债规模为228.4亿元,其中国债遭到减持19亿元,政策性金融债减持规模达到209.4亿元。境外机构此前连续10个月增持利率债、连续14个月增持我国国债的势头暂时中止。

境外机构在我国国债市场中的占比,由去年末的3.93%小幅回落至3.88%,境外机构在我国债券市场整体中的占比,也由去年末的1.38%回落至1.32%。

二、央行态度与境外因素生变形成短期冲击

1月份境外机构的减持行为无疑与境内外多个因素的变化有关。

从国内情况来看,市场对央行货币政策收紧的担忧主导了近来国内债券市场的持续调整。自去年下半年央行明确提出“去杠杆”以来,央行对金融市场的从严监管成为主线,市场中流动性时不时出现紧张,市场参与者对流动性紧张的担忧未能放松,在春节前后央行更是顺势相继调高了MLF、逆回购以及SLF等货币政策工具的价格,央行“中性偏紧”的货币政策态度显露无疑,更加深了市场对货币政策收紧、流动性紧张的预期,“加息”之论喧嚣尘上。面对市场中悲观情绪的升温以及长端利率的不断走高,境外机构选择了观望。

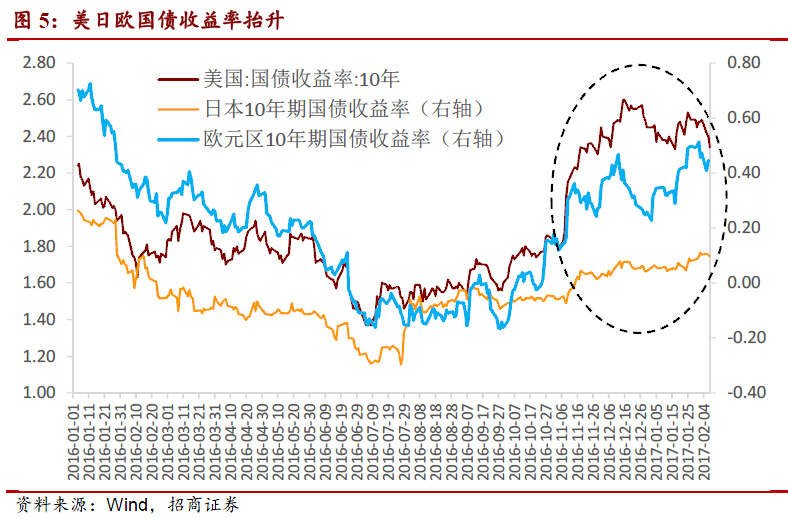

从境外情况来看,美日欧等发达经济体的国债收益率自去年底以来不断抬升(日本的长端利率受日本央行锁定长端利率的影响,在近几个月维持在0%附近),人民币债券收益率的相对优势被削弱。

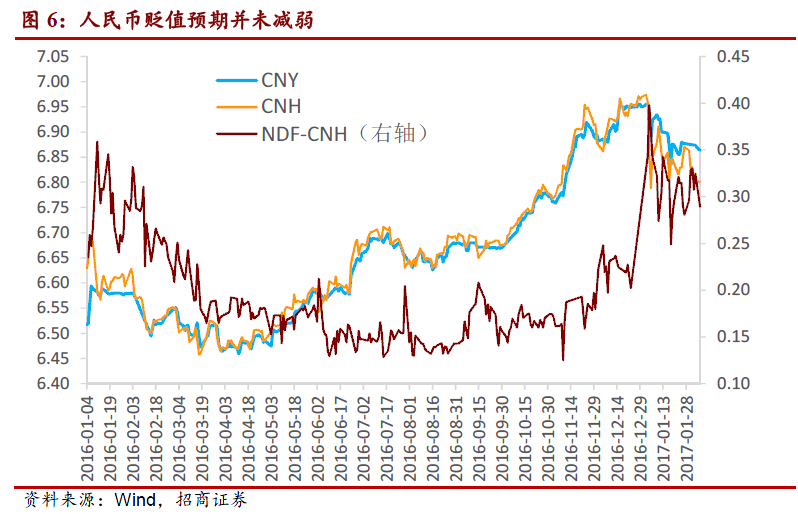

虽然2017年开年以来在岸/离岸人民币兑美元汇率走势强劲,且在岸/离岸市场人民币汇率出现持续倒挂,但从离岸市场NDF-CNH的变动情况来看,离岸市场投资者对人民币汇率的贬值预期并未减弱,事实上反而回到了2016年初的高位,这在一定程度上也削弱了人民币债券对境外机构的吸引力。

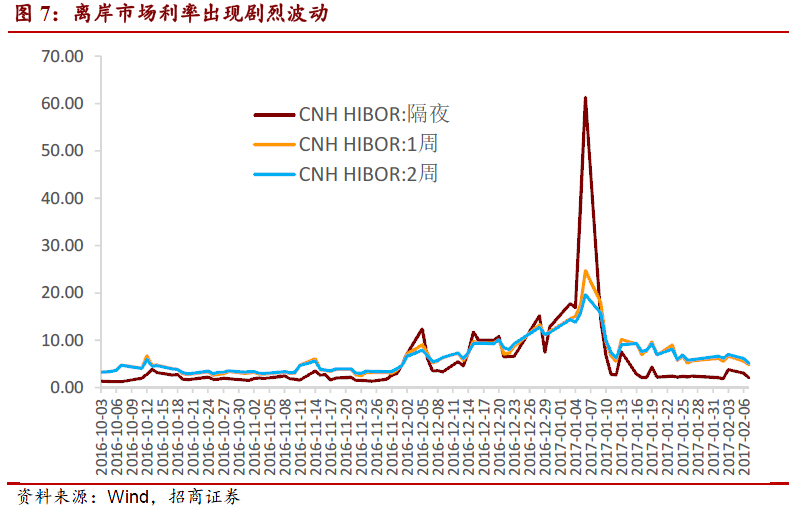

而受离岸人民币流动性收紧的影响,1月份CNH HIBOR出现剧烈波动,隔夜利率更是一度飙升至60%,这也提高了境外机构进行汇率套保以及从境外融资购债的成本,不利于境外机构的增持行为。

三、境外机构长期增持趋势未改

境外机构长期增持人民币债券的趋势并未发生改变。我们认为前面所提及的因素对境外机构增持行为的影响仅为短期冲击,目前HIBOR已趋于平稳,长端利率持续大幅走高以及人民币贬值预期升温均不可持续,主要理由有三:

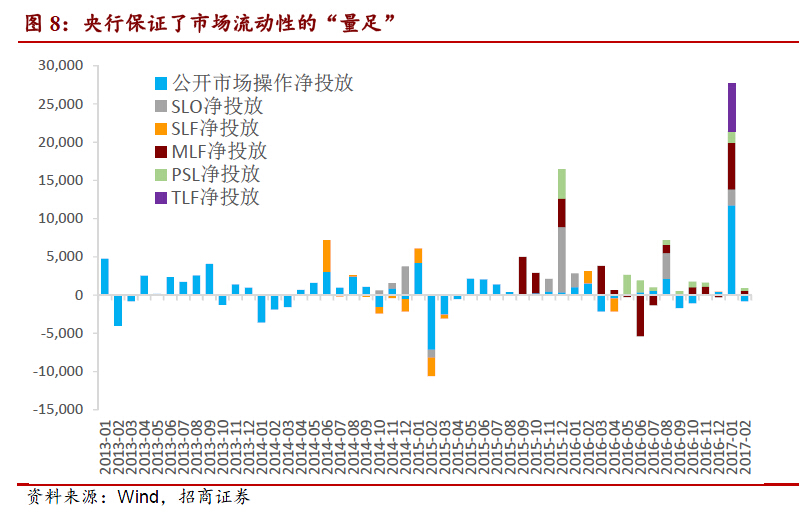

首先,从央行公开市场操作的实际情况来看,央行“收短放长”的货币投放工具组合和期限结构调整将缓慢微抬市场利率的中枢水平,资金面紧平衡格局将延续,但央行仍会在必要时出手维护流动性的稳定。也就是说,央行“中性偏紧”货币政策更可能以“量足价升”的形式表现,其中“价升”将更多针对短端市场利率,以此压缩金融机构的期限套利空间。而且必须注意到,我国目前并不存在明显通胀压力,目前并不存在提高存贷款基准利率的可能性。对央行操作风格的逐渐适应,市场参与者对流动性紧张的担忧也将逐步得到缓解,市场悲观情绪对长端利率的推升作用有限。

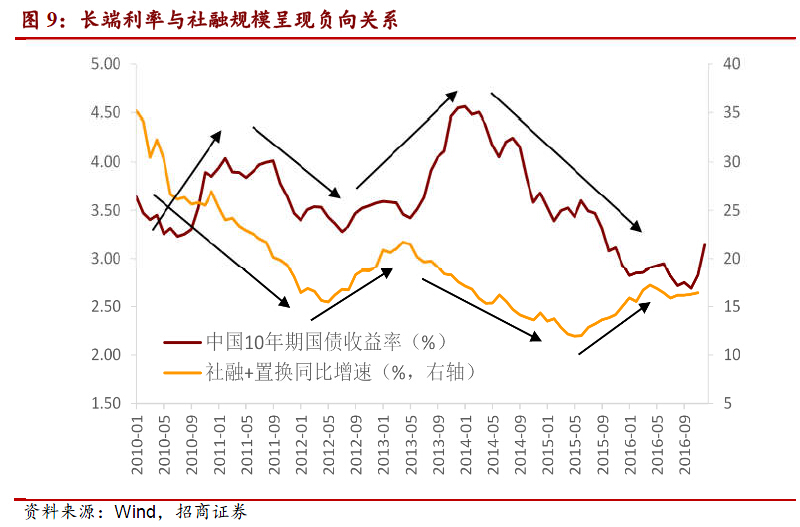

其次,长端利率的持续走高对实体经济存在负面影响,从而制约其上升空间。长端利率目前正逼近过去10年以来3.5%的历史中枢,长端利率的高企可能对实体经济产生负面影响,企业融资成本的提高也与供给侧改革“三去一降一补”的指导思想相悖,长端利率进一步大幅走高不受我国目前的经济基本面以及相关改革任务的支撑。

最后,中美利差的持续反弹,一方面将增强人民币债券的收益率优势,另一方面则将减轻人民币汇率的贬值压力。而随着近期美元指数的持续弱势、在岸/离岸人民币汇率的持续强势,人民币汇率贬值预期也将得到有效削弱。

境外机构在未来继续增持人民币债券的核心原因,依然在于我国债券市场开放和人民币加入SDR等政策效应持续起效,以及人民币债券加入主流国际债券指数所带来的被动配置需求。对于后者,此前已有消息证实作为全球三大主流债券指数之一的彭博巴克莱指数,将构建全新的基金指数纳入中国在岸债券,以作为人民币计价债券纳入全球综合指数的“过渡性”方案,该部分被动配置需求规模可能达到年均千亿美元。