事件:

人民币汇率形成机制改革的一个基本方向是市场化,即希望市场供求在汇率的决定中起到越来越重要的决定作用。811汇改通过提高人民币汇率中间价的市场化程度,使得市场供求对于当前汇率水平的影响力进一步上升。这意味着,如果希望准确预判人民币汇率未来的走势,我们应该更多关注外汇市场供应、需求的变化方向、规模及其背后的影响因素变化。

尽管各类有关人民币汇率走势预判的研究已告别简单猜测政策底线的做法,开始转向市场供求分析,但仍不免有两个偏向:一是,在分析外汇市场供求的时候,偏于测度外汇需求,而忽视估算外汇供应。二是,从国际收支的交易类型看,偏于预判经常项目,而忽视资本和金融项目。本文希望做一些不同的尝试,侧重分析人民币正式加入SDR货币篮子及债券市场全面开放后,中国债券市场国际资本流动对于未来外汇市场供求和人民币汇率的影响。

综合考虑SDR和中国债券市场开放两个因素,预计未来5年中国债券市场有望实现5300亿至6450亿美元的国际资本流入。2016年上半年外汇储备减少1578亿美元,据此估算静态国内外汇市场供求失衡缺口年均3150亿美元。毫无疑问,未来年均1000至1200亿美元的债券市场国际资本流入有助于明显改善国内外汇市场的供求状况,对人民币汇率产生支持。

人民币汇率形成机制改革的一个基本方向是市场化,即希望市场供求在汇率的决定中起到越来越重要的决定作用。811汇改通过提高人民币汇率中间价的市场化程度,使得市场供求对于当前汇率水平的影响力进一步上升。这意味着,如果希望准确预判人民币汇率未来的走势,我们应该更多关注外汇市场供应、需求的变化方向、规模及其背后的影响因素变化。

尽管各类有关人民币汇率走势预判的研究已告别简单猜测政策底线的做法,开始转向市场供求分析,但仍不免有两个偏向:一是,在分析外汇市场供求的时候,偏于测度外汇需求,而忽视估算外汇供应。二是,从国际收支的交易类型看,偏于预判经常项目,而忽视资本和金融项目。本文希望做一些不同的尝试,侧重分析人民币正式加入SDR货币篮子及债券市场全面开放后,中国债券市场国际资本流动对于未来外汇市场供求和人民币汇率的影响。

一、 开放市场才能吸引国际资本流入中国债市

从下图可见,1990年代至2010年以前,中国债券市场的国际资本流动几乎接近0,这主要是资本管制的原因。90年代,中国的金融市场建设刚刚起步,而且决策层认为金融市场的国际资本流动波动性太大,因而选择严格限制股票和债券市场的国际资本流动。2003至2010年间,由于中国面临国际资本大举涌入的情况,决策层担心放开金融市场会带来更大的国际投机资金流入,因而也选择放慢资本市场开放的步伐。

2010年之后,伴随人民币国际化与资本账户可兑换进程的不断推进,债券市场国际资本流入的基础条件逐步具备:一方面,此时的开放迎合了危机之后全球流动性充裕与风险偏好修复的有利环境;另一方面,境外投资者在获得更多投资渠道之后,补充配置中国这一经济大国的金融资产。此后,境外投资者开始加快增持境内人民币债券资产,即便在2013年之后国际金融和流动性环境出现转向的情况下,中国债券市场资本流入仍在持续。2013年开始,除中国之外的亚洲新兴经济体债券市场国际资本流入都出现了放缓的迹象,而中国债券市场资本流入规模仍然比较大,由此可以看出市场开放和人民币国际化等制度性因素的影响力不容忽视。

二、 SDR与债市开放和资本流入互为因果

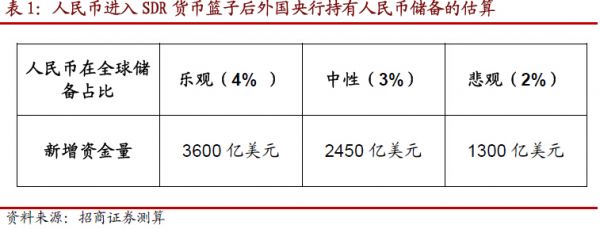

人民币纳入SDR将在中期刺激外国央行和国际组织将人民币纳入其外汇储备资产,增加持有人民币,特别是增加对人民币债券的配置需求。根据国际货币基金组织最新披露的数据看,日元和英镑在全球外汇储备中的比重分别是4.5%和4.7%。综合考虑人民币在SDR货币篮子中的权重等因素,我们预计未来5年,乐观估计人民币在全球储备资产中的占比可以达到4%,中性的预测达到3%,较为悲观的预测仅为2%。据此估算,未来外国央行持有的人民币资产最多将达到4600亿美元,较之目前1000亿美元左右的人民币储备资产存量,增长3600亿美元。如果考虑人民币国际化和中国债券市场进一步开放后,国际性的共同基金、养老金、保险公司和商业银行等商业性机构也将增加持有更多人民币债券,则未来5年中国债券市场国际资本流入的规模应该更高。

三、 中国债券市场的国际资本流动具有周期性

中国的债券市场是全球债券市场特别是亚洲新兴经济体债券市场的重要组成部分。因此,中国债市的国际资本流动与其他新兴经济体一样受到共同的国际因素所影响。一般来说,如果中国国内经济增速较快,国内外利差上升,全球流动性环境充裕,全球风险情绪平稳的话,国际资本持续流入中国债券市场。而发达国家货币政策的变化和金融危机的爆发是国际资本从债券市场外流的主要诱因。从下图可见,1990年以来,包括中国在内的亚洲新兴经济体债券市场国际资本经历三轮明显的周期波动。25年间,每次国际资本流入期平均长达6年,资本流入规模与GDP之比均值为0.65%;国际资本流出期平均2年,资本外流与GDP之比均值为-0.20%。2015年债市国际资本流动仍处于周期低位,但新周期的开始也许指日可待。

四、 周期性和制度性因素都很重要

2010年中国债券市场的开放正好与发达国家货币政策宽松带来的全球流动性环境改善同时出现,这共同推动国际资本流入中国债券市场。而从2015年中开始,国际周期性因素的负面冲击超过市场开放等制度性因素的正面影响。美联储加息预期叠加我国“811”汇改的冲击,强美元所带来的人民币贬值压力削弱了我国较高债券收益率的吸引力。这导致中国债券市场国际资本流动形势发生急剧逆转,2015年下半年呈现明显资本流出。除了2013年和2014年人民币国际化和债券市场开放等国内制度性因素使得中国债券市场国际资本流动形势与其他国家走势不同之外,更多时间内,中国与其他亚洲新兴经济体债券市场的国际资本流动形势受共同的周期性国际因素所影响。兼顾周期性和制度性因素的分析框架,我们要避免两个误区:一是,认为只要人民币进入SDR货币篮子,中国的债券市场一定会有大量国际资本涌入。这显然忽视了全球风险因素高企,发达国家货币政策分化等等周期性因素的负面影响。二是,认为国际投资者对人民币汇率和中国的资本管制忧心忡忡,对中国债券市场严重缺乏信心,因而一定不会投资中国债券市场,中国的债券市场未来一定少有国际资本流入。这种观点则没有充分认识到,周期会轮动,未来周期性的负面因素会逐步减弱,周期性的正面因素会逐步增强。特别是,外国央行类型的国际投资者持有人民币债券主要为满足外储资产的配置需求,因而较少受到普通的周期性因素影响。

五、 2016年将是中国债市新一轮国际资本流入的起点

从以上分析可见,受国内和国际制度性及周期性因素影响,中国乃至其他新兴经济体债券市场的国际资本流动呈现很强的周期性,2015年的资本流动处于周期低位。周期的特征就是周而复始,有周期的低谷就有周期的回升。我们判断,2016年很可能是中国债券市场新一轮国际资本流入的起点。原因有三:

一是,亚洲新兴经济体债券市场资本流动形势可能在改善。如前文所述,亚洲新兴经济体债券市场国际资本外流期一般持续2年。目前看,美联储加息预期和美元强势等负面国际因素的影响力有所减弱,国际资本流动形势具备趋于稳定的前提条件。

二是,人民币正式加入SDR货币篮子以及中国加大债券市场开放等制度性因素有助于增强中国债券市场对国际资本的吸引力。2016年10月,人民币加入SDR货币篮子使得一些持有SDR资产的境外机构投资者需要根据新的SDR篮子调整其资产配置,一些境外央行也将增持人民币作为储备资产,这带来相应的人民币汇兑及债券投资需求。前文已述,央行等境外机构持有人民币债券资产属于“配置”需求,很少受到周期性因素干扰。此外,在2015年对境外央行或货币当局、国际金融组织、主权财富基金(央行类机构)等三类机构开放债券市场和银行间外汇市场的基础上,2016年2月,人民银行进一步向境外私人机构投资者开放了银行间债券市场,不设投资额度限制,进一步提高债券市场的开放程度,对国际资本流入的吸引力上升。

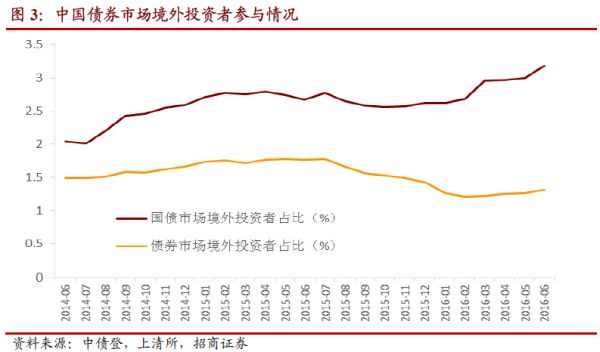

三是,事实上,过去半年境外机构已增加持有近275亿美元中国债券。特别是6月份境外机构单月增持了近480亿元境内人民币债券,创下两年来最大单月增量。8月份境外投资者则继续大幅增持人民币债券,当月境外投资者债券托管量增加226亿元。根据9月份最新的数据,境外机构进一步大幅增持了372亿元人民币债券,其中增持国债达到了410亿元。2016年前9个月,境外机构增加持有中国债券1030亿元(约156亿美元),其中,2016年4月至9月半年的时间内,境外机构增加持有中国债券1832亿元(约275亿美元)。

六、 未来5年新增约6000亿美元的债市国际资本流入

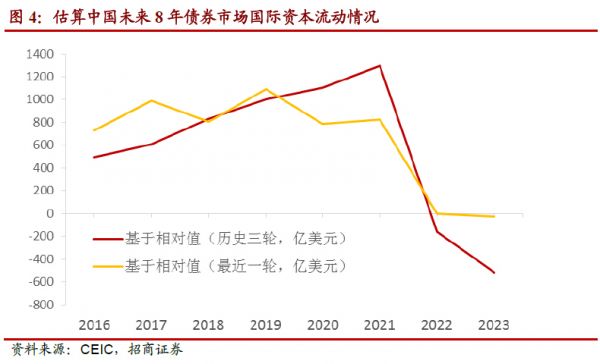

参考1990年代以来,亚洲新兴经济体债券市场国际资本流动三轮周期波动的历史数据,我们采取不同方法估算未来一轮周期中国债券市场国际资本流动的基本情况。

我们重点参考过去三轮周期波动中,债券市场国际资本流动与GDP平均比值的波动情况进行估算。如果假定2016年开始新一轮周期,国际资本流入6年,流出2年,则未来的5年间中国债券市场将吸引4000至4400亿美元的国际资本流入。2016年9月末,境外投资者在我国债券市场中的占比仅为1.3%,在国债市场中占比也仅为3.7%,远低于新兴经济体债券市场中外国机构平均10%的占比和国债市场中平均20%的外国机构占比。即使考虑未来的国际资本流入,到2020年,境外机构在中国债券市场中的占比仍不到4%,在国债市场中的占比可能仍不到8%。这表明以上对流入规模的估算比较合理,中国债券市场的国际资本流入潜力巨大。

鉴于除中国外,亚洲新兴经济体的货币均未进SDR货币篮子,因此以上估算可能并未充分考虑这一影响。如果我们谨慎采用SDR因素带来1300亿至2450亿美元国际资本流入的估算结论,则合并来看,未来5年人民币国际化和市场开放有望为中国债券市场带来5300亿至6450亿美元的国际资本流入。2016年上半年外汇储备减少1578亿美元,据此估算静态国内外汇市场供求失衡缺口年均3150亿美元。毫无疑问,未来年均1000至1200亿美元的债券市场国际资本流入有助于显著改善国内外汇市场的供求状况,对人民币汇率产生支持。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。