盘古宏观团队:张明、郑联盛、王宇哲、杨晓晨、周济

2016年国庆节之后,人民币兑美元汇率急跌(图1)。9月30日至11月18日,人民币兑美元汇率中间价由6.6778下跌至6.8796,下跌幅度达到3.0%。特别是进入11月中旬以来,人民币兑美元汇率几乎每天跌破一个整数关口,这使得投资者开始担心人民币兑美元汇率急剧贬值(Free Fall)的风险。

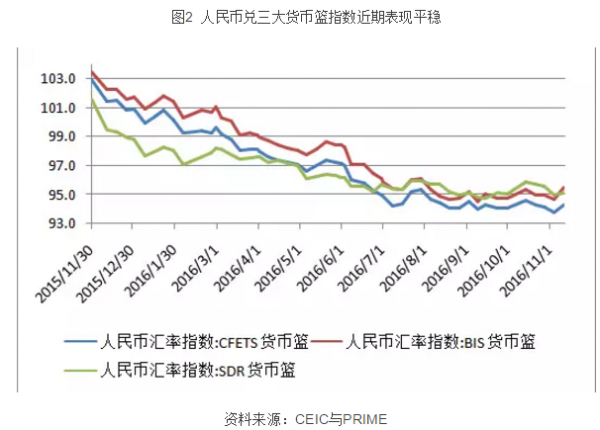

然而,如图2所示,自国庆节以来,人民币兑CFETS、BIS与SDR三大货币篮指数并未下跌,而是在94至95的水平上持续盘整。11月中旬以来,人民币兑货币篮指数甚至出现了小幅上升。

如何看待这一现象呢?这其实进一步验证了我们团队在今年年初提出的人民币汇率“非对称性贬值”的特征。换言之,人民币汇率走向在很大程度上取决于美元指数的强弱。一方面,当美元指数走弱时,人民币倾向于对美元保持稳定,而对篮子贬值。另一方面,当美元指数走强时,人民币倾向于对篮子保持稳定,而对美元贬值。近期人民币汇率走势,完全符合后一种情形。这就意味着,导致近期人民币兑美元汇率贬值压力显著上升的最重要原因,是11月份以来美元指数的显著上升。如图3所示,美元指数由11月3日的97.2攀升至11月18日的101.2,上升斜率之陡峭是多年来罕见的。

我们认为,近期美元指数强劲升值的主要逻辑,是特朗普承诺上台后要加大基础设施投资与减税力度,此举提升了美国通胀预期,进而提升美联储加息频率的预期。如图4所示,美国10年期国债收益率由11月2日的1.8%骤升至11月18日的2.3%,这在很大程度上源自对未来财政赤字上升与通胀压力上升的预期。目前市场认为美联储在2017年与2018年的加息频率可能显著增加。比较激进的预测认为,到2018年年底,联邦基金利率将回到2.0%左右。这意味着,在今年12月的加息之外,未来两年美联储还将有5至6次的加息(每次25个基点)。对加息频率预期的提高,是近期推升美元指数的最重要原因。

不过,美元指数如此快速的上升是很难持续的。由于近期市场“黑天鹅”事件突发,导致投资者预期在极度乐观与极度悲观之间剧烈震荡。我们认为,近期投资者对特朗普冲击的判断有些过于乐观了。其一,特朗普政府能否履行其上台前承诺,依然存在变数;其二,赤字财政政策短期效果不错,但长期效果值得怀疑;其三,美元指数急升对美国出口与就业并不乐观。我们预期105至110将是美元指数中期压力线,而未来一段时间,美元指数在100左右持续盘整,可能是大概率事件。这就意味着,未来美元指数对人民币兑美元汇率的压力将会趋缓,因此最近后者的急速下跌趋势有望缓解。

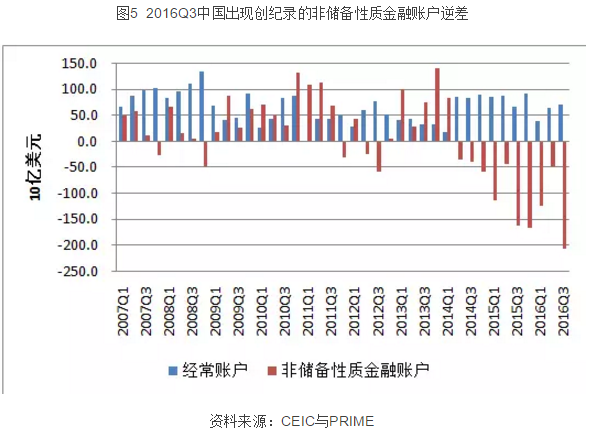

我们依然维持人民币兑美元汇率在2016年不会破7,但会在2017年中期破7,2017年年底人民币兑美元汇率可能在7.2左右的判断。不过值得注意的是,中国国际收支在2016年第三季度出现了创纪录的非储备性质金融账户逆差(2073亿美元),这与市场认为第三季度资本外流有所缓解的观感并不相符(图5)。再考虑到近期人民币的跨境外流成为资本外逃的新现象,这就意味着,真实的资本外流规模仍在上升。在未来一段时间内,我们应该警惕人民币贬值预期与短期资本外流之间的相互强化。因此,通过进一步增强人民币汇率形成机制弹性,避免市场形成持续的贬值预期,就变得日益重要。

(张明为盘古智库宏观经济研究中心高级研究员,郑联盛、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

文章来源:微信公众号“盘古宏观PRIME”

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。