谢亚轩 林澍 招商宏观研究

事件:

根据中债登与上清所最新公布的2016年10月份债券托管数据,境外机构10月份单月共增持人民币债券153亿元。分券种来看,境外机构10月份单月增持利率债229亿元,其中包含国债120亿元。

核心观点:

境外机构10月份单月增持人民币债券153亿元,自今年3月我国银行间债券市场进一步开放以来,境外机构已累计增持人民币债券1985亿元。境外机构依旧偏好国债等利率债,10月份单月增持利率债229亿元,其中增持国债120亿元。债券市场开放以及人民币加入SDR的政策效应不容小觑。

目前,境外机构在我国国债市场中占比提升至3.77%,在债券市场整体中占比略微提升至1.35%,境外占比依然具备大幅提升空间。

人民币汇率预期以及中美利差等价格型指标,以及央行外汇占款、银行结售汇、银行代客涉外收付款等跨境资本流动相关的数量型指标,均与境外机构增减持人民币债券具有较强相关关系,数量型指标更是具备一定预测能力。

未来,我国外汇市场供求关系的改善,以及相关政策效应的不断发酵,使得境外机构进一步增持人民币债券成为大概率事件,而美国大选后相关财政货币政策不确定性提高、以及意大利公投等风险因素,则可能对境外机构增持人民币债券的节奏造成不利影响。

一、 境外机构继续增持人民币债券

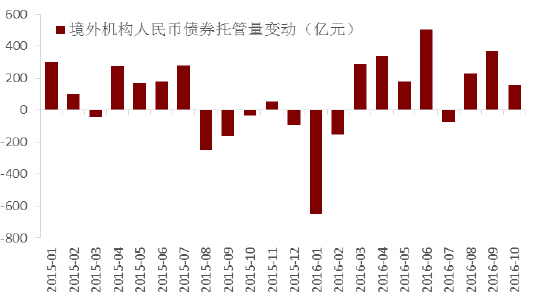

根据中债登与上清所最新发布的托管数据,境外机构10月份在中债登的债券托管总量达到7432亿元,10月份单月增持债券168亿元;境外机构10月份在上清所的债券托管总量为235亿元,10月单月下降了15亿元。10月份当月,境外机构在中债登与上清所合计增持了153亿元人民币债券,相比9月份增持量减少219亿元。

图1:境外机构增持人民币债券规模

资料来源:中债登,上清所,招商证券

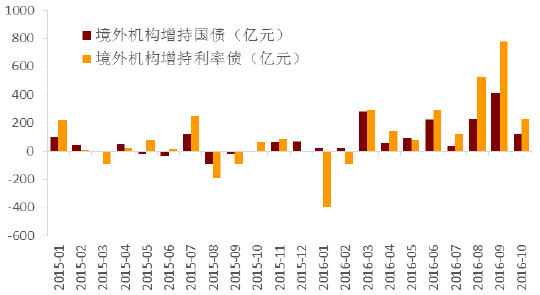

其中,境外机构依旧偏好国债等利率债,10月份单月增持利率债229亿元,其中包含国债120亿元,目前已连续12个月录得境外机构增持国债。

图2:境外机构偏好国债等利率债

资料来源:中债登,上清所,招商证券

境外机构在我国国债市场中的占比,也由年初的2.62%进一步提升至3.77%,境外机构对我国国债的青睐热度持续。此外,境外机构在我国债券市场整体中的占比,也由年初时的1.26%略微提升至1.35%。相比其它已开放的债券市场,我国债券市场中的境外占比依然具备大幅提升空间。

图3:境外机构占比继续抬升

资料来源:中债登,上清所,招商证券

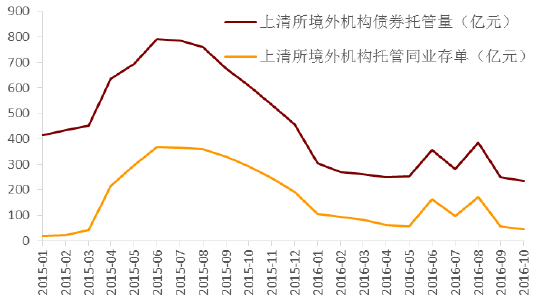

同时我们注意到,境外机构10月份在上清所的债券托管量有所减少,该变动长期以来主要来源于其所持有的同业存单部分。

图4:境外机构持有同业存单的影响

资料来源:中债登,上清所,招商证券

二、 境外机构持债受多因素共同作用

我国央行于今年2月份发布了银行间债券市场开放的3号文,自3月份以来,境外机构已经累计增持人民币债券达1985亿元(约合300亿美元),其中,3月份以来已累计增持国债1454亿元(约合220亿美元),累计增持利率债更是高达2456亿元(约合370亿美元)。正如我们不断强调的,债券市场开放以及人民币加入SDR货币篮子的政策效应不容小觑。

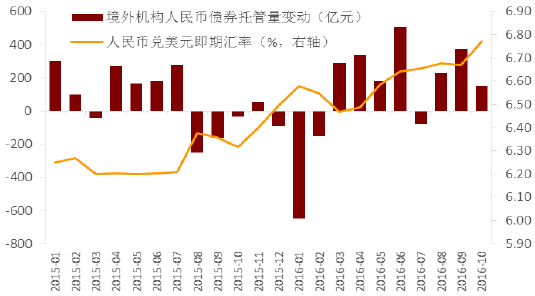

虽然10月份人民币汇率贬值约1.5%,境外机构增持规模相对9月份有所缩减,而且从历史情况来看,人民币汇率走势与境外机构持债行为具有一定相关性,但人民币汇率走弱并不一定导致境外机构减缓持有我国债券,这与境外机构的“配置”需求不无关系。而汇率变动与增持节奏之间关系的弱化,在今年表现得更加明显,这也与我们之前报告《韩国债券市场开放的历程及影响》中韩国债券市场的情况有相似之处,韩国在其债市开放初期,韩元持续大幅升值并未能保证境外机构将大举进入。

图5:人民币汇率贬值并不必然导致境外机构减持债券

资料来源:中债登,上清所,Wind,招商证券

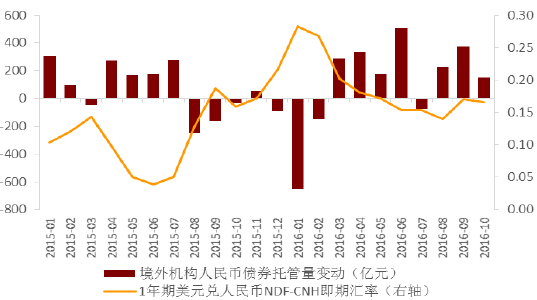

如果我们抛开人民币汇率在事实上的变动,转而观察人民币远期汇率升贴水的变化,我们可以发现人民币汇率预期的变化,对境外机构的持债行为具有更好的解释能力,人民币贬值预期的增强往往伴随着境外机构减持人民币债券。

图6:人民币贬值预期与境外机构持债的相关性更强

资料来源:中债登,上清所,Wind,招商证券

而无疑对境外机构而言,我国债券的较高收益率依然具备相当的吸引力。

图7:我国较高的债券收益率具有相当吸引力

资料来源:中债登,上清所,Wind,招商证券

央行外汇占款、银行结售汇以及银行代客涉外收付款等与跨境资本流动相关的数量型指标,对境外机构增持人民币债券的节奏则具有一定预测能力,跨境资金流动情况相关指标逆差的收窄,往往使得在当期或下一期中境外机构对人民币债券增持力度加大(或债券减持力度减弱),反之亦然。上述指标间相关关系的背后,反映的可能是境外机构在购入人民币之后,由于技术层面或者内部风控等方面的因素,并不一定能够马上将人民币资金用于购债,这一操作上可能存在的时滞,导致了外汇占款等数量型指标具备一定的领先性。

图8:数量型指标对境外机构持债具备预测能力

资料来源:中债登,上清所,Wind,招商证券

三、 未来境外机构继续增持人民币债券是大概率事件

展望未来境外机构增持人民币债券的情况,未来一段时间内我国外汇市场供求情况将可能出现改善,结合我国债券市场开放以及人民币加入SDR的政策效应不断发酵,这使得近几个月境外机构继续增持人民币债券成为大概率事件。

考虑未来可能的风险因素,特朗普当选下一任美国总统给政策上带来较大不确定性、美联储加息预期的变动导致美元指数波动、意大利公投等政治事件对全球投资者情绪的冲击等因素,都可能影响境外机构对人民币债券的增持行为,从历史情况来看,美元指数的走强以及全球避险情绪的升温,都可能不利于境外机构增持人民币债券。

图9:美元指数与境外机构增持人民币债券

资料来源:中债登,上清所,Wind,招商证券

图10:全球避险情绪与境外机构增持人民币债券

资料来源:中债登,上清所,Wind,招商证券

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。