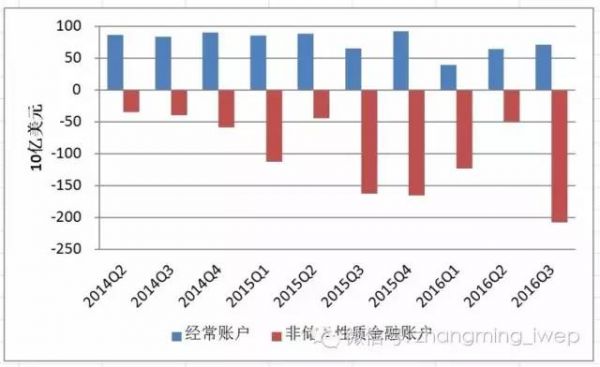

根据国家外管局在11月初公布的中国第三季度国际收支平衡表初步数据,2016年第三季度中国的经常账户顺差为712亿美元,非储备性质的金融账户逆差为2073亿美元,储备资产减少1363亿美元。应该说,非储备性质的金融账户逆差超过2000亿美元,还是相当出乎市场意料的,因为这创下了季度资本外流的峰值,而且要比之前的峰值(2015年第四季度的1659亿美元高出不少)。

由于外管局目前尚未披露第三季度国际收支表的详细数据,现在要准确分析资本外流的结构还比较困难。不过根据外管局新闻发言人的表态,第三季度资本净外流的主要原因是境内主体积极配置对外资产。例如,第三季度中国ODI流量达到550亿美元,显著超过236亿美元的FDI流量,这导致直接投资项出现了空前的314亿美元的净外流。然而即使扣除直接投资项,中国短期资本流动在第三季度还是存在1759亿美元的净外流。再根据外管局新闻发言人的说法,第三季度境外机构购买境内股票和债券的净流入超过400亿美元。那么这意味着第三季度短期资本外流至少达到2159亿美元。继续根据外管局新闻发言人的说法,第三季度中国对外证券投资净增加300亿美元以上,对外贷款净增加400亿美元以上,这意味着其他渠道的资本流出也还有1400亿美元左右。

笔者的猜测是,2016年第三季度通过错误与遗漏项的净流出规模可能相当大。今年第二季度错误与遗漏项的净流出达到499亿美元,而历史上错误与遗漏项净流出的峰值是2015年第3季度的634亿美元。我们假定第三季度的错误与遗漏项净流出可能创下700亿美元左右的历史新高。这意味着还剩700亿美元左右的流出没有得到解释。笔者认为这很可能是其他投资方面的外资外撤所致。

第三季度的短期资本外流,也可以从银行代客结售汇与银行代客收付款的数据中得到部分佐证。2016年9月,银行代客结售汇净流出达到今年4月以来的新高,而银行代客收付款的净流出达到今年1月以来的新高。这说明,从月度来看,第三季度短期资本外流可能集中在9月份。

根据中国人民银行所披露的官方储备资产的外汇储备数据,9月底中国外汇储备为3.166万亿美元,与6月底相比缩水了321亿美元。然而根据国际收支表的数据,第三季度中国外汇储备缩水了1355亿美元。导致上述两种统计口径存在超过1000亿美元差距的原因,可能主要在于估值效应。一方面,第三季度由于美元兑欧元、日元与英镑总体上存在升值压力,这会降低以美元计价的外汇储备资产的价值;另一方面,全球金融市场变动也可能通过资产价格压低外汇储备市场价值。

为什么第三季度短期资本外流压力会重新加大呢?笔者认为主要原因如下:第一,从第三季度起,市场关于美联储将在今年12月加息的预期重新增强,此举开始加剧美元指数升值预期,以及加剧人民币兑美元汇率的贬值预期;第二,过去一段时间以来,中国金融市场上的潜在金融风险开始加快显性化,今年年初以来,企业信用债违约事件显著上升,这种金融风险的释放可能加剧中国居民的避险情绪,从而推动了中国居民部门向海外多元化配置资产的步伐;第三,中国房地产市场在2015年下半年与2016年上半年出现新的一波上涨浪潮,然而从第三季度起,若干关于房地产市场的指标均出现降温迹象,这可能导致部分套利资金从房市变现流出,进一步流出海外去追逐收益或避险。

考虑到未来一段时间内,中国短期资本流动依然会保持较大的不确定性。在特定情形下,短期资本外流可能进一步加剧,进而与人民币兑美元贬值预期之间相互加强。因此,有关部门应该注重加强对短期资本外流的监测与管理。除了直接的行政干预之外,更为重要的举措应包括:第一,增强人民币汇率形成机制弹性,避免形成持续的人民币贬值预期;第二,加快结构性改革力度,进一步释放改革信号,以提振国内外投资者对中国经济中长期增长的信心;第三,尽快出台系列举措来化解中国金融市场的存量风险,尤其是应高度重视中国中小商业银行在未来可能面临的冲击,此举也有助于提振中国投资者对国内金融市场的信心。

(作者系经济学博士,研究员,中国社会科学院世界经济与政治研究所国际投资研究室主任,中国社会科学院国际金融研究中心副主任,本文仅代表作者观点。本文11月11日原载于华尔街见闻。)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。