近期,人民币汇率在短期12个工作日内贬值了1.5%,接近过去8个月的贬值幅度。期间美元指数升值了3.4%,而其他新兴市场货币并没有太大波动。

显然,这一轮人民币汇率走贬的依据是“收盘价+篮子货币”机制:美元指数带动篮子货币上涨,人民币需要对美元贬值来稳定篮子货币。

面对人民币汇率新的变化,我们需要仔细思考,新的汇率机制是不是一个有效而且可持续的机制。

理论上,“收盘价+篮子货币”是两种汇率形成机制。单独来看,两种机制都有其合理性,但是合在一起就会出现一些问题。

根据收盘价,国内经济指标好转会带动人民币汇率走强。根据篮子货币,当美元相对欧元升值时,人民币要相对美元贬值。

两种机制在面对不同的冲击时可能会相互抵消或者相互强化,最终人民币汇率的走势可能反而会脱离经济基本面。

在下表中,笔者列示了人民币汇率中间价定价机制四种情景。

情景1:国内经济基本面数据较好,美元指数强劲上升。此时,市场对人民币需求旺盛,人民币收盘价有升值动力。美元指数上涨则会带动CFETS升值,人民币需要对美元贬值才能保持CFETS在24小时稳定。两相抵消,人民币中间价倾向于保持基本稳定,但是这种稳定与基本面并不一致。

情景2:国内经济强劲,但美元指数走弱。此时收盘价倾向于升值,美元指数下跌带动CFETS指数下行,人民币需要对美元升值才能维持CFETS指数在24小时稳定。二者相互强化,如果美元指数下跌幅度过大,引发的人民币汇率升值幅度可能超过收盘价,此时,按照规则制定的人民币汇率中间价升值幅度会超过基本面的需求。

情景3:国内经济低迷,美元指数走强。这是当前10月下旬的情况。国内经济一直没有起色,而美元指数开始飙涨。二者相互加强,因此,在国内经济没有进一步恶化的情况下,人民币汇率中间价受强势美元影响开始迅速贬值。

情景4:国内经济和美元指数同时走弱。这是今年1月至9月期间的情况。国内经济不振,汇率依然有贬值压力,但是美元指数自年初开始一直持续低迷。二者作用相互抵消,人民币会中间价得以保持相对稳定。但是这种稳定并不能完全释放汇率的贬值压力,外汇市场无法出清。

当然,在上述情景中,也有可能美元指数向下波动和基本面向上波动的幅度完全一致,人民币汇率走势恰好符合基本面。但是这种情形有太多偶然因素,此处不展开。

表1 人民币汇率中间价定价机制情景分析

上述分析表明,人民币汇率要么维持稳定,要么会呈现加速贬值或升值态势。

在正常情况下,当市场风险厌恶情绪上升时,跨境资本流动会从新兴市场国家流出,人民币与其他新兴市场货币波动方向应该相同。

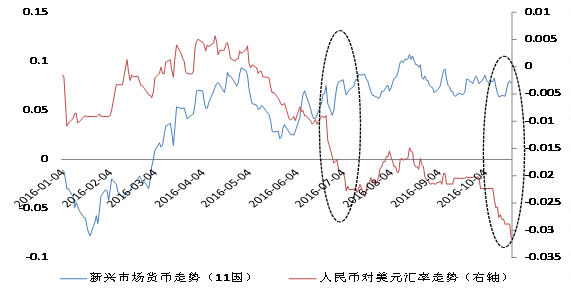

对比人民币与其他新兴市场货币可以发现,在2016年1月-7月,人民币与其他新兴市场货币变化方向基本一致,但是波动幅度显著较低。其他新兴市场货币相对美元强劲升值,人民币对美元基本稳定。这属于情景四。

7月,由于英国退欧冲击,美元指数大涨,带动人民币迅速贬值。此时其他新兴市场货币反而有一定程度升值。这是因为当时英国退欧降低了美联储加息预期,资本重新回流至新兴市场国家。在下图中,此时人民币与其他新兴市场货币走出了完全相反的轨迹。人民币汇率在美元指数牵引下,出现加速贬值。这属于情景三。

10月,受英国首相May的“硬退欧”主张影响,英镑暴跌6%、欧元大跌3%,美元指数再度暴涨至98.8的高位。这一波美元指数行情与美联储加息预期的关系并不大,仍然是弱势英镑和欧元推高美元指数。跨境资本并没有从新兴市场国家流出,新兴市场货币基本保持稳定。然而,人民币却被强势美元拖累大幅贬值。短期12个交易日贬值了1.5%,接近过去8个月的贬值幅度。这也属于情景三。

图 1 人民币汇率与新兴市场货币走势(2016m1-m10)

注:以2016年1月1日为基期,人民币对美元汇率走势是指人民币相对美元升值幅度,新兴市场货币贬值幅度是指11个主要新兴市场国家货币相对美元加权平均升值幅度。新兴市场货币包括马来西亚林吉特,韩元,印尼卢比,泰铢,菲律宾比索,印度卢比,俄罗斯卢布,土耳其里拉,南非兰特,墨西哥比索,巴西雷亚尔。数据来源:Wind数据库。

央行透明的中间价规则在事实上引导了市场预期。然而,当中间价规则与贬值压力方向一致时,市场压力会在短时间迅速释放,导致汇率偏离基本面方向。这种机制本身存在很多不稳定的因素。

为了弥补机制的缺陷,央行实施了一系列资本管制和宏观审慎政策。这些措施发挥了稳定金融市场的作用,但是也扭曲了外汇市场,并没有改变人民币贬值预期的单边行情。

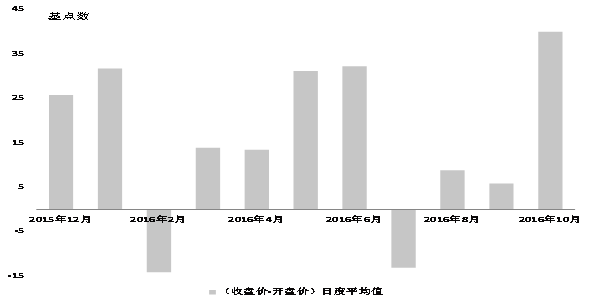

首先,在岸市场即期汇率收盘价持续高于开盘价。下图是每个月人民币收盘价与去开盘价价差的平均值,大致可以反映市场供需的方向。自从2015年12月,央行正式公布CFETS指数以来,只有2016年2月和7月,收盘价小于开盘价平均值。其他月份收盘价均高于开盘价(直接标价法,上升代表贬值),表明市场供求仍然倾向于让人民币汇率贬值。2016年10月,在强劲美元指数引导下,收盘价每日平均贬值40个基点,达到“8.11”汇改以来最高值。

图2 收盘价与开盘价的差值

数据来源:wind。

其次,远期市场依然处于结构失衡状态,远期结汇签约量持续低于远期售汇签约量。过去人民币汇率处于升值预期时,出口企业会跟银行签订更多的远期结汇合约,提前锁定美元结汇换取的人民币数量,避免美元贬值损失。相对应,远期售汇的签约数量则较低。“8.11”汇改后,人民币贬值预期骤然上升,此时,出口企业会跟银行签订更多的远期售汇合约,提前锁定未来购买美元的成本。

2015年9月,央行宣布远期售汇需缴纳20%保证金。对企业来说,追加保证金意味着当期的财务支出,增加了企业利用远期合约规避汇率风险的成本。随后,远期结汇和远期售汇签约数均大幅走低。

但是,远期售汇合约仍然高于远期结汇,而且近期有重新抬头的趋势。远期市场对人民币单边贬值的预期依然持续存在。

观察远期市场,我们发现,货币当局实施的宏观审慎政策虽然打击了利用远期售汇合同套利的投机者,但也让整个远期市场陷入萎靡,签约量远远低于“8.11”汇改之前,客观上增加了企业对冲成本。可以说,结售汇格局的变化在一定程度上应归功于执法力度的加大和严格的行政管理,并非企业自主市场化行为。

图3 远期市场签约数量

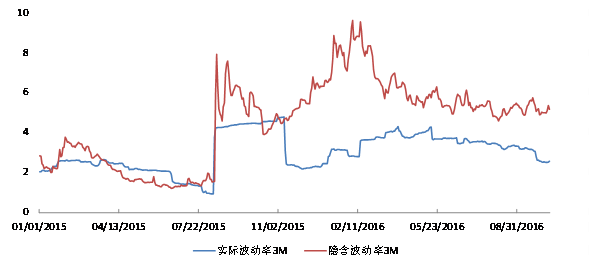

最后,在衍生品市场上,人民币空头依然虎视眈眈。人民币实际波动率观测的是外汇市场过去实际波动情况,期权计算的人民币隐含波动率是市场对未来波动情况的预测。

下图表明,在“8.11”汇改之前,实际波动率和隐含波动率基本相等,隐含波动率甚至略低于实际波动率。表明当时市场认为未来人民币汇率会比过去更加稳定。然而,在汇改后,隐含波动率开始迅速上升,与实际波动率的差值最高达到6.7,市场对人民币汇率看空情绪达到顶点。即使最近人民币实际波动率逐步稳定后,隐含波动率仍然比实际波动率要高出2.5左右。这表明市场上仍然有很多潜在的空头,一直在等待时机做空人民币。

图4 在岸市场人民币汇率实际波动率与隐含波动率(3个月)

上述分析表明,“收盘价+篮子货币”机制并不能完全消除人民币汇率贬值预期。外汇市场上仍然存在结构性的不平衡。在这种情况下,尽管央行实施严厉的资本管制,部分境内投资者仍然存在较强的资本外逃冲动。

目前并没有非常准确的数据可以测度资本外逃的规模,不过在国际收支平衡表上,有两组数可以在一定程度上反映资本外逃的强度。

其一是错误与遗漏账户。过去四个季度的BOP表上,错误和遗漏账户总额接近2000亿美元,达到1998年以来最高额。

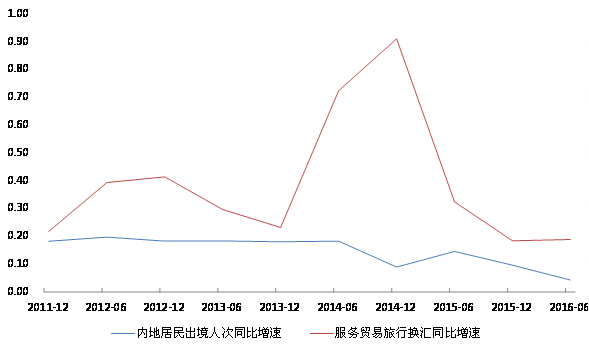

其二是服务贸易下的旅行项。对比公安部公布的出境人次,BOP表旅游项下外汇流出的速度远远超过出境旅游的人数增长速度。

从过去的经验来看,2011-2014年内地居民出境人数同比增速约为20%。2014年之后,出境人次增速略有下降,大致在10%左右。

然而,2014年下半年,BOP表服务贸易项下的旅行换汇的增速却达到90%,资本外逃态势非常明显。2016年上半年,在出境人次增速放缓的情况下,服务贸易项下的旅行换汇增速反而开始上升。这表明资本外逃的压力一直存在,并且有重新抬头的迹象。

图5 内地居民出境人次与旅行换汇

2016年2月推出新汇率制度之后,人民币汇率和汇率预期都出现趋稳态势,外汇储备的减少也明显趋缓。然而,外汇市场形势的好转与其归功于新汇率制度的成功,不如说是央行加强资本管制和美联储加息预期显著下降的结果。境内市场主体的行为并没有发生方向性的变化。事实上,对比人民币与其他新兴市场货币走势会发现,2016年1月正是大多数新兴市场货币由弱走强的转折点。

如果说在8.11汇改之前和之后的一段时间内,央行管理汇率的规则缺乏透明度。自引入新定价机制之后,透明性确实加强了,但央行同市场博弈,通过干预维持汇率稳定的实践并无根本变化。

从当前的形势来看,“收盘价+篮子货币”汇率形成机制并不能从根本上解决问题。未来货币当局应该退出汇率维稳政策,让人民币逐步自由浮动是治本之道。

(作者系中国社会科学院世界经济与政治研究所国际金融研究室副主任)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。