王涵 王轶君 喻坤 兴业证券宏观

近期最令市场关注的事件无疑是银行间流动性紧张和国债期货市场暴跌,而站在年终,如果回顾全年,一个重要的变化是人民币的贬值,而汇率贬值后是否会引发对经济走势判断的基本假设进行修正。基于此,本篇报告将重点探讨该问题。

摘要:

1)全球贸易格局演变的新阶段:从量平到量缩;

2)中国贸易波动的驱动因素的新变化:从量主导到价主导;

3)人民币贬值对出口增长的促进效果有多大?当前供需环境下,贬值后企业只能以价促量,但促进效果的减弱使得企业无法分享贬值的好处;

4)短期来看,出口增长有望回升,但中长期或仍难有起色。

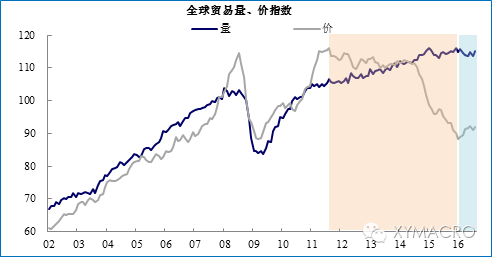

全球贸易格局演变的新阶段:非能源商品贸易量缩价涨

2002年至今,全球贸易量价走势大致经历了3个主要阶段:1)2002年-2011年。全球经济需求高增长(其中金融危机期间需求受到一定冲击),推动贸易活动持续扩张,贸易量和价呈现同涨同跌的走势;2)2012年-2015年。一方面全球需求增长开始放缓,而另一方面前期高增长阶段投入的产能逐渐开始释放,导致供给过剩的状况不断加剧,企业只能通过降价维持出口增长;3)2016年至今,情况似乎变得更加糟糕,商品需求进一步进入绝对量的萎缩,而同时出口价格水平从底部有所回升(或受大宗涨价影响较大),整体呈现量缩价涨的新格局。

中国贸易波动的驱动因素的新变化:从量主导到价主导

全球商品贸易量持续放缓甚至下滑的背景下,中国进出口背后的驱动因素开始出现一些新的变化:自2015年以前,我国进出口波动主要来自进出口数量的波动,主要来自于基本面的变化。而近年来,随着全球基本面周期的衰减,贸易量的波动逐步收敛,而同时由于汇率和商品价格波动上升,价格波动开始变得越来越重要,成为主导我国进出口波动的主要因素。

人民币贬值对出口增长的促进效果有多大?

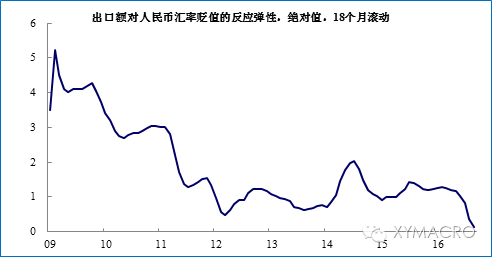

2015年汇改之后,人民币的贬值,尤其是今年人民币相对一篮子货币的持续贬值,使得市场开始关心这是否能够带来出口的增长。在传统的分析框架下,通常汇率贬值意味着以外币计的本币商品变得便宜,因而带来需求的增长。因而,汇率的贬值往往会带来量的增长,而以本币计的价格指数是持平的。

然而,我们发现,这一轮人民币的贬值对中国出口量、价的影响似乎与传统分析框架有所不同。年初以来,我国出口量价走势出现分化,出口量的增速呈现小幅复苏,然而复苏的程度也非常有限。而更重要的是,我们看到以美元计价的出口商品价格降幅非常大,而以本币计的出口价格指数也出现幅度不小的下滑。这背后似乎体现了人民币贬值对中国的出口的确具有一定的支撑,然而,由于全球整体贸易需求出现萎缩,出口企业只能通过更大的价格降幅来支撑出口,从而出口金额整体仍在下滑。换句话说,在当前的全球供需环境下,虽然人民币出现贬值,然而整体来看中国的出口企业却无法享受到贬值所带来的利益。因此,可以看到,出口对人民币贬值的反应弹性实际上已经明显降低。

短期来看,出口增长有望回升,但中长期或仍难有起色

当然,短周期来看,中国的出口取决于海外需求的短期波动。一般而言,美国的终端需求领先中国出口约1个月左右。9月出口量和金额意外出现下滑,或受到前期美国等发达国家消费需求下滑的拖累。而考虑到9月美国零售销售已经从上月的低点明显回升,并且我国的贸易先导指数和PMI的出口订单指标均继续改善,短期出口量可能会有所回升。

然而,中长期来看,一方面,根据前述的分析,人民币贬值对出口增长的促进作用(尤其是对出口额)非常有限;另一方面,原油价格的回升可能也会对发达国家居民消费支出产生一定挤出,因此,出口量的增长中枢可能不会太高。

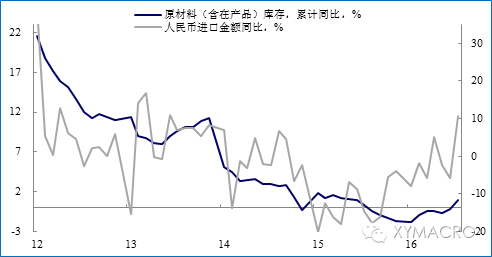

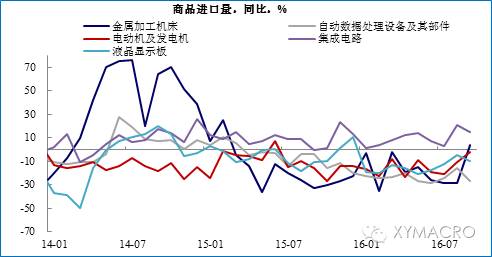

进口需求集中在产业链中上游,受国内商品涨价和原材料补库存推动

今年以来,中国的进口增速也出现回升,但主要集中在产业链中上游。随着国内过剩行业去产能的推进,国内商品价格年初以来明显上涨,同时,企业原材料库存也开始逐渐转向回补,这共同推动了对大宗商品的进口需求。因此可以看到,年初以来,煤炭、钢铁等大宗商品进口量普遍回升,而同时期中下游的产品进口量增长却仍然较为低迷。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。