盘古宏观团队:张明、郑联盛、王宇哲、杨晓晨、周济

美元指数仍处在强势阶段

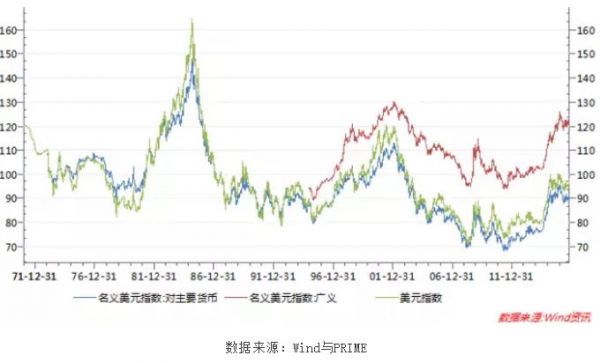

目前,美元整体仍然处在第三轮升值周期之中。我们在第一季度海外专题报告(《透视美元周期:特征事实、驱动力量及非对称影响》)中指出,上世纪70年代以来,美元指数的走势基本呈现了较为明显的周期特征。

从美元指数的周期运行看,虽然受不同的经济周期和重大经济事件等的影响,每一轮美元指数贬值幅度和升值区间存在一定的差异性,但是,整体看,美元指数每次贬值周期大概持续10年,而每次升值周期大概持续5-6年。从布雷顿森林体系崩溃至今,美元指数大致可以划分为交替的三个贬值周期和三个升值周期。三次贬值周期的趋势大致类似,而三次升值周期则呈现出持续时间变长而升值幅度下降的趋势。

对于美元是否能够维持强势,在周期的划分上存在争议。有的研究认为,本轮美元周期的升值起点应该是2011年年底,那么至今已经有5年,从过去的简单经验看,目前美元应该走向相对弱势。但是,有的研究认为,本轮美元周期的升值起点应该是2013年年底,标志性事件是美联储宣布逐步退出量化宽松政策,如果以此为起点,美元应该还处在升值周期之中。我们认同第二种观点,认为美元仍然处在强势之中。

但是,值得注意的是,由于货币政策的市场预期管理成为了重要的政策工具,市场参与主体往往会更好地反应政策的预期,在三个美元周期波动中,美元指数的波峰和波谷的落差值在缩小。

图1 美元名义指数与实际指数的变化趋势

数据来源:Wind与PRIME

美元走强:基于短中长期的分析

虽然,从历史的周期性特征上获得了美元走强的启示,但是,我们更需要从基本面来分析美元的汇率决定。汇率的走势基本由利率、物价和竞争力等的相对变化而决定,利率变化决定短期走势,物价变化将由购买力平价来体现,竞争力则由生产效率的变化或者巴拉萨-萨缪尔森效应贸易品与非贸易品两个部门劳动生产率的相对变化体现出来。

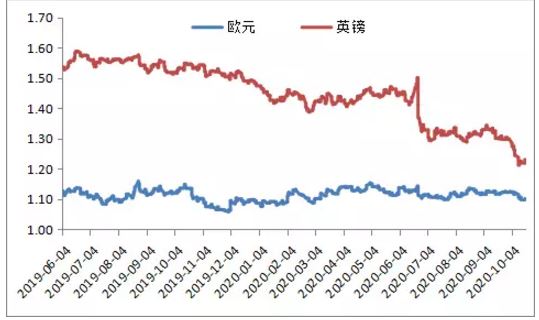

从短期看,利率的相对变化有利于美元走强。一方面,美国经济整体相对向好,2016年9月份非农就业增加15.6万人,虽略低于市场预期,但仍然是较好的就业状况。美联储在12月份加息的可能性较大,这将直接导致美元与欧元、英镑等的利差变化,形成对美元保持强势的利率平价支撑。另一方面,英国退欧以及欧洲银行业问题可能会演化为美元指数的进一步走强,特别是市场对欧洲银行业的风险可能存在一定程度的低估。

图2 欧元和英镑兑美元的汇率走势

资料来源:Wind

从中长期看,由于美国通货膨胀率的锚定水平较为稳定,加上未来1-2个季度原材料特别是原油价格可能保持相对稳定,美国和其他国家相比,其物价并不会面临通胀的风险。在长期看,由于美国技术创新及其与产业的结合更为紧密,不管是贸易部门还是非贸易部门,其生产效率相对于欧洲、英国等都具有一定的优势。

在美联储加息强化的趋势下,欧洲银行业的风险暴露和英国脱欧的意外风险,使得美元具有保持强势的基础。我们认为,2016年美元指数近期可能再次突破100大关。

市场预期的指向性

美元是否会继续升值,并在今年甚至近期突破100大关,可以观察市场参与人士的行为及其在市场中的映射,特别是在期货和期权市场上。从美元指数的期货和期权持仓情况看,9月底以来,市场突然加大了多头持仓的规模。在2016年10月19日,美元指数期货和期权报告头寸多头总持仓占比已经达达到了88.5%。这从市场交易的角度印证了市场对美元保持相对强势的态度,美元指数或将继续保持小幅上行的态势。

图3 美元债指数期货和期权多头持仓占比走势

资料来源:wind

(张明为盘古智库宏观经济研究中心高级研究员,郑联盛、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

文章来源:微信公众号“盘古宏观PRIME”

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。